�������Ƹ���

Macroeconomic trend monitor

�й�����ѧԺ��۾�������������ģ��ʵ����

�й�����ѧԺ�����о������߿�ѧ�о�����

�й�����ѧԺ����������۾��������߸��١�������

2016���38�ڣ��ܵ�1649�ڣ�2016��6��3�գ������壩

�����ȵ����

ȫ�������������Ӱ��

[������ȫ������������Ѿ�ʵ�����൱��һ��ʱ�䣬��ͳ��ָ������2015�꿪��������������53�����з����˻������ߣ��Ҽ�������ѡ��Ϣ������������ŷ������ʵ�и����ʣ����������Ƿ���Ϣ��ҡ�ڲ������ձ��ƻ��IJ����ĸ������Ƴ١�Ӣ��������ʱ������ϯ����Ա�������ֶ�����Ϊ������ʵ�����У�����������Ȼ����ѡ��������������ȷ�ز�ȡ�˱������κ�ʱ��Ҫ�������Ʒ���������Ҳָ�����������߲���������Ҫ��ȫ����ͬʱ�й۵�Ҳ��Ϊ�������ʻ������й��ȹ�ծ�������ղ��ݺ��ӡ���ˣ�����������Ҫ�������ߵ���ϣ�ͨ���ṹ�Ըĸ��ó�Զ���ȶ�������������̻�Ƚ�������]

����ִ�������ߵļ�������

Ӣ��������ʱ������ϯ��������Ա����?�ֶ������д��һƪ�����������Ϊȫ��������˸������л������ߣ������ǵ����ʵ�ѡ�����Ȼ�ԣ�ͬʱָ������Ӱ����������̺��ķ��ա�

�������ֶ���˵���������ѵ���������ߵļ�������û�С��������е�ҩ�����������ġ���������������ʹ�þ��Ʒ�������ʹ��ȫ���Ʒ�������������Ρ����ں;��÷��ա��������ǣ���ô������������뾭������Ե�һЩ��������⡣��ˣ������������У��������߲�Ӧ�����ǡ�Ψһ��ѡ������ѧ�ҡ�Ͷ�ʾ����º�Ĭ��?����-��������Mohamed El-Erian��������Ψһ��ѡ��The Only Game in Town����������ʾ����ǰ����ǡǡ��ˣ����ź����ǣ����Dz�����������������������ʵ�����У����б�������䵱���ǵ���ѡҽ����

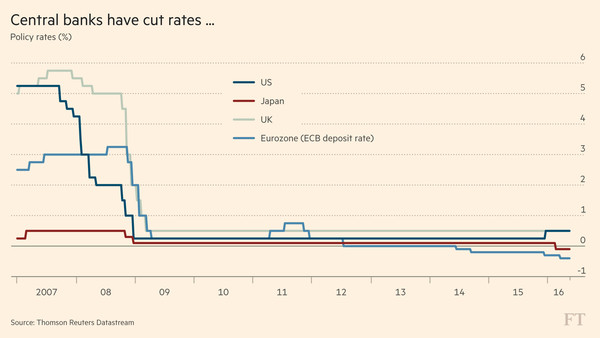

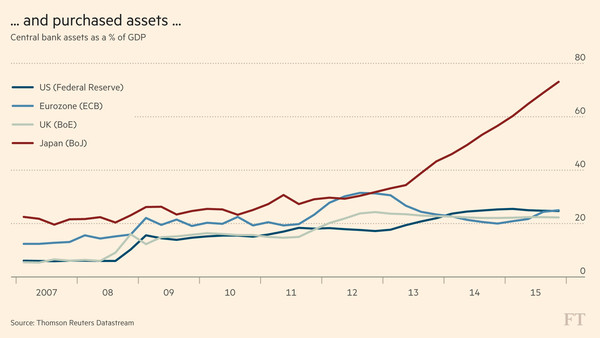

������������ȷ�ز�ȡ�˱������κ�ʱ��Ҫ�������Ʒ�����Ҫ���ᆳ��������ж��Ѷ��ڸ�Ԥ��������Ϊ�ӽ����ˮƽ����1995���������ձ����У�BoJ��һֱ������ά������ô�͵�ˮƽ����2009�����������������Fed����Ӣ�����У�BoE��һֱ��ȡ�����������ߡ���2013�꣬ŷ�����У�ECB��Ҳ��ʼ���������ܶ���̫���ˡ�

��Щ���л�ͨ���������ɡ����ձ��������ȡ���������ʻ����ɡ��������ӳ������ʲ������ޣ���������������Լ����ʲ���ծ������������һ����Ӣ��������ֹͣ�����ʲ������ǣ�Ӣ�������ʲ���ծ�����Ӣ������������ֵ��GDP���ı������Ѵ���ʷ����ߡ��ձ����к�ŷ������Ŀǰ�������������ʲ���ծ����

����Ӣ�������г�����?���ᣨMark Carney��2�����Ϻ���ָ���ģ������еĴ����ѡ�����չ�������ʣ�ȫ������д�Լ���ķ�֮һ���������ʵ�����ľ����崴������ġ���

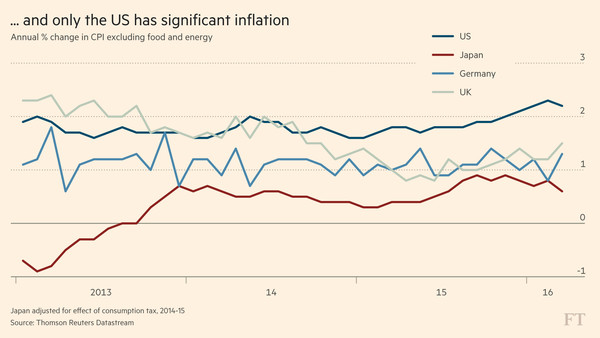

Ȼ�������㾭����������Ŭ������������Ψһʵ�ֺ������Ѽ۸�ͨ����Ŀ�����Ҫ�����뾭���塣Ҳ����Ϊ��ˣ�Ψ�������������˽������ڣ���������С������������������������Ե���0.5%��

�����һ����ʧ�ܣ���������˴��ͨ����Ŀ�겢����Ҫ�Ĺ۵㡣��Щ��������ƣ�ͨ��Ҳ�кô�����һ�����Ǵ���ģ�ԭ��������

��һ�����ͨ����Ϊ0�����߸��㣬ͨ���ʱ�Ϊ��ֵ����ô���ǽ�����ʵ�������ۺ��ʵı�Ҫ�仯��������ϰ������幤�ʸ��ԡ���һ������ŷԪ�������Ķ������������Ϊͻ����

�ڶ�����ͨ������£�ֻ����������������帺���ʲ��ܲ���ʵ�ʸ����ʡ���û��ʵ�ʸ����ʣ������������ջ���������ڵ������㡢ʧҵ�����ߺ�Ͷ�ʲ���

��������ͨ������£�����ˮƽ����ծ����������ʵ��ծ��������ʽ��������Ϳ��ܲ�����ծ��ͨ��������������ѧ��ŷ��?��ѩ��Irving Fisher����1930���������������������ձ��ɹ��ذ�ͨ���ȶ��ڵ�ˮƽ�ϣ���������Ǹù�����ʹ�ò������ߵĽ��������ŷԪ���ų��˲������ߣ�����ͨ�����ٵķ��ջ�������ߡ�

��ˣ����д��ͨ����Ŀ��dz���Ҫ������Ҫ�ܵ͡�������ֵ���������ʡ�����ŷ�������г��������ڲ���ǰһ���ݽ��������͵������������˱�Թ�ƣ������ʱ��������������ڡ������ǣ������ش�˵���������ʱ������������⣬������һ����������ı����Ǿ���ȫ��Ͷ�������㣬�����վ����е�ȫ�������

�������ڣ������������ڶ��̶��Ͻ����������������⡣һ�����ǣ�����ӵ���ṩ��һ�����Ҵ̼��Ķ����ֶΣ����������������ʡ��ʲ�����ǰհָ�������ͨ����Ŀ�ꡢֱ��Ϊ���������ṩ�������ʣ��Լ�ֱ�����ͥ�ɷ��ֽ�

�ڲ���ǰ�IJ��������У�������ǰ��ϯ���Ͽ˲�������Щ���ߵ�ǿ�����á����ڸ����ʿ��ܵ͵�ʲô�̶ȣ�����������̫�������ˣ���˵��������ij���ٽ������ǽ�ѡ����л��ң�����Ϊ�㡱�����ǣ�����һ�ֻ����ֽ��֧��ϵͳ����һ������ҳɱ��߰������������������ǣ���������?ɣ�²���Martin Sandbu����ָ�������������л���ͨ�����п�����������ȡ�֡����߶Դ��ȡ���շѡ���Щ����ѧ����������ȡ���ֽ�

��������һ����ȡ�������ߵ�ȷ�������ش����ѡ�

��һ����������Խ�Ƿdz��棬������Ч�����Ѷ�Խ���б�Ҫ����պ��㹻�Ķ��������ֲ��ܴ���̫������ͬʱҪ�ø����ô��ڿɿط�Χ��������һ�����൱���ѵģ���Ҫԭ�����ڣ�����������ͨ�����������������õġ����⣬Ӱ������Dz���Ԥ��ġ�����˵�������ʵ�����������в�δ�ľ���ҩ����ǿ���ģ����ǻ���֤����֢�ж�ô���ض��������ģ�

�ڶ�����Щ�Ʒ�������ȼ������к��������˵��ĵĻ����ǣ����˻������߿���Ť���ʲ��۸������µĽ�����ĭ����һ�������ǣ��������������Ʒ����������ִ�б�Ҫ�ṹ�Ըĸ��ѹ�������⣬����ּ��Ӱ����ʵ����߿��ܱ���Ϊ����Ϊ�ֵĹ�����

���������˻����������������ϰ�������˵��ծȨ�˷���һ��ּ�ڽ�Ϣ�����ߡ����⣬���ǵ��ģ�ֱ��Ϊ���������ṩ�������ʽ�ֻ�����������ӻ���

���������⣬�������������������������⡣

��һ�ǣ���������������ڴ��������Ͷ�ʹ�ʣ����ô�������߽��Ǹ�������ԵĶԲߡ����磬���ձ����ǽ�����ҵ���ŵĴ������һֱ�Ǹ��ش����⡣�Զ����ĶԲ�����߶������������˰���������˰��ȫ��������;������������ǣ��������������ȹ���Ͷ����Ŀ�ϵ�֧����

��һ�����������ǣ������㲢��Ψһ���⡣����ͬ����Ҫ�����⣬����������ߵ��ٶ��ڷŻ����Լ�������Ҵ��ڵ��г��������ڴ���ԭ��һ����ȫ��Ľ������Ӧ�������ṹ�Ըĸ������ʻ��һ�����֯��IMF����ָ�����������ṹ�Ըĸﲻ�����鵤�������ڶ����ڲ��ǡ����ǣ���Ҫ�ѽṹ�Ըĸ���Ϊ������ϵ�һ���֡�

�������߲�δ�þ����������û��������DZز����ٵġ������ʵ��������������ߣ����������⡣

һ���ѵ��ǣ���ȡ��һ���Ļ����������������ϰ�����һ���ϰ��ǣ���Ҫ�������ߡ������������á���������Ӧ����������а�����Ҫ�ö�Ľ�ɫ������Ҫ���ǣ���������ֻ�ܼ��ᡢ���������������ʵͺ��г������Ľṹ�����⡣��������Ҫ�����Ļ������ߡ����������߲���������Ҫ��ȫ����

ŷ����ά�����ʲ���

�������ֶ�������»����ϸ�����������Ҫ���ᆳ�������������Ӱ���ȫ�������������������ʡ��������ծ����Щ�����Ѿ���Ϊ���ó�̬��

6��2�գ�ŷ���������У�ECB���ٿ����»ᣬ����ά�ֻ����ʲ��䡣��Ӫ������ŷ���д����ʽ�ʱ���ɵ������ѡ�����������ά����-0.4%����������Ϊ0%��ͬʱ��6��8�տ�ʼ��������˾ծ���չ���22����������ע������ʽ�ŷ�����ܲõ�������ʾ���������۲�3�¾����Ļ��ҿ�������Ч����5�µ�ŷԪ�����������������ָ��������Ϊ-0.1%��������Ϊ����Ŀ���2%�����Ҳ��ܴ��������ἰͨ��������ʱ��ʾ����Ŀǰ�ǻ��ڷdz��͵�ˮƽ�������䡱��Ϊ������ɼ�н���������ơ�����ע��̬������ʾ��Σ���С��վ�����ָ������ȻŷԪ����������۵��ԣ������������ߵĸ�����Ҳ�ڼ�ǿ����ŷ���е�������������ǣ�ʵʩ��һ�ֻ��ҿ��ɵ��ż��ܸߡ�

·����ָ����Ϊ���óɳ���ͨ�ͣ�ŷ�����н��ܼƹ���1.74����ŷԪ��1.94������Ԫ���ʲ���ŷԪ��ͨ����������һֱΪ��ֵ�������õ�������ͨ�������ķ��ա�

��ʵ�ϣ�3�������Ĺ�����ҵծ�ƻ���Ҫ��6�²ſ�ʼ��������һ���������ʴ���ҲҪ�����������Żᷢ�ţ����������̼��ٴ��Ѿ�����������֧���˲��־����߶�ŷ�������������^��ǰ�����ֹ���̬�ȵĹ۵㡣���������Ŀ�����Ϣ���Լ�Ӣ��6�¾��е���ŷ��Ͷ�������ȷ���ԣ���֧��ŷ�����б����Ȳ���

ͨ���Ѷ������ŷ�������趨�Ľӽ�2%��Ŀ�꣬���ʧҵ����н�ʣ���ծ������Ͷ�ʣ���Ʒ�ͷ���������Ȼƣ�����ͼ۴��Ҳ������ۡ������ŵ�һ�������������ڸ���Ԥ�ڣ��Ծ��õ�����������Ͷ�������������ͥ���ѱ��ּ�ͦ��ŷԪ�����ô���ȫ�����Σ��������õ�ʱ�ڡ�

����ûʲô����Ϊ���ܹ�����������������ʦԤ�ƻ���Ҳ���ǽ�С���ȣ�ŷԪ�����ý�����ŷ������Ԥ�������ġ��º͵�����ȫ������ŵ�·��

���й�ͨ�͵���Ϣ������������ġ��ͼ����ǿ�����̧������۸�ˮƽ��������ͨ��������Ȼƣ����ŷ�������������ܻ��µ�������ʳƷ��ȼ�ϵĺ���ͨ��Ԥ�ڡ��з���ʦָ������ŷ��������Ϊ������ͨ�ͽ������ž�ҵ�г��ĸ��ƶ����������������ţ���ҵ�г������Ͷ����Խ�ʹ����ѹ����һ��ʱ���ڱ����ºͣ���ŷԪ��Ч������ǿ��ͷҲ��������������

ʵ���ϣ������г�����ͨ��Ԥ�ڵ�ŷԪ������/����Զ������ƽ��ͨ����EUIL5YF5Y=R��1.5%���µ�ˮƽ�ǻ��������г���ŷ������δ������ʵ��ͨ��Ŀ��ûʲô���ġ�

ŷ��������ϯ����ѧ��������Ҳ����ƣ�ͨ��Ԥ�ڿ��ܽ�һ���»����⽫��ζ��ŷԪ����˾�������߶�ŷ����������ͨ�͵���������ʧȥ���ġ�

�������ܷ����Ƽ�Ϣ

·����˵�����������ȫ��������Ҫ������Ӱ���������к����Ե���˹���������������Ϊ�ٶȼ�Ϣ����֮�ʣ����������ڻ��������϶��������䱳�����ۣ���������Ӫ��IJ��컹������

��2015�꿪��������������53�����з����˻������ߣ��Ҽ�������ѡ��Ϣ��ʵ���ϣ������������ڴ��������г��ŵڶ��μ�Ϣ���н���֮�ʣ����������������ڼӿ첽���������ߡ�

�������˼������⡣����ȫ�ø����Ѿ�վ�ȽŸ���Ϊ�λ�����ô������н�Ϣ��ȫ���ܷ�Ӧ��������Ϣ���Լ���֮���ܳ��ֵ���Ԫ���ǣ��������Ƿ���ٶȱ��ȷŻ��ս����ߵIJ����������������ж���

�����ҵļ����У���δ�й����Ƶ�ǰ�����������ǰIMF����ѧ�ҡ�����־����פŦԼ����ϯ���ʾ���ѧ��Torsten Slok�ơ�������IMF��ְʱ��ȫ��ֻ�е�һ����ѭ����90���ĩ�ͱ����ͳ�ʱ��������������ѹ��ľ��棬������ʾ��

���ֵַ�����������ƶ���ҵ�ɱ��Լ�ó�����������»��ʲ��������Գ�ȫ�����ϵͳ�Ĵ����ԣ������Dz������ʣ����羿���ܷ������Խϸߵ��������ɱ�����Ԫ��

�ͼ۴�2014���°����115��Ԫ�����50��Ԫ���ɴ˴�����ͨ��ѹ����ʹ���з���ȥ�������ȡ�ж���2015��1�¡�2�º�3�£��ֱ���14�ҡ�11�Һ�12�����з��������ߡ���������������֮�ڽ�Ϣ�ĴΡ�

�������¶Ƚ�Ϣ�����������٣�������8�º�10��ʱ��ϢƵ�ʽ����ȵף���Ϊ��Ϣ���Ρ�ͬ��12�£���������ȡ�˽�10�������״���Ϣ�ٴ롣

�����������ͼ��ѴӶ���͵㷴��75%�����з��ɻ������ߵIJ���ȴ�ڼӿ졣����3�¡�4�º�5�£��ֱ���12�ҡ�10�Һ�11�����з��������ߡ�ʵ���ϣ���������ȥ��12����Ϣ��������11�����п����˿������ڡ�

�������ߵķֻ���ij�̶ֳ��ϱ������������ñ�����������Ϊ�Ƚ���

����������Է�գ��������ܶ����������ó���������١����������������������е�ռ�Ȳ�����15%������Ҫ���ᆳ��������˾��������һ���������������ࡣ

��������������Ϣ��������ԥ������ȥ��12����Ϣǰ������ˣ�������Ϊ���Ľ�һ���ս���������ɵ�ȫ�����ЧӦ��

�����г������˾����������˵��ģ����ǿ��ܻ���������Ϣ���µ���Ԫ��ֵ����������ծ�������������ܵ��������2014���е�ȥ��ף���Ԫָ���ۼ������˴�Լ25%�����ݸ�ʢ���������������ս�ʵ���ϰ����������ڻ����ս���200�����㡣

�й۵���Ϊ�����ȫ���������ҵij��������������Ϊ�ᵼ���ʱ����ģ���������г����й�����ҡ�ڣ���������ҵ�����;��û���ֲ�����

���ú����߷�չ��֯��OECD��6��1�նشٸ�����������֧��������ȫ�ð��ѡ����������塱��OECD���ƣ�ȫ�������ʽ��꽫������3%���ң������ڶ��괦�ڽ���Σ�������������١�

��������ϯҮ������������Ա��ȥ�����µĽ������ص��ᵽȫ�����ơ��й�����Ԫ���⣬��Ȼ�������Ƕ�ǿ�ҵ���ʶ��������Ϣ������ȫ����Ӱ�졣������������ʮ�����д��ڿ�������ģʽ����������г����һ����ѿ���Լ100�����㣬����֧����ȫ���ʲ��۸����������ṩ�ٶȼ�Ϣ����ء���ʢȫ���ۺ��г��о����ϸ����˸�����˹�ơ�����������ʾ��������ȥ��12�¼�Ϣ���������û�ټ�Ϣ��ʵ����Ҳ���Ǽ�����ȫ��������ڡ�����Ϊ��ȫ��ͨ�����������������вŻ�ı�����·����������Ӧ��OECD�Ĺ۵�ƣ����������������������Σ�ͨ�������������óɳ�����ô���зſ��������ߵ�ѹ�������ᡣ

�ձ������ĸ��˾Ӷ���

���ձ���6��1�գ��ձ����ల�������������ھ���ƣ���������������£�����˰�ϵ��ƻ������Ƴ�����룬���Ƴٵ�2019��10�¡�·����ָ��������һ�������IJ����ĸ�ƻ����˾Ӷ��ߡ�

��Ȼ��һ�����������ڰ�����7��10�յIJ���Ժѡ����Ӯ��ѡƱ����ȴ���˻����������ձ���ծ��ļƻ����Լ�Ϊ���仯�˿��������͵���ḣ��֧����ͨ�ʽ��������

��������Ϊ���Ƴ��ϵ�����˰֤������������ѧ���̼�����û�ܴٽ������������������ƣ�Ϊ�����ⲿ���ձ�����ô�����ر����й����������Ż��ķ��ա�

����������ѧ���Ȳ���Ч������ȥһ��ȫ�û����仯֮��������ϡ����ķ��������˾�����ķŻ��������������ŷ������ϱ�ʾ�������ȫ����գ����DZ���ȫ���ٴη�����������ѧ�����棬������Ŭ������ͨ������

����������˰��8%�ϵ���10%�ļƻ�����εڶ����Ƴ١�2014��4������˰��5%������8%����ɾ����ػ�˥�˾��档���Ӿ��ýǶȽ����г����ܻ���Ƴټ�˰�����������ٽ����������֮�٣��������ʲ�������˾פ�¼��º�۾����о�ԱJin Yang��ʾ��

�������߹����ţ�G7���������Ϊ�Ƴټ�˰�m·�����ڷ����ǿ����G7������ȫ��һ�±��С�ǿ�ҵ�Σ���С���������֮�������ֵ��Ʋ�����2008��ȫ�����Σ�����Ტ�ۡ�������ʾ����Ȼȫ�ò�δ������һ�ν���Σ���ı�Ե�����ձ�����ͨ�����ɲ������ߴ�ͷ�̼�ȫ���������ǽ��ڽ����^�Ƴ�һ��ȫ��Ĵľ��üƻ�����

�������ʦ��Ϊ�����������ֵ��Ʋ���Ϊ���չ���ǣǿ��������ձ���Ϊ���ձ��������ݱ���һֱƣ��������ʧ�����ձ�5������ҵ�ή���ٶȴ������������졣1-3����ҵ��������Ϊ���������죬����ܴ�ʹ�ձ���ҵ����δ���ʱ�֧���ƻ���н����������ͬ������������֧����

������ʾ������û�з�����2020��4�¿�ʼ�IJ������ʵ�ֻ���Ԥ��ӯ�࣬�Լ����ƹ���ծ��ij�ŵ���ձ��Ĺ���ծ��ˮƽ�Ѿ��ﵽ�ù���Ⱦ��ò������������������Ŀ�꿴�����Ѿ�����˵�ˣ������ǰ���δ������ʵ�ʾ�������ɳ�2%�����ֹ۵�����Ԥ����

����·������6��2�գ��ձ�����ͨ��һ��óɳ����ԣ������в�δ�ἰ�������Ӻ��������˰����ɵIJ���ȱ�ڣ����˵���������Ȼ�Ͼ��Ĺ���ծ��һ����

����ɳ����Խ���ߵ������ߵ�н�ʣ�������ȡ���ռ��ջ����Ѷȣ�����Щ���������������ڽ������������������ʦ���ⲻ�������������࣬Ҳ��������˿��ϻ����»�����ɵľ���ѹ����

�ձ���Ҫ������ʮ�����Ľ��֣������ƶ��ṹ�Ըĸ���Ϊ��Ҫ��������ʦָ�������ల�������ƶ���������ѧ������������������������ֵ�����ȱ���¶��

��������Ϊ�ձ��Ƴټ�˰����Ϊ����ƣ�������ձ����м��������ʺ���δ�ܶ�ֹͨ��Ԥ�ڣ��������߹�Ա�Ծ������������ߣ������˿��ϻ����ձ������ٵͳɳ��߸�ծ��Щ�����ص����⡣

������������˵���������ڽ����^����һ�ȫ���Ҵ��ľ��÷���������絣�������ڻ��������ϴ��֧����

������ϣ����Ů��ƽ�������ʴ�1.4�����1.8���⳯��ȷ����������һ�������Ե��ڷ�ֹ�˿�ή�������2.1��

ȫ�������ծ�����Ѿ�����10������Ԫ

���ݻ�����Fitch Ratings�������ݣ�ȫ�������ʹ�ծ�Ĺ�ģ��5�·ݵ�һ�γ���10������Ԫ��

����������6��2�շ�����һ�ݱ���ƣ��������ʹ�ծ���ܶ���5��31�մﵽ10.4������Ԫ���Ȼ�����һ����4��25��ͳ�Ƶõ��Ľ��9.9������Ԫ��5%������ͳ�ƺ���14�����ң��ձ��Ǹ�������ծȯ���������Ĺ��ҡ���Щծ������7.3������Ԫ�dz���ծ��3.1������Ԫ�Ƕ���ծ��

����ȫ�������Ƴ��dz�������ߴ�ʩ�����縺���ʣ����긺�����ʹ�ծ���������������ձ�����1�·ݳ������ϵؽ����ʽ�����ֵ�������ձ�����ծȯ�������ʴ���½�����ŷԪ�����ҵ�����Ϊ��������Ҫ�������˶�����ծȯ���������ǵ��������ʳ�ѹ����һ��ԭ��

�ɸ���˹����Robert Grossman������Ļ�������ʦ�Ŷӳƣ��ձ�������������ĸ������ʹ�ծ��ģ���������¶ȱ仯�Ĺ�����������֣�����Ϊ1.5��-3����������ծ����������5�·ݱ�Ϊ�������������ձ���ծ�������������Ѿ�Ϊ��������½�һ���µ���

�������ʹ�ծҲ��Ͷ�������������г���������������ծ�����߲���������Ϊ����������Ȼ��Խϸߡ�����ʦ�ƣ���Щ�����������Դ��ά��������ծ�����ʴ��ڵ�ˮƽ�Ĺؼ����ء�������һЩ��Ȩ�г��Ľ���Ա���������źţ���ʾ�����������ڹ�ծ��������Ҳ����Ϊ����

�ձ�����1�·��Ƴ��ĸ��������ߣ�����ҪĿ������ʹͶ�����߳���ȫ�ۣ����ʽ�Ͷ���ܹ��̼������������ʲ��ϣ������Ʊ�͵ز���

��Ȼһ�ᱣ�ص��ձ�Ͷ���ߵ�ȷ�뿪�ձ���ծ�������������ȴ��ʹ�佫�ʽ��ձ���Ͷ��������ծȯ�г����ر���������ծ����ͳ�ƣ�3�·���������ծȯ���ձ�Ͷ�ʹ�ģ�ﵽ�����λ�������ձ��ƶ����ð���ͣ�;��������Ŭ�������������ѡ������������������֮��ծȯ����������ծ������ʾ���ձ�Ͷ����3����313����Ԫ����ծȯ��Ϊ2012��1��������ߡ�

����ʦ�ƣ��ձ�Ͷ������������ծȯ�������г�Ԥ������������6�»�7���ٶ���Ϣ������£�����10���ڹ�ծ�����ʣ�ֳ���ʣ����ܴ������2.25%����1.85%��һ��ԭ��

ŦԼ�������ƣ�����10���ڹ�ծ�ġ�������ۡ���5��ת����ֵ����Ϊ1962����������ͣ������ʱΪ�����ҡ�SMBC����֤ȯ��ϯ�г�����ʦ��ɽ�����ƣ�����ŷԪ�����ձ��������ߵ��µĽ����

�����ձ�Ͷ����ϣ���亣��ֲֻ���ȶ�����Բ�ر���������ǽ��жԳ��Թ�ֻܴ��ʷ��ա�����ζ���ʽ���������Բ���ʵľ�ЧӦΪ�㡣��Բ���ʽ��ձ������������������ߺ��ĵ͵��Ѿ���ֵ��10%�����ζ�ſ羳���׳ɱ����ӣ��Ӷ���ʴͶ�ʻر���

���磬10����������ծ��Ͷ�ʻر������Գ�ɱ����Ϊ0.43%��Զ���ڸù�ծ1.83%�������ʣ�ֳ���ʣ�������ٵÿ�����Ͷ�ʻر�������ʹһЩ�ձ�Ͷ����������������ϸߵ�����ծȯ��

���⣬��������ʱ����Tradeweb�����ĵ����ݣ���10���ڵ¹���ծ��������4�³�����0.08%����һ������ͣ�������ʷ���̵�λ0.073%��һ��֮ң��

�¹���ծ�����ʴ���´�����Ͷ��������һ�ֱ��������Լ�ŷ����������ծȯ����ƻ���ģ���Ƴ����������ߵĹ�ͬӰ�졣��Щ��������ծȯ����ѹ�������ʡ�ծȯ�۸��������ʷ��������

ȫ��Լ�ķ�֮һ������ծȯ�������Ѿ�Ϊ��ֵ��������������10��ĵĵ¹�ծȯ��10�����ձ���ծ������Щʱ���״ν��������£���ǰ�ձ����в�ȡ�˸��������ߡ�����һЩŷ����ҵծȯ�����������Ҳ�ѵ�����ֵ����

��4�³���10����������ծ�����ʵ���1.729%��Զ����ȥ�����2.273%��

�������¹���Ӣ�����ձ��ĵ�ծȯ�����ʷ�ӳ������������Ͷ���ߺ;����߶����������ȫ����Ʒ����ƣ�����������ٵ��Ժ͵�ͨ�Ͷ����Ż������ߵ�Ŭ��������������һЩ�ʲ�����������ʾ��Ŀǰ�������ʺܵͣ����Ⲣ����ζ�������ʲ����һ���ߵ͡�

���̶������о�����ȫ������÷�ܣ�Steven Major���ƣ����͵�ȫ���������������������½�������һ�¡���Ԥ�ƣ������������10���ڹ�ծ������Ϊ1.5%��

�������½���ծȯͶ���ߴ����˷����ʱ����ã������ڼ�¼��λ����������ծȯ������������������������ά���ڽϸ�ˮƽ�����������ʱ���ʧ��

������ҵ����������ծ����Ա�������ƣ���������ծȯ��ծȯ��ĭ���ֵ�һ������������������ǹ��ĵ������棬�����ǻ����ʧ��ʼͶ�ʡ����10���ڵ¹���ծ�����ʵ��������£�Ѱ���������ʵ�Ͷ���߽���˳��ܸ���ѹ��������ζ������Ҫ�е����ߵ����ʺ����÷��ա����й�ծ�г��������Զ����½������ͨ����Ļ�������������ͻȻ�߸ߣ����������������������⡣

��ծ�г��Ľṹ�Ե���ʹ��ծȯͶ���������ܵ��۸���Ҳ�����Ӱ�졣���磬10����������ծ�۸���2014����Ѹ�ٴ��ǣ����¹���ծ�۸���2015�꼱���µ�����ʱ10���ڵ¹���ծ�������ڴ�����ʷ�͵�����ߡ��ձ���ծ�г�������Щʱ��Ҳ���ƶ������н������ƣ����Ҵ̼����߽���ʱ����ծ�г����ƽ�����Ѹ���Ҿ��ҵ���ת��

�����ʻ������й��ȹ�ծ�������ղ��ݺ���

�ݿϡ������ڡ��������ձ�������������ָ����Ŀǰȫ��ծ��ˮƽ�Ѿ�����2008��ʱ�ĸ߷岢�ڳ�����������dz����˳Ծ�����Ϊŷ��ծ��Σ���Ž������ã������Ƕ��ձ����й��������г�ծ���ģ����ĵ��Dz�ֹ��

���Ŀǰ�Ľ������������������ף�������ͥ��ծ��ˮƽ���2008��߷�ʱһ���ࡣ����������ָ������������ܼ��֣�������ȴ��̫���ܱ���ծ��Σ�����ϵ͵�������ζ�ų�ծ֧����ģԶ����Σ��ǰ��ˮƽ����������������徭�ù�ģ����ͥ��ծˮƽ�����½������������Һ͵�������������ɻ�����ڡ�

�������ڵ����ʻ����£����ʹ������ڵ�ѭ��ҲҪ�������ۡ����ˡ���������ҵ����î������Ϊ���ܻᵼ��δ���������ٷŻ�������ѭ��Ҳ���ý���������꣬�����Ϊ�ĸ�Ӯ��ʱ�䣬��Ҳ��������������������س�����ȥ��

��ŦԼ��������з����ġ���ͥծ���Ŵ����ȱ��桷��Quarterly Report on Household Debt and Credit����ʾ��������һ����ĩ��������ͥǷծ12.25������Ԫ����2015���������1.1%�������һ���ȵ�����������������ף���ʱ������ͥծ���ģ���ӽ�2008��������ȴ�����12.68������Ԫ��ֵ��

�����˶��ǵ��Ǹ����ȣ���Ϊ��ʱȫ�����ϵͳ��������Ԩ������һ�β�һ������Ϊ����ʱ�����������һֱά���ڽӽ����ˮƽ������������������˵����������ծ��Ҫ��ö࣬����������ζ�ż�ͥ��ծ֧�����֧���������֮�ȴ�������1980�����������ˮƽ�����⣬������ʽ���˷��ŵĴ������Ҳ���������ۺϽ����������������ҵ��λ�����Լ�������������˵��������ΥԼ�ʴ�����ʷ��λ��

�����ʶԺ����г���Ӱ�������������ȣ����⾭����״�����ȶ���Ҫ��һЩ����һ����ĩ��������ͥ����ҵ������ծ�����ڵ�ȫ��ծ����ȫ��������ֵ��GDP��֮���Ѵ�2008���221%����242%����Ħ����ͨ��������ʾ����Ϣ֧���ɱ���GDP֮���Ѵ�11%�ķ�ֵ����7%��

�ձ����ǵ�������θı���Ϸ����������֤��Ŀǰ�ձ�ծ����GDP֮�ȴﵽ400%��Զ�����������ҡ�һ�����˲���IJ��������ǣ����ձ������ƺ�������ծ�������£�Ͷ����Ϊ�λ�Ը�Լ��ͻ����ʽ��ʽ����ձ�������

����Ħ����ͨ�ƣ��ձ�����Ϣ�ɱ���GDP֮�Ƚ�Ϊ2%������ȫ�����ˮƽ֮�С�������ˮƽ�ټ����㹻�Ĺ��ڴ�������Ϸ������Զ������ȥ��

�ձ�������ʹ���Ƕ��й�ծ��Ķ��ڵ����������⡣���й���ͨ�����Ϊ�����ṩ֧���Ѿ���Ϊ���ߡ��й���ծ����GDP֮�����ɽ���Σ��ǰ���Ը���140%����Ŀǰ��243%���������й�����Ϣ�ɱ���GDP֮��Ϊ12%������ȫ�����ˮƽ�����У����ڽ���Σ��ǰ������ˮƽ������ʹ����ծ��ˮƽ����������£��ñ�ֵҲ�Ѿ�����û��������

����Ҫ���ǣ��й����㹻�Ľ�Ϣ�ռ䡣ͬʱ������Ҳ�ڽ�����չ���Լ��ӳ�����ʱ�䡣ծ������Զ���ӣ�������й���������ij�����ڿ�Ԥ����δ�������ծ����Ϸ��û�����ɲ��������ȥ��

Ħ����ͨ����ʦ�����˹�������ĸ��ƣ���ծ��չ�ڲ��������ѵ�����£�ծ��Ŀɳ�������Ҫ����Ϣ�ɱ���

�������ڣ�����������ͨ��ˮƽ�����ƶ��������м�Ϣ��������ͨ��Ҳ��ʹ������Ը����۵��ʽ�ծ�Ӷ��������ǵ�ծ���������ձ���������ծ�����ѿ����龳��

��������������У�����Ǵ��������У����ǽ�����ʽ��ò����ر����ڿ۳�������غ��������ٿ���ķ��ա�

һЩ�����ͬ������ѹ����Ŀǰ������ѧ������ռ��ͥծ�����Ϊ10%����2008���ˮƽ���һ������������11%��ծ���Ѿ���ӽ�ΥԼ���������г���������Ʒ�۸��µ��ͱ��ұ�ֵʹ��һЩ�������Գ�������Ԫ�Ƽ۵�ծ��

ծ���ģ����������ּ������ÿ��Ǻ����������ؽ����½���˶Է��յĺ��ӡ�������ծ����������Ϻã������й�ȴ������ˡ��������������еIJ��������ʸߴ�19%��Զ�����й��ٷ�������1.6%��Ԥ��ֵ������Ԥ�ƣ���2020�꣬�й���ծ���ģ��GDP֮�Ƚ�����300%��

���������ʱ��������Ǻ��⾭������˥�˵��κγ���������ܵ����й��������ձ�����Σ��������ծ������������ܻ�����ܳ�һ��ʱ�䣬��������Զ������ȥ���������ȫ����δ��ij��ʱ������ٵķ��ա�

���꣩

�����������롢���α༭������壩

2016���38�ڣ��ܵ�1648�ڣ�2016��6��3�գ������壩

��ַ������������̳��С��2�š�������E-mail��tsg-jjs@cass��org��cn

�й�����ѧԺ�����о���������������kingwyf@163.com

�ʱࣺ100836

�绰����010��68034160�� ���棺��010��68032473