作者:杜创(中国社会科学院经济研究所)

来源:《社会科学战线》2019年第6期,第101-110页

[摘要]中国互联网普及进程不是匀速的。在经历长达20年的相对缓慢增长后,2007—2010年中国互联网普及率出现了短期跳跃式增长,大幅度拉高了普及率,此后又逐步减速。文章基于网络经济学关于网络外部性和临界容量的理论,对中国互联网普及进程的上述特征给出了理论解释,并使用经验数据检验了价格、收入等因素对互联网普及率突破临界容量的影响。文章还讨论了突破临界容量的区域机制,发现各省区在互联网普及率上存在“雁阵式”跳跃现象。中国互联网普及历程可作为网络经济学理论的一个典型案例,不仅验证了该理论的适用性,也提出了理论未能解释的新问题。

[关键词]互联网普及率;网络外部性;临界容量;价格效应;收入效应;“雁阵式”跳跃

[中图分类号] F49 [文献标识码] A [文章编号] 0257-0246(2019)06-0101-10

中国经济已由高速增长阶段转向高质量发展阶段。“互联网+”正成为经济发展新动能,受到各界关注。当此时点,回顾中国互联网发展历程,从整体上把握其阶段性特征和规律,检讨政策得失,明晰发展中的区域差异,有助于进一步推动互联网健康发展,为整体经济持续提供动能。

一、中国互联网普及的三个阶段

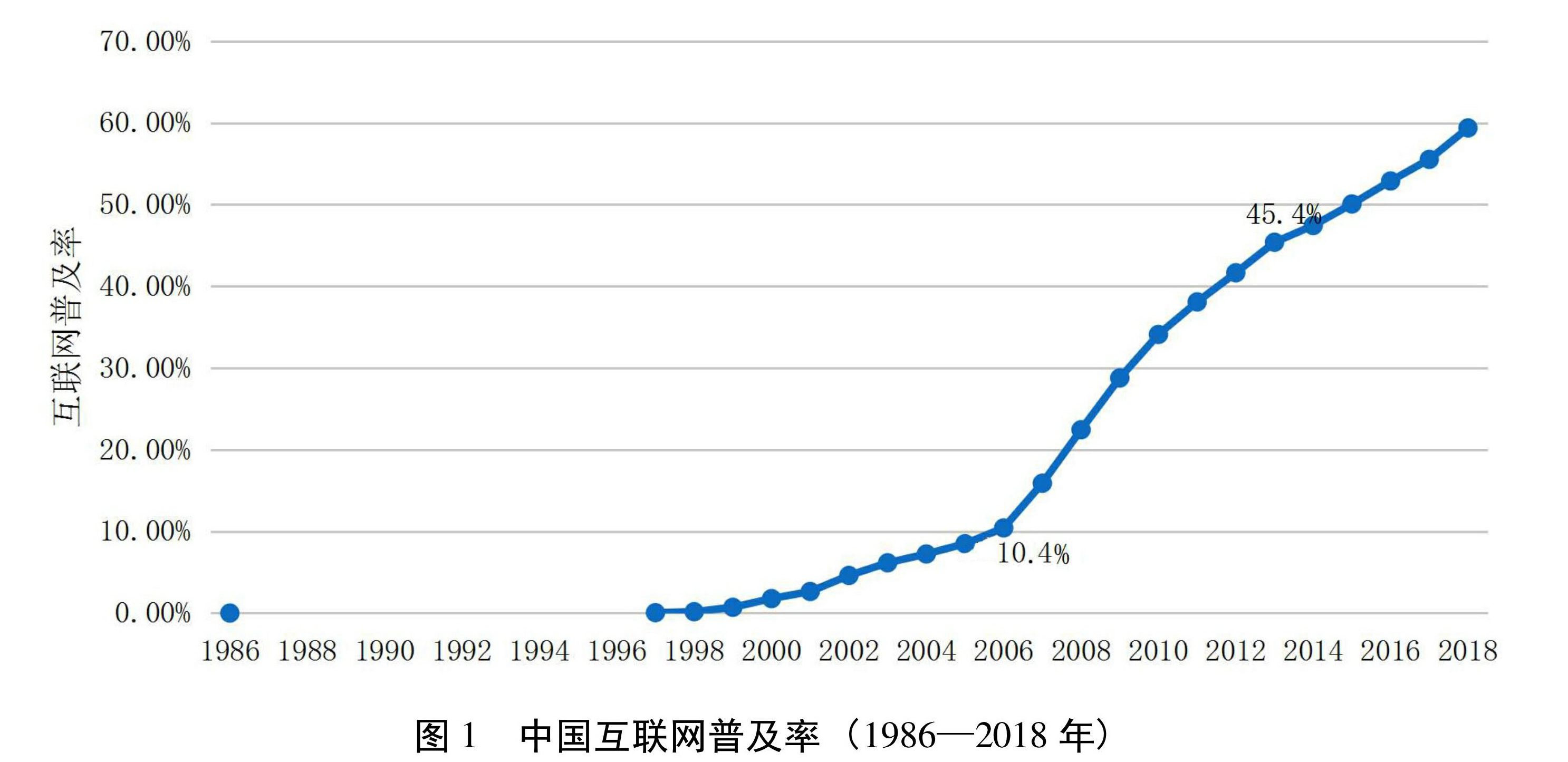

1986年中国第一封电子邮件从北京发往国外,揭开了中国人使用互联网的序幕。(A) 30余年来中国互联网普及的进程,可以划分为三个阶段。

起步阶段:1986—2006年,在这20年中,互联网从零起步,增长相对缓慢。1986—1994年尚处于探索期,1994年中国科学院、北京大学、清华大学主导的中关村地区教育与科研示范网络(NCFC)实现了与Internet的全功能连接,中国从此被国际上正式承认为真正拥有全功能Internet的国家。此后,各类网站如雨后春笋般出现。但互联网普及率年增加不超过2个百分点,到2006年互联网普及率才突破10%,上网人数年增量也在3000万以下。

高速增长阶段:2007—2013年,互联网普及率为10%—45%(见图1)。互联网普及率快速增加。尤其是2010年互联网普及率增加到34.1%,2007—2010年均增加近6个百分点;从绝对量上看,上网人数年增量从不足3000万跳跃到7000万以上(见图2)。2011—2013年略有放缓,但普及率年均增长仍接近4个百分点,上网人数年增5000万以上。

说明:图1计算的数据与中国互联网络信息中心(CNNIC)直接报告的普及率数据略有差异,因CNNIC在实际计算普及率时使用的年末总人口不是当年的,而是用上年年末总人口代替。

资料来源:互联网普及率系作者根据下列公式计算:互联网普及率=互联网上网人数/当年年末总人口;互联网上网人数来自CNNIC相关年份《中国互联网络发展状况统计报告》,CNNIC从1997年开展中国互联网络发展状况调查,因此,缺乏之前数据;年末总人口来自历年《中国统计年鉴》。

资料来源:根据CNNIC相关年份《中国互联网络发展状况统计报告》的数据汇总。

转向高质量发展阶段:2014年至今,互联网普及率达45%以上,上网人数达6亿以上。互联网普及率年增2—3个百分点,上网人数年增量回落到3000—5000万。这一阶段,互联网发展的最突出特征不是高速增长,而是各类“互联网+”应用层出不穷,出现了移动支付、网约车、共享单车、共享住宿、网上外卖、互联网医疗、在线教育等各种新业态新模式。在大规模网民存量基础上,互联网对社会经济生活的影响向纵深发展。

虽然有巨大的网民规模(当前已超过8亿),与发达国家75%以上的普及率相比,中国的互联网普及率并不算高,即使在周边发展中国家中也非最高(见图3)。

中国互联网普及进程的阶段划分表明过去30年中国互联网的发展不是匀速的。互联网普及率从0—10%,用了20年(1986—2006年);从10%—20%,仅用了2年(2006—2008年);从20%—30%、30%—40%也分别只用了2年(2008—2010年、2010—2012年)。在经历长达20年的相对缓慢增长后,2007—2010年中国互联网普及率出现了短期、跳跃式增长,大幅度拉高了普及率,此后又逐步减速。互联网从高速增长到高质量发展的轨迹与中国经济增长的整体路径一致,但同中有异,互联网在高速增长阶段表现为更短时间内更具爆发性的跳跃式增长。这样的轨迹带来的一些问题需要我们从理论上作出解释:为什么中国互联网普及进程呈现上述特点?特别是为什么在2007年前后出现了跳跃?跳跃式增长的机制是什么?跳跃时机的影响因素是什么?

资料来源:《2017中国通信年鉴》。

二、中国互联网普及进程的理论解释

学术界已有一些关于中国互联网普及率变动的研究,例如基于滤波模型对中国互联网普及率的时间序列分析及预测;(B) 利用面板数据研究中国互联网普及的空间差异及其影响因素;(C) 等等。这些研究使用了成熟的计量经济学模型,分析工具足够复杂,但都没有提到互联网普及进程的前述跳跃式特征,也就谈不上解释其理论机制。

中国互联网普及进程轨迹可以近似看作S型曲线。据罗杰斯在《创新的扩散》一书中的考证,早在20世纪初法国学者塔尔德就发现了创新的扩散曲线呈S型,罗杰斯还进一步研究了创新扩散过程的各个侧面,包括“临界容量”(Critical Mass),指出当采用百分比达到10%—20%,人际网络发力后,采用者数量开始“起飞”并迅速扩散至大多数。(D) 不过该书没有定量表达扩散的理论机制和动态过程,也没有系统表明哪些因素会影响“临界容量”的大小;10%—20%的起飞点也只是经验数值。

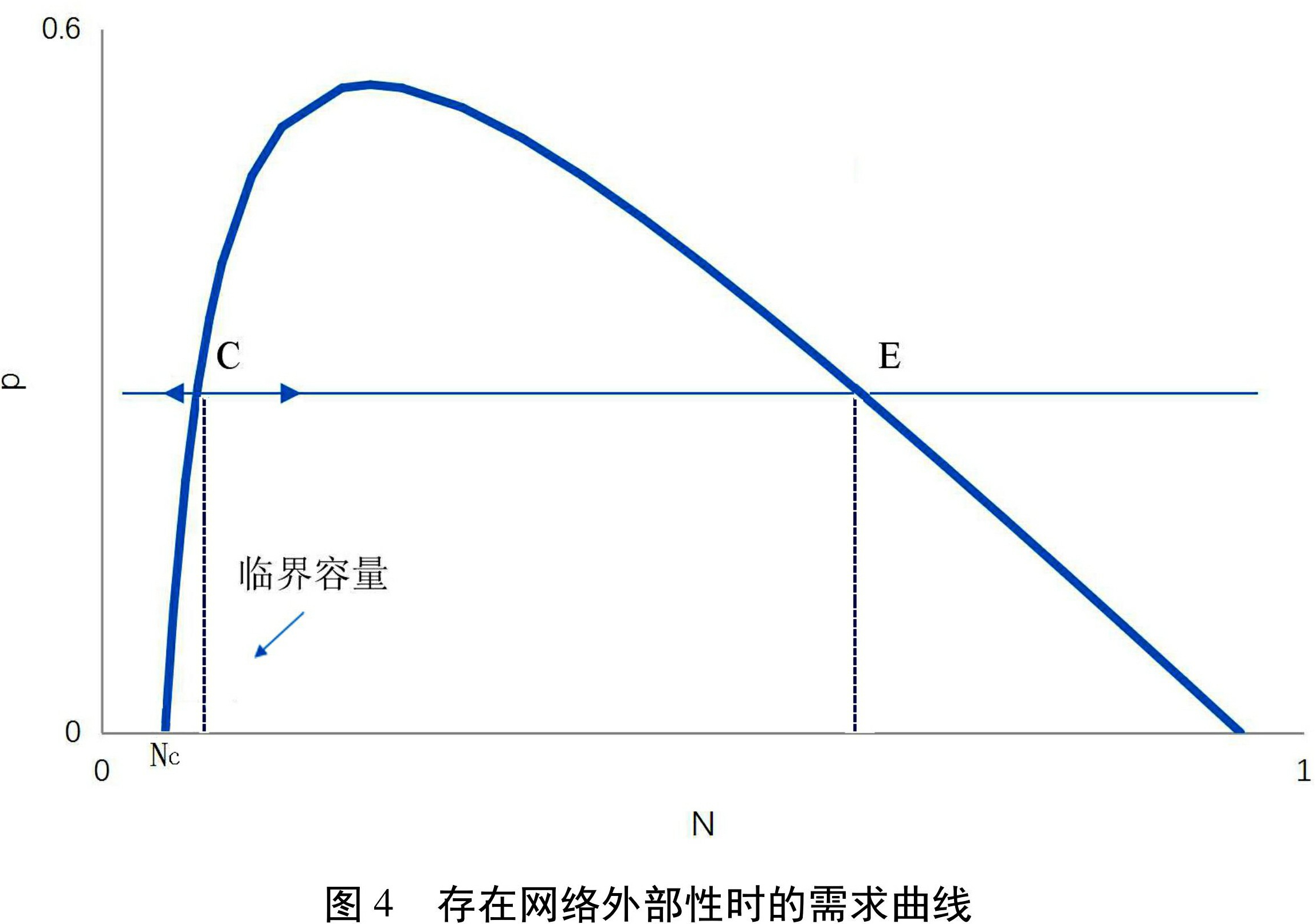

有必要进一步考虑互联网行业的特殊性———网络外部性———对其发展进程的影响。外部性是经济学的重要概念,指一个经济主体的生产或消费直接影响另一个经济主体的效用。网络外部性是外部性的一种特殊形式,即一个人得自某种商品的效用取决于消费这种商品的其他消费者数量,例如电话,消费者需要用电话相互联系,如果其他消费者没有电话,则任一消费者购买电话毫无意义。显然,互联网服务也是具有网络外部性的服务。接入互联网的经济主体数量越大,任一个体接入互联网可获得的服务就越多。

当存在网络外部性时,需求曲线和市场均衡有一些特点,尤其是网络外部性会产生正反馈,导致多重均衡。Rohlfs最早注意到网络外部性导致的正反馈问题,(E) 他发现,某种网络产品使用者很少时价值也小,也没有多少人有使用意愿;有足够多的使用者时,产品变得有价值,使用者越来越多,价值也随之提升。由于存在正反馈效应,就有一个关键的消费者群体规模,只要达到这一规模,正反馈效应就会使得需求量加速扩张;小于这一规模,则需求可能逐渐萎缩。经济学称这一规模为“临界容量”。

如图4所示,网络外部性使对网络产品的需求曲线在一定范围内向上倾斜,随着加入网络的消费者数量增多,网络对新加入消费者的价值也将增大,提高了消费者的边际支付意愿。达到某个顶点之后,网络产品需求曲线才会返回通常的向下倾斜阶段。由于预期的重要性,在任何特定的价格p之下,实际上有三个交易量都可能成为网络产品市场均衡:一是需求量为0。如果某个消费者预期其他人不会加入网络,则他也不会加入;当每个消费者都持有此种预期时,预期将自我实现。二是价格线与需求曲线向下倾斜部分的交点(E)。三是价格线与需求曲线向上倾斜部分的交点(C)。交点C对应的市场规模Nc即临界容量。第三个均衡点C是不稳定的:当市场规模大于临界容量时,将进入正反馈阶段,市场规模越来越大,直到达到稳定均衡点;当市场规模小于临界容量时,将陷入反向循环,市场规模越来越小,一直萎缩到0点。本文将上述逻辑总结为结论1。

资料来源: Jeffrey Rohlfs, “A Theory of Interdependent Demand for a Communications Service,”Bell Journal of Eco- nomics,Vol. 5,No. 1,1974,pp. 16-37.

结论1(Rohlfs):网络外部性导致临界容量存在,网络人数超过临界容量后,网络人数短期内将迅速大幅度增加,之后逐渐收敛。

很多现实因素。当网络人数低于临界容量时,由于市场环境一直在变动,网络人数不一定会立即萎缩到0,更可能在低位徘徊。范里安在新版《微观经济学》中讨论网络外部性和临界容量时,总结了带网络外部性商品的消费者数量可能的增长路径:起始于零点,随着时间的推移,会出现一些微小的扰动;最初,与网络联系的用户数量很少,用户数量只会随着成本降低而逐渐增加;当达到某个临界容量,网络才会急剧膨胀。(F)

在Rohlfs之后网络经济学的发展中,临界容量和均衡稳定性问题较少引起关注。(G) Economides和Himmelberg曾尝试运用网络外部性解释20世纪80年代中后期美国传真机市场的爆发式发展。(H) Ev-ans和Schmalensee研究了直接网络外部性和双边市场条件下的临界容量和动态调整问题,重新做了理论探讨。(I) 他们的模型为本文分析互联网行业的临界容量及其决定因素提供了基本框架,将模型略做修改不难得到如下进一步的结论。(J)

结论2:上网费用(p)降低,则临界容量变小。

结论3:平均收入水平(y)提高,则临界容量变小。

结论2从直觉上不难理解。参考图4,当价格线向下移动时,价格线与需求曲线的第一个交点(C)会向左移动,Nc减小,即临界容量变小。结论3的直觉是,平均收入水平提高相当于需求曲线整体向上移动,因此,需求曲线与既定价格线的第一个交点(C)也会向左移动,Nc减小。

三、临界容量的经验分析

1.突破临界容量的影响因素

从互联网普及率的角度看,大致可以认为10%是临界容量。为了解释影响临界容量大小的因素以及2007年发生跳跃的原因,前文提出两个理论预测:上网费用的降低可以降低临界容量(价格效应);平均收入水平的提高可以降低临界容量(收入效应),即上网费用降低和平均收入水平提升有助于突破临界容量。这些预测是否与实际观测吻合?

(1)价格效应

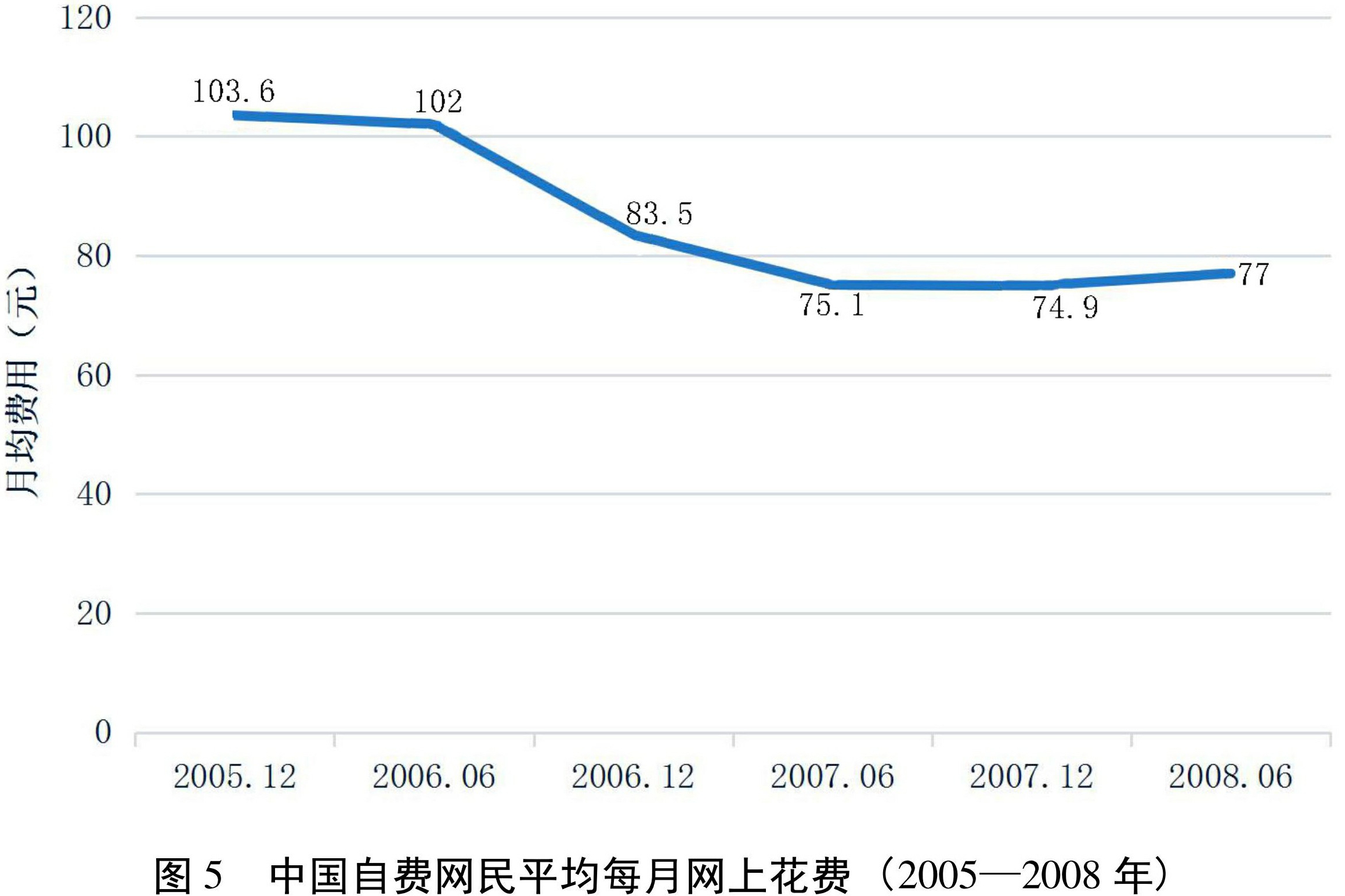

2006—2007年,网络资费确实大幅度降低。CNNIC调查表明,2006年6月中国自费网民平均每月上网花费维持在102元,半年之后大幅下降到83.5元,到2007年6月进一步下降到75.1元,一年之内下降幅度达1/4,此后又逐步趋于平稳(图5)。

大幅度降费的背景是2005年电信价格管制方式的改变,更远可追溯到20世纪90年代中期以来的电信体制改革持续促进了市场竞争。2005年9月信息产业部、国家发展和改革委员会联合发出《关于调整部分电信业务资费管理方式的通知》,决定从2005年10月1日起,对国内长途电话通话费、国际长途电话以及港、澳、台地区的电话通话费、移动电话在国内的漫游通话费和固定电话本地网营业区间通话费实行资费上限管理。这是继放开IP电话价格后,国家第二次大规模放开基础电信资费市场,标志着国内电信资费改革日益走向市场化。互联网接入属于增值电信服务,自然也受到影响。

说明:仅限于上网接入费用及上网电话费,不包括使用网络服务的费用。资料来源于CNNIC数据。

从20世纪90年代中期开始的电信体制改革是一个不断引入竞争、打破行政垄断、促进政企分开的过程。1994年中国联通公司成立。1998年国务院信息产业部成立,标志着中国电信业政企分开。原隶属于中国电信总局的中国移动通信集团和国信寻呼正式分离,2000年5月中国电信和中国移动集团挂牌成立。2000年12月中国铁路通信公司成立。2002年5月中国电信南北分家,北方10省的中国电信(京、津、晋、冀、鲁、豫、黑、吉、辽、蒙)、中国网通和吉通组成新的中国网通集团,南方21省的中国电信继续使用原名称。至此形成了中国电信、中国网通、中国移动、中国联通、中国卫通、中国铁通六家基础电信企业竞争的格局。(K)

电信体制改革效果明显,2000年全国互联网用户为1601.7万,其中,中国电信用户1565万,占97.7%,中国吉通用户36.7万,仅占2.3%。(L)2006年,全国互联网宽带接入用户5189.9万,其中,中国电信用户3000.3万,占57.8%,中国网通用户1639万,占31.6%,中国铁通用户314万,占6.1%;同年互联网拨号用户尚有2642万,其中,中国电信用户1107.3万,占41.9%。(M)中国电信在互联网接入服务中一家独大的局面已不复存在。

(2)收入效应

图6显示了1998年以来中国GDP增长率与上网人数年增量在波动趋势上的一致性。尤其是2004—2007年GDP出现了连续四年10%以上的高速增长,2007年更是达到顶点14.2%。这是最近20年唯一一段GDP增速超过10%的时期。经济快速增长推动了居民收入的大幅度上升,足以负担网络消费。

综上可见,2007年前后在GDP高速增长、上网费用大幅度下降两个因素的作用下,中国互联网普及率顺利跨过临界容量,进入跳跃式增长阶段。

2.突破临界容量的区域机制

全国范围来看,2007—2010年互联网普及率实现了跳跃式增长。进一步分析各省区互联网普及率的变动,发现“雁阵式”分批次跳跃现象。具体来说,各省区跳跃增长年份并不相同,从全国看,除2007、2008和2009年(及之后)三批跳跃之外,仍有约1/4省区没有发生跳跃式增长,跳跃增长一般仅持续1—2年,但由于“雁阵式”批次跳跃,因此,全国范围内维持了四年的超高速增长。

资料来源:GDP增长率来自历年《中国统计年鉴》,上网人数年增量来自CNNIC。

2007—2010年互联网普及率全国平均年增加6个百分点,考虑各省区时,本文将标准略提高1个百分点,即某省区互联网普及率当年增加7个百分点以上时,就称该省区出现了跳跃式增长。以此标准,本文发现全国各省区实际分三批跳跃。(N)

第一批:2007年(见表1),包括北京、东南沿海区域(从上海到广东)、新疆。以北京为例,2005年北京互联网普及率为28.7%,2006年为30.4%,但2007年猛增到46.6%,2008年达到60%,2009年为65.1%,此后一直趋于平稳,年增量均不超过5个百分点,2016年达到77.8%。上海、广东、江苏、浙江、福建、新疆也经历了类似的过程,大部分是连续增长两年,增长幅度在每年10个百分点以上。比较特殊的是,江苏的跳跃发生在2007年(9.6个百分点)和2009年(8.7个百分点);新疆除2007、2008连续两年增长10个百分点左右之外,2010年较上年再度跳跃增长10.4个百分点,2011年之后再度趋于平缓。

第二批:2008年(见表2),包括天津、河北、山西、辽宁、山东、陕西、海南、青海。典型模式仍是连续跃升两年(2008、2009),如山东2008年互联网普及率为21.2%,2009年进一步跃升到29.4%,但2010年之后增幅回落。天津2007年互联网普及率为26.7%,2008年跃升到43.5%,增幅从2009年开始回落。

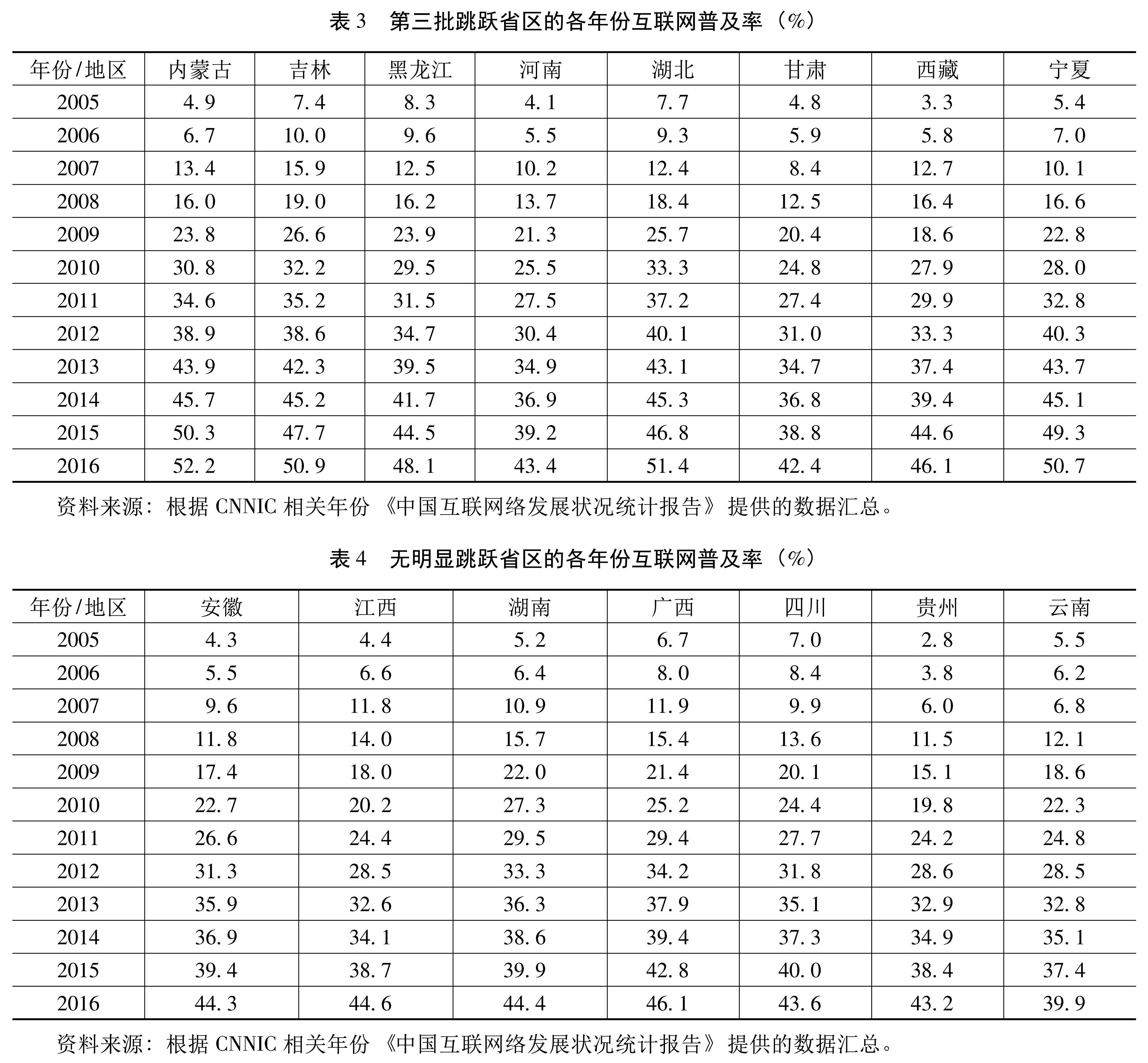

第三批:2009年及之后(见表3),包括内蒙古、吉林、黑龙江、河南、湖北、甘肃、西藏、宁夏。除西藏2010年开始跳跃、宁夏2012年开始跳跃之外,其他省份都是从2009年开始跳跃;除内蒙古、湖北持续两年跳跃,其他省份的跳跃式增长仅持续一年。

按照至少有一年增长7个百分点的标准,还有7个省区没有发生跳跃(见表4)。这些省区都分布在南方内陆地区,包括安徽、江西、湖南、广西、四川、贵州、云南。如果将跳跃增长的标准统一为2007—2010年全国互联网普及率的均值6%,则湖南(2009)、广西(2009)、四川(2009)、云南(2010)各有一次达标,但仍没有省份连续两年都增加6个百分点以上。这期间,安徽在2009年增加5.6个百分点,江西2007年增加5.2个百分点,贵州2008年增加5.5个百分点,均为各自历史上的高幅增长。可见,南方7省区发生了一定程度的快速增长,只是没有其他地区显著。

总体上看,北方梯次跳跃的现象比较明显,且大体上遵循了从中心(第一批次的北京和新疆)向外围逐步辐射的模式;南方则除了东南沿海外,跳跃增长现象不明显。跳跃增长的影响具有持久性,发生跳跃的顺序与各省区当前互联网普及率高低正相关,没有发生跳跃的省区在全国互联网普及率排名上处于倒数位置(见表5)。

四、结论与政策启示

中国互联网发展史可谓网络经济学理论的一个典型案例。互联网普及进程经历了三个阶段:(1)1986—2006年增长缓慢的起步阶段;(2)2007—2013年尤其是前4年的跳跃式增长;(3)2014年之后增速放缓。已有网络经济学理论模型经过适当参数化之后,可以解释中国互联网普及进程的上述特点:网络外部性使互联网普及率在突破临界容量之后的正反馈效应越来越强,加速增长;向稳定均衡点的收敛则导致了最终的减速。价格管制方式改变引起的上网费用大幅下降、国民收入快速增长等因素共同促成了2007年前后高速增长临界点的出现。

本文分析带给我们一些启示:

第一,趋向市场化的政策对中国互联网发展起重要作用。2007年前后互联网普及率突破临界容量,实现跳跃式增长,一个直接推动因素就是价格管制方式的改变,即电信资费由政府定价改为价格上限管制,电信运营商之间的价格竞争直接导致了互联网上网费用的大幅度下降。

第二,当前中国互联网发展已从高速增长阶段转向高质量发展阶段,就全国层面而言,普及率的高速增长已不是重点,互联网对传统产业的升级改造、对社会各个领域的深度影响更值得关注,其中待解决的体制机制问题也更复杂。例如,互联网正在医疗、教育等领域掀起一场革命,可望极大提高服务效率,增加居民公平获得优质医疗和教育资源的机会;但也挑战了传统医疗模式、教育模式,互联网资医疗、互联网教育的健康发展不可避免受到既得利益者以及某些法规制度的阻碍。(O) 体制机制问题不解决,就可能发生速度降下来、质量却提不上去的现象,届时“互联网经济从高速增长转向高质量发展”的期待就可能变成“从高速增长转到低速发展乃至停滞”的局面。

第三,本文数据分析发现,突破互联网普及率临界容量的区域机制,各省区互联网普及率上的“雁阵式”跳跃现象,现有网络经济学理论对此尚无解释,值得进一步探究。这启示我们,对特定省区而言,尤其是互联网普及率未经历明显跳跃、至今仍低于45%的部分中西部省区,如何突破临界容量、实现跳跃式增长仍是关键问题。沿着本文思路或可得到一些启示,如在各个方面降低居民个体获取互联网服务的成本。

参考资料:

(A) 关于中国第一封电子邮件何时发出,学界存有争议。一种说法是:1986年8月25日瑞士日内瓦时间4点11分24秒(北京时间11点11分24秒),中国科学院高能物理研究所吴为民在北京710所的一台IBM-PC机上,通过卫星链接,远程登录到日内瓦CERN一台机器VXCRNA王淑琴的账户上,向位于日内瓦的Steinberger发出一封电子邮件。参见中国互联网络信息中心官网:《1986年—1993年互联网大事记》,http://www.cnnic.net.cn/hlwfzyj/hlwdsj/201206/t20120612_27414.htm。另一种说法是:1986年北京市计算机应用技术研究所实施的国际联网项目———中国学术网(ChineseAcademicNetwork,CANET)启动,其合作伙伴是德国卡尔斯鲁厄大学。1987年9月,CANET在北京计算机应用技术研究所内正式建成中国第一个国际互联网电子邮件节点,并于9月14日发出了中国第一封电子邮件:“Across the Great Wall we can reach every corner in th eworld.(越过长城,走向世界)”。参见中国互联网协会官网:《中国互联网发展史(大事记)》,http://www.isc.org.cn/ihf/info.php?cid=218。

(B)李苍祺、鲁筠:《基于Holt-Winters滤波模型的我国互联网普及率分析》,《统计与决策》2016年第13期。

(C)王敏、王琴梅、万博:《中国互联网普及的空间差异及其影响因素分析》,《统计与决策》2018年第7期。

(D)E.M.罗杰斯:《创新的扩散》,唐兴通、郑常青、张延臣译,北京:电子工业出版社,2016年。该书中文版将“Critical Mass”翻译为“临界大多数”。

(E) Jeffrey Rohlfs,“A Theory of Interdependent Demand for a Communications Service,”Bell Journal of Economics,Vol.5,No.1,1974,pp.16-37.

(F) 哈尔·R. 范里安,《微观经济学:现代观点》,费方域、朱保华等译,上海:格致出版社、上海三联书店、上海人民出版社,2015年。

(G) Katz 和 Shapiro 考察了寡头垄断模型中网络外部性的影响,但其关注重点已不是临界容量问题。参见 Michael L. Katz,Carl Shapiro,“Network Externalities,Competition and Compatibility,”American Economic Review,Vol. 75,No. 3,1985,pp. 434-440; Michael L. Katz,Carl Shapiro,“Technology Adoption in the Presence of Network Externalities,”Journal of Political Economy,Vol. 94,No. 4,1986, pp. 822-841。网络经济学早期文献综述参见 Michael L. Katz,Carl Shapiro, “Systems Competition and Network Effects,”Journal of Eco- nomic Perspectives,Vol. 8,No. 2,1994,pp. 93-115。

(H) Nicholas Economides,Charles P. Himmelberg,“Critical Mass and Network Size with Application to the US Fax Market,”New York U- niversity Stern School of Business,1998. 该文发现,在相当长的一段时期内,对传真机的需求是小规模的; 但到 20 世纪 80 年代中期,传真机的价格大幅度下跌,需求急剧上升。

(I) David S. Evans,Richard Schmalensee, “Failure to Launch: Critical Mass in Platform Businesses,” Review of Network Economics, Vol. 9,No. 4,2010,pp. 1-28.

(J) 将Economides和Himmelberg、Evans和Schmalensee的模型略做修改,考虑到互联网行业特性(个体成本差异)和中国作为发展中国家的现实(收入效应很重要),可设置如下参数化模型。设消费者加入互联网,可获得效用为:U=(y-θi-p)sNe,其中,y为消费者收入水平,p为运营商收取的互联网接入费用,Ne为预期的互联网普及率水平,Ne∈[0,1]。效用函数体现了互联网服务的两个基本特征:Ne项体现了网络外部性,s>0表明网络外部性可利用程度的大小;θi表明在统一的市场价格之外,每个消费者i为加入互联网还要承担个人成本,且该成本因人而异。消费者若不接入互联网,则获得保留效用U=uy,其中,u>0为外生参数。因此,当且仅当(y-θi-p)sNe≥uy时,消费者i选择接入互联网。假设θi服从[0,—θ]上的均匀分布,即其分布函数F(θ)=θ/—θ。则由上述不等式可解出市场需求曲线N=D(y,p,Ne),D(.)表示需求函数关系。均衡时N=Ne,即可得到三个均衡解;进一步分析中间一个解Nc如何依赖于外生参数y和p,即得结论2、3。上述参数化模型虽然包含了互联网的特殊性,但其推导是网络经济学中相对标准的过程,正文中不再详细列出。

(K) 2008年,工业和信息化部、国家发展和改革委员会、财政部联合发布《关于深化电信体制改革的通告》,决定以发展第三代移动通信(3G)为契机重组电信市场竞争格局,发放三张3G牌照,支持形成三家拥有全国性网络资源、实力与规模相对接近、具有全业务经营能力和较强竞争力的市场竞争主体。这轮重组力图形成相对均衡的电信竞争格局,结果是中国电信收购中国联通CDMA网(包括资产和用户),中国联通与中国网通合并,中国卫通的基础电信业务并入中国电信,中国铁通并入中国移动。由此,基础电信企业竞争格局变为中国移动、中国电信、中国联通三家并立。3G商用之后,移动互联网快速发展。与台式电脑相比,通过手机上网更加便捷、简单,也促进了互联网普及率快速上升。

(L) 数据来自原信息产业部:《2000年通信业发展统计公报》。

(M) 数据来自原信息产业部:《中国信息产业年鉴(通信卷)》(2006年),“第七篇通信企业”。

(N) 2009年之后只有两例,即西藏(2010年)、宁夏(2012),因此,将其与2009年合并。

(O)杜创、王泽宇:《互联网+医疗/教育:商业模式、竞争与监管》,北京:中国社会科学出版社,2017年。