金融杠杆“因短而高”

谈论金融市场问题,我们必须从时间和空间、总体数量与期限结构——两大维度去辩证考量。比如中国银行业,过去一直依靠长期稳定的居民储蓄去发展贷款业务,但现在变了,储蓄存款越来越少,甚至负增长,银行贷款越来越多地依赖“最不稳定的短期批发性借款”去维系稳定。结果是:商业银行“存贷期限错配”越发严重,而为了降低期限错配带来的流动性风险,商业银行必须时时刻刻保持对“不稳定的短期批发性借款”的强大需求,这必然导致金融市场短期资金需求暴涨。所以,债务“因短而高”是金融常识性问题,所谓“因短而高”指的就是债务期限越短,债务需求越大,债务总量越高。

所以,中国金融杠杆过高、债务率过高很可能就是一个“技术性问题”,即由于金融宏观控制和监管的“技术性原因”,导致中国金融短期化。金融短期化超过一定边际,全社会短期借贷需求爆炸式增长,并形成中国经济债务总量过高——杠杆过高的状态。实际情况也很像:看M2等金融数据,中国金融流动性非常大,但企业发展需要的长期资本却“融资难、融资贵”。这是不是预示着“巨大的金融流动性因为期限过短,而难以生成实体经济需要的长期资本”?

所以,我们需要高度重视陈元先生所引述的伯南克的观点:基础货币实际可以被视为“国家股权资本”。这个观点带给我们重要启发:第一,基础货币是一种永远不必回收的债务,是金融市场最长期、最稳定的资金源泉,所以可以被视为“国家股权资本”;第二,在GDP增长必然要求M2相应增加的前提下,如果基础货币——“国家股权资本”投放不足,那金融机构势必将通过提高货币乘数,即通过加快货币流转速度—尽量压缩信贷周转期限—加杠杆去实现M2增长;第三,如果基础货币——“国家股权资本”投放不足,必然导致金融的短期化、货币化、套利化——杠杆化。也就是说,中国经济、金融杠杆过高的关键技术原因很可能就是:基础货币投放不足。

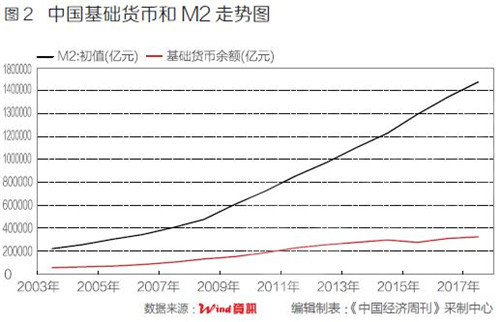

从图2中我们可以看到,2014年之后基础货币供给变化不大,但M2高速上涨。什么原因?因为GDP增长需要M2相应增长,但由于基础货币没有增长,所以M2增长必须依托货币乘数的不断提高,这其实就是不断提高货币周转速度,金融不断短期化、高杠杆化的过程。当然,高杠杆问题属于日积月累、从量变到质变的过程,我们需要注解的金融常识是:M2=基础货币×货币乘数。货币乘数也被一些教科书解释为“货币流转速度或金融杠杆率”。

我们可以从图3中看到,原本较低的货币乘数2014年之后开始急速上升。这个情况在图1中的表达就是:中国金融机构对银行间市场短期批发性资金需求急速膨胀。