第五,虚拟资本市场的高效性,高效的虚拟经济体系有一定的广度、深度和弹性。广度表变量定义一览表是指市场参与者的类型复杂程度;深度主要是指市场中是否存在足够大的经常交易量,从而可以保证某一时期、一定范围内的成交量变动不会导致市价的失常波动;弹性则强调市场价格机制的机动灵活性。发达的虚拟资本市场将使得本国货币显示出强大的活力,提高世界各国持有和使用货币的意愿:一方面,发达的虚拟资本市场有利于激发国外投资者对本国的投资需求,继而促进其对本国货币的需求;另一方面,还可以吸收大量的资金,成为一个隔在外部金融冲击与本国实体经济之间的“缓冲器”。以避免该国经济由于游资大量涌入而导致的剧烈波动,进而保证国外投资者持有本币信心。

上述讨论的因素将作为经验研究的主要指标,为了对货币国际化程度的实证研究,下文将对各主要指标进行量化处理及其数据来源进行说明(见表2)。

(三)实证检验及结果分析

本文在实证研究中采用了动态面板的计量分析方法,在用面板数据估计回归方程的过程中,模型的正确选择要通过F检验、Hausman检验等完成。本文以Chinn&Frankel(2005)考察式为基础进行回归,计量模型基本公式如(1)和(2),其中i代表不同货币,包括美元、欧元、日元、英镑、德国马克、瑞士法郎、法国法郎。

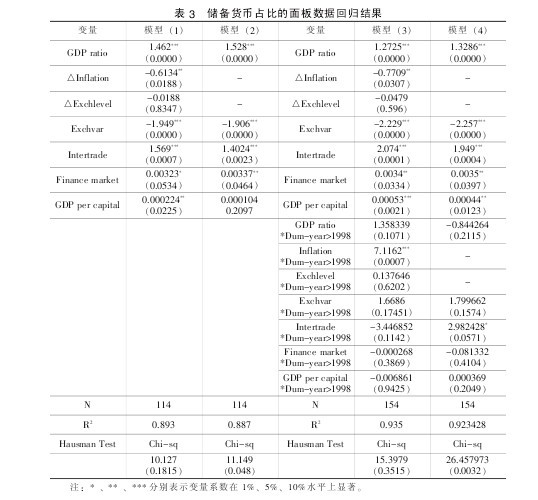

本研究中,Hausman检验的P值在模型(1)和模型(3)表现为不同程度的显著性,这说明在这两个模型中应选用随机效用模型,而在模型(2)和(4)中建立固定效用模型。计量结果如下:

加入虚拟变量的模型(3)和(4)中,虚拟变量year>1998不显著,表明1999年欧元的出现并没有引起国际储备币种结构的影响因素的显著性变化。

表3显示的4个模型中,一方面,由GDP ratio所测度的经济规模的系数均显著,该结果与我们的假设相一致,即一国货币的国际化必须建立在强大的经济实力基础之上;同时在模型(2)中GDP ratio系数最大,在模型(1)、(3)、(4)中仅次于贸易因素的系数,表明一国经济规模的大小是支撑其货币国际化的决定性因素之一。另一方面,一国的贸易水平与储备货币占比显著正相关,这也符合我们的假设,这里是用一国的进出口总额占世界贸易总额的比重来作为衡量贸易水平的变量。这隐含着一国要么拥有强大的实体经济,如德国、日本表现为顺差,要么拥有发达的虚拟经济,如美国表现为贸易逆差。更进一步我们还发现,贸易因素系数在模型(1)、(3)、(4)中均大于其他影响因素的系数,这表明一国的贸易水平也是支撑其货币国际化的决定性因素之一,这也与Ray的观点相一致。

模型中,变量△Inflation与变量Exchvar的系数均为负且显著,这表明一国货币越不稳定则越会导致其在国际储备中比重的降低,因为它不满足投资者对币值稳定性的要求。变量Financemarket为正且显著,这表明一国的金融市场越发达,越有利于提高该国货币在国际储备中的比重。外汇一般以债券的形式持有,一国的虚拟资本市场越发达才越能保证债券的流动性与安全性,进而促进该国货币的国际需求。变量GDPpercapital的系数为正且显著,也符合我们前文的假设,在一定程度上体现了货币发行国的资信水平。但我们进一步发现,该变量的系数非常小,因此也可以认为人均GDP对于提高货币在国际储备中占比的作用不是很大。

通过上述对国际储备货币占比影响因素的实证分析,可得结论:首先,国际货币发行国在全球产出、贸易及金融方面必须在占比中有较大的份额,这是保证货币国际化的基础性因素;其次,国内物价的稳定和币种的升值潜力也将有助于提高货币在国际储备中的份额;最后,人均GDP对于提高本国货币占比的作用不大。

三、人民币国际化的可行性分析

依据前文的计量结果,结合中国的实际情况进行考察,发现人民币已基本具备国际化的条件。当然,我们不可否认的是,中国的资本项目尚未实现完全开放,人民币不可自由兑换等都将阻碍人民币的国际化之路,但随着中国与世界经济的不断融合,资本项目的完全放开将是一个必然趋势,只不过是时间和机遇的问题。为了保证研究的结论与理论和现实更加贴近,下文的研究假设中国的资本项目完全开放。

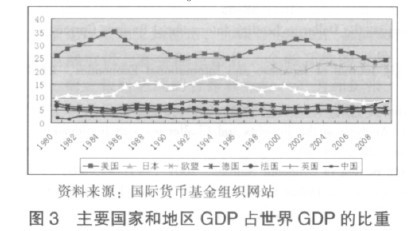

第一,改革开放以来,中国的经济进入了一个高速发展的时期。图3显示1980年至2009年各主要经济体占世界GDP的比重的变化趋势,很明显中国经济总量占世界总量的比重不断攀升,截止到2010年第二季度,中国GDP总量1.33万亿美元,已经在当季超过日本,跃居世界第二。因此,强大而稳定的经济实力将为人民币国际化提供坚实的物质基础,从根本上保证人民币对内对外价值的稳定,进而提高人民币的国际化需求。

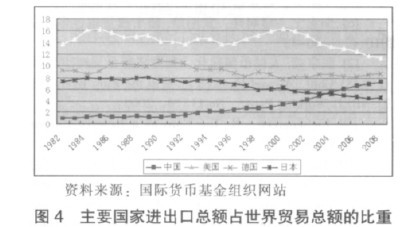

第二,从中国的经济开放程度考虑,由于中国资本项目尚未完全放开,我们主要考查经常项目的开放情况。一国经济的开放程度主要由两方面体现:一是贸易的开放,二是资本项目的开放。近年来,中国的进出口贸易额不断攀升,尤其是出口业已经成为中国经济快速增长的重要引擎之一。图4显示主要国家的进出口总额占世界进出口总额的比重。截止到2008年,中国仅次于美国和德国,居世界第三。另据测算,中国贸易开放度约为60%。因此,高度的贸易开放度,势必会提高人民币在国际市场的流动性。此外,由于中国强大的实体经济,在其国际收支平衡表中呈现出双顺差的特征。截至2009年末,中国外汇储备余额为2.399万亿美元,稳居世界首位。外汇储备的不断增加势必导致国际上对人民升值预期不断加剧和热钱不断涌入,同时也给人民币国际化带来了机遇。当年欧洲国家由于欧元的不断升值,其贸易结算币种中,欧元占比从2000年的48%上升到2005年的58%,美元占比则从35%下降到30%。因此,在当前美元不断贬值、欧元缺乏稳定性的国际形势下,人民币在贸易结算中占比将不断提高。当然,贸易结算的比重往往还取决于一国贸易的品种结构。在对外贸易中,通常以具有市场优势的一国货币作为结算货币。一方面,中国已经成为世界公认的“世界工厂”,出口产品对世界消费者已经形成网络效应;另一方面,随着中国产品结构的不断升级,技术密集型产品的占比也将不断提高。因此,中国在国际贸易中的市场力量将在“网络效应”的基础上不断上升,进而,提高人民币在贸易结算中的占比是具有物质基础的。

第三,从人民币汇率升值与波动幅度的角度考虑。从上文的实证分析结果我们可以发现,表示汇率的波动幅度与升值幅度变量系数均显著,这说明币值的稳定有利于该币种作为储备货币。我国实行的有管理的汇率浮动制,即当汇率的波动幅度较大时,政府会对外汇市场进行干预,以保持汇率的稳定。当然,对外汇市场干预的程度和效果与一国持有的外汇储备总额有重要的关系。如1998年的东亚金融危机中,韩国、泰国等国的货币在很短的时间内就发生大幅贬值,贬值幅度甚至超过100%。然而,当时日本的汇率波动幅度却不大,最大贬值幅度也仅为33%左右,这其中一个关键性的因素是当时的日本拥有世界第一的外汇储备(154060SDRs),可以有效的对外汇市场进行干预,保持日元汇率的稳定。而外汇储备较少的国家则无法做到这一点。从目前中国的情况看,2009年外汇储备增幅超过23%,约2.399万亿美元,占全球储备的比重42.3%,领先全球各个国家,这也是自2006年以来连续第四年排外汇储备第一名。因此,人民币的汇率波动幅度可以控制在有效的范围内,也即为人民币实现国际化可以提供一个较为稳定的汇率背景。

四、结论

通过上述论证,我们发现人民币已经初步具备了走向国际化的基础条件,而且从目前国际经济形势看,美元不断贬值、欧元欠稳定性及中国经济不断崛起,过去固化的世界经济格局必将被冲破,同时人民币与美元、欧元形成新的国际货币体系必将成为世界经济发展的趋势。但目前完全放开资本项目仍面临一系列不确定性问题,特别是当前我国金融市场的规模及运行效率相对于美元和欧元的市场还存在一定的差距,国际游资大量涌入,势必导致我国资产价格和物价水平的上涨,出现严重的通货膨胀等一系列问题。因此,我们应当按照谨慎、务实的原则,并作出相应合理的制度安排逐步适时的推进人民币国际化。

(作者单位:南开大学虚拟经济与管理研究中心)