���ø�������������ᷢչ�����еIJ�ͬ���в�ͬ�ĺ��塣�Ա�������Ҷ�������Թ���������ֵ(GNP)�Ķ������������ø���ˮ�������������������ͨ�еĹ������ҹ�����ȫ��ʵʩ�ġ��й����ú�����ϵ����Ҳ���ֳ�����һ���ʹ����ӹ��ǿ������Ȼ��������Ӧ�ÿ�����������������������ָ����ȣ���GNP���������ø�����ʮ�����Ե��ŵ㣬��ҲԶ����ʮȫʮ������ˣ��Ա�����60���ĩ��ʼ������������ѧ��������ѧ�ߣ���������������о����������ҵ��������õ�ָ��������GNP��Ϊ���ø���ˮ�ĺ����߶ȡ�����Ŭ������û����ȫ�ﵽ��Ԥ����Ŀ�꣬���Ͼ������ۺͷ����϶Ծ��ø�������Ŀ�ѧ���;�ȷ��������Ҫ�Ĵٽ����á�������ʷ��ԭ���ҹ��ⷽ����о��ɹ��в������Ϊ�˽�һ����չ�������ҹ��Ĺ��ú�����ϵ���б�Ҫ��չ�ⷽ����о�������

һ�����ø������㵼�ۣ���GNP��MEW��NEW��SS

�Ծ��ø������ĺ�������������������չ�����ġ�����17���ͣ��������ú���ij�������ϡ�ɼ����������ִ������ϵ��걸�ľ��ú���Ӧ�ù鹦��1953�����Ϲ��������ʻ���ϵ���丨������������SNA���ķ�����Ҳ���Ǵ���ʱ��GNP�ں������ø����������Ȩ����λ��������������ϡ��ر���1968�����Ϲ���SNA�ĸ������������ӿ��˹��Ϲ��̵Ľ�չ��80���ĩ90�������������ŷ���ŵ��߽�ʹ�����ڼƻ�������ϵ�µ����ʲ�Ʒƽ�����ϵ(MPS)��������ʹGNP���˵����������һ���ľ��ø�����ָ�ꡣ���������ʵ��ʱ��GNP�ܶ�������÷�չ�ٶ�ʱ��GNP�����ʣ�������������ˮʱ���˾�GNP���ȵȡ�Ȼ����GNPԶ�Ǿ��ƾ������ں������ø���ˮ�������������¼������治���������⣺

1.GNPֻ�����˾��û��ֱ�Ӻ�������ն��壬GNP�����г���ֵ���ֵ�һ��ʱ���ڣ���һ�꣩�ɹ��������ʹ�õIJ�Ʒ��������ܺ͡�������ղ�Ʒ�������Ȼ�ǹ��ɾ��ø�������Ҫ���ݣ���Զ�Ǿ��ø�����ȫ������Ϊ���ø����������˾��û��һЩ��Ӻ�����������Ͼ������ȡ����������ļ�Ӿ��óɹ���������GNP�����ֳ���������GNP�ķ�Χ��ȻС�ھ��ø����ķ�Χ��

2.��ʹ�Dz�Ʒ������GNPҲδȫ����������Ϊ�����֧���Ե��Ͷ����������Ͷ����Ը��������Ͷ��ͼ����Ͷ����ijɹ���������ͳ�Ƶ�GNP֮��ȥ������Щ���г��Ե����ղ�Ʒ������������г��������ղ�Ʒ��������������ᾭ�ø������沢û�б����ԵIJ��ͬ�������ִ�����д������ڵĵ��¾��óɹ�Ҳ����ͳ�Ʋ��������Ӷ�ʹGNP�����ܰ���������ղ�Ʒ�������ȫ�����ݡ�

3.��Ϊ����ѧ���ǣ�GNP֮�л�������һЩ��������������ḣ�������ݡ���GNPֻ��������ᾭ�û����ijɹ�����δ����ᾭ�û�����ɱ�������Դ�ݽߡ�ˮ����ʧ��������ˮԴ��Ⱦ����ͨӵ�������п۳�����ʱ����һЩ�����֧����������������Ⱦ�ķ��ã���Ϊ�й�ʵ������������GNP�����ֲ������ֵؽ����û�е�һ�в���������ֵ����İ취����Ȼ����GNP�Ŀ�ѧ�Ժ�ȷ�ԡ�

����GNP���������ֲ��㣬����ѧ�ߺ��о��������������������ʸ�Ϊ�����ľ��ø���ָ�꣬�����GNP��1972�꣬���������ѧ��ŵ�º�˹���ں��б����ڶԴ˽����˴����Եij��ԡ����������ġ��ɳ��۹�ʱ���𣿡��У����Ӧ��Ƭ����GNP�����Ĵ�ͳ�ɳ��۽��з�˼������һ���µ�ָ���GNP�����˵������������ø�����(MEW)����ͨ����GNP��������Ŀ������ɾ�������õġ������Ƕ�GNP�ĵ����ɹ��Ϊ������𣺶��й�GNP�����ѡ�Ͷ�ʺ��м���Ʒ�ټ����֣��������ߵ�������Ͼ�ͼ����Ͷ�������������ݳ��л��IJ����֮�����е���������

����֮��������ʡ������ѧ�����Ѷ�ɭ��������һ˼·���˽�һ�����о���������Ϊ�����ڡ���������Ʒ�������Ѳ�������ǰ���������ˡ��Ӷ���GNP��Ϊ���ø����ĺ����߶�Ҳ�������������ˡ��������Ҫ��һ���µľ��ø�����ָ�ꡣ��������µ�ָ���Ϊ���þ�����(NEW)����ŵ�º�˹���˵�MEW���ƣ����ϵ�NEWҲ��ͨ����GNP���е������õ��ġ��䷽���ǣ�GNP������Ͼ�������Ͷ���Ȼ���ȥDZ�ڵ���Ⱦ����̬ѧ�Ĵ��ۢڡ�

����MEW��NEW����˼·�⣬������һ����Ϊϵͳ��ȫ��ĸ��쾭�ø���ָ���˼·������Ƿ�����60���ĩ����ᡪ�����ú����˶�(Socio-Economic Accounting)����Ի�������˶�(Social Accounting)����һ��˼·��ŵ�º�˹���б������Ѷ�ɭ��˼·֮�䲢�����Ե�ʦ�й�ϵ�������Ͽ����϶������Ƕ�����ƽ�з�չ�ġ���ᡪ�����ú����˶������ı����ǣ��ڶ��������ս֮���������ø��ٷ�չ��ͬʱ��Ҳ�����˴�������̬������������ص�������⡣��ͳ���ú���ľ��������汩¶�˳������Ӷ��������˸�����ͳ�ľ��ú��㷽�����Ա�Ծ��÷�չ����������Ӱ������ۺϼ����������ر��ǽ���60���֮�����������Ϊ���У��Ӷ����յ���������ʮ���֮������ᡪ���ú����˶���������һ�˶���Դ�����������Ѹ�ٴ�������ŷ�������������ŷ��������ᡪ�����ú���ľ��庬�壬���Ų�ͬ�����⡣S��C��Ī������Ϊ����ָ������������ҵ��Ϊ��ɵ�������뾭�ú�����ۺ���������Ⱥͷ���������A��������������Ϊ����ּ�ڿ˷���ͳ���ú�����Ӿ�Ӫ��λ����ỷ��֮����н�����ȱ�ݣ�������ҵ��������ܡ���R��K������������Ϊ�������Զ���Ϊ��һ����ҵ��ʵ��ʹ�õ���Դ�����ĺ��㱨��ݡ��۹�����������ͬ�Ķ��壬���¿�����Ϊ����ᡪ�����ú���ʵ�����Ǵ�һ����Ϊȫ���Ϊϵͳ�ĽǶȶԾ��û��������ȫ������ɹ�������۽��ж��������������ͶԱȵķ�������ᡪ�����ú���ʹ�õĺ���ָ�������ʣ�࣬�亭�������ʽ��ʾ��

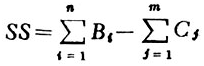

ʽ�У�SSΪ���ʣ��(Social Surplus)��������(Social Deficit)��

B[,i]Ϊ��i���������(Social Benefit)��C[,j]Ϊ��j�����ɱ�(Social Cost)��

��ʽ������һ��û�������ĸ�������֮�ͣ��ڿ۳����������ɱ�֮�ͺ�����������ʣ�ࡣ��������Ϊ��ֵ����Ϊ�������ɴ˿�����ͬ���ʣ��(SS)��������ᾭ�ø������Ĵ�С������GNP�������������ϸ�Ϊȫ��Ϳ�ѧ����������ָ���ʵ���ԣ���ȻSS�DZ�GNP���ʸ�Ϊ�����ľ��ø���ָ�ꡣ��������SS�漰�����������桪���ɱ����㣬��GNPֻ�漰����������桪���ɱ����㣬����SS���ں������ۺͷ�������߲�η�չҲ��ʮ����Ҫ�Ĵٽ����á�

�����ҹ����ø������㣺ָ����������㷽��

�ҹ�����ȫ��ʵʩ�ġ��й����ú�����ϵ����������SNAΪ�����������ҹ��ľ��������Ƶġ������ͨ�еĹ���һ�£�����GNP����GDP����Ϊ����������������ˮ����Ҫָ�ꡣGNP���ҹ�������ʹ�õ�����ܲ�ֵ��MPS�ĺ���ָ�꣩��ȣ���������Խ�Եġ���Ҫ�������������棺��һ�����㷶Χ�ɵ�������������������չ�������������������Ϊȫ�棻�ڶ���������ҵ����ֵʱ�����ڿ۳����м���Ʒ��Ͷ�룬�Ӷ������˸���ҵ֮����ظ����㣬���Ҳ���ӿ�ѧ��Ȼ�����ҹ�����GNP�������ø������������˴��ڸ����ձ���ڵIJ���֮�⣬���и��Ӳ����ķ��档��Ϊ�������ƵIJ���ͺ��㾭��IJ��㣬�ҹ������GNP������ͨ�б���ȣ��������ϻ��в��죬��Ҫ����Ŀ����©���⡣��ˣ����չ���ľ��飬���ҹ�ʵ�ʹ����������չ���ø������ĺ��㹤����������µľ��ø���ָ�꣬��GNP֮���㣬��ȫ�������û������ͳɱ�����Ϊ��۾��ߡ���۹����ͽ��й��ʱȽϵ����ݣ��Ǻ��б�Ҫ�ġ�

��һ�����ø���ָ�������

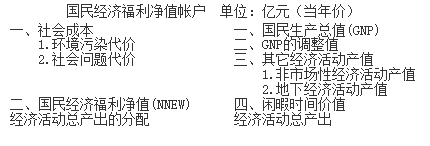

���ǰѷ�ӳ���ø�������С��ָ���Ϊ���ø�����ֵ��Net National Economic Welfare�����ΪNNEW�������ǽ�������Ϊ��һ��ʱ�䣨��һ�꣩�ڣ��Ի��ҵ�λ�����Ĺ��ûΪ����ṩ��ȫ�������ڿ۳��ɴ˲�����һ�����ɱ���������������ø���ָ����ȣ�NNEW��Ҫ������������������

1.����ԡ���ΪNNEWҪ���˾��û������һ�к����������ɹ���������棩�ʹ��ۣ����ɱ�������ˣ��������ݺ��Ѵ��۽ǶȺ�������ij��������ֱ�����棨���������룩�ͳɱ�����ԭ�������ģ����Դ���ҵ�ڲ����к��㣬���ɼ���������ֵ��ȫ�������ֵ֮�;���GNP��������Ҫ���������ɱ������簲�ŷŵĹ�ҵ��ˮ����̬��������ũҵ������������������IJ���Ӱ�죬�ͺ�������ҵ����Ͽ��ˣ���ֻ�ܴӸ��ߵIJ�Ρ�������������Ժ��㡣���������ĺ���Ҳ����ˡ����˵����NNEW��������Ե�������

2.�����ԡ�������ḣ����;���ܶ࣬�����Ǿ����Եģ�������Ʒ������ķ�ԣ��Ҳ�����ǷǾ����Եģ�����������������ȶ���������Ȩ��˾�������ȡ������ɷǾ��������ش�������ḣ���������Զ�����������Ϊ�˱��ڲ�����NNEW�����û��������ḣ�����к��㡣

3.��ֵ�ԡ�NNEW�Ǿ��û�ijɹ������֮��IJ���ˣ���ȷ���־��û�������������ʮ����Ҫ����������ḣ���ijɹ���Ϊ������棬Ϊ���û��������̬��������᷽��Ĵ��۳�Ϊ���ɱ�������һ��û���ԣ����������ܴ��ڡ�Ҳ����С�ڻ�������ɱ�������NNEW����Ϊ��ֵ��Ҳ����Ϊ��ֵ���㡣��Ȼ������ȫ�����ԣ�NNEWΪ��ֵ����Ŀ����Լ�С��

������NNEW�ĺ��㷽ʽ

ŵ�º�˹���б���MEW�����Ѷ�ɭ��NEW�����ö�GNP���е����ķ������㡣���ַ��������t����������Ͳ�������Ȼ���Դֲڣ���ʵ���Խ�ǿ����ᡪ�����ú����е�SSһ����ñ�����ҵ��������桪���ɱ����桱�İ취���к��㡣��ҵ�ġ�������桪���ɱ����桱����ʽ��Ϊ�����࣬һ������һ�����Ŀ��ʽ����һ���Dz�ȡ�������ʽ����ʵ��Ӧ���У������ú�һ����ʽ�����ַ����ܹ�����ҵ���û������ɹ�������۽�������ϸ�µĻ��֣��ر��Ǿ�����ʽ���ܱ���������������ɱ�֮��ľ����Ӧ��ϵ���������ṩ��������Ϣ��������ʽ��Ȼ�Ƚ�ȷ�Ϳ�ѧ�������ڷ�������ʾ�ṹ���ӣ���רҵ��Ա�������������ʹ�ã�����ʵ���Խϲ�������ֺ��㷽ʽ�������ף������ں���NNEWʱ��Ӧ������ո��Ե��ŵ㣬�˷��䲻�㣬�ﳤ�̣ܶ���ʹ����Ŀ�ѧ�Ժ�ʵ���Դﵽ������ϡ�

Ϊ�˴ﵽ��һĿ�꣬��������������ʻ��ķ�ʽ��������ԣ����������й��ú�����ϵ�ľ���ѭ���ʻ��У�����һ�����ø�����ֵ�ʻ������ԶԹ��û���ṩ����ḣ�����к��㡣�������ĺô���һ�ǿ���ֱ���������к�����ϵ�е��ֳ����ϣ��Ӷ������������Dz��������ƻ����к�����ϵ�������ܣ���������NNEW�ʻ������˾��û���ռ�������������ļ����ʹ������ϵ�����ϸ�Ϊ���ܣ��ṹ�ϸ�Ϊ���ƣ����Ǹ��ʻ��ļ��룬����һ���̶����ֲ�������ϵ�������ú����ȱ�㣬ʹ֮�߱����ú�����������˫��������������ҹ����ú�����ϵ�Ľ�һ�����ƺͷ�չ���Ǵ�������ġ�

�ʻ�����������£�

���ʻ��漰������ָ�ꡣ���վ���ѭ���ʻ��ı���ԭ���ʻ��ҷ���ӳ�����ܲ������γ�������ܲ��������û�����պ��������GNPΪ���壬�ʽ�GNP��Ϊ��һ������ҹ������GNP�����ͨ�б�����в��죬������ڶ������֮��������GNP���ܰ������������û��ֵ������ֵ������ֵ����Ϊ�����������ھ��÷�չ���µ���Ͼ���ӵ������ֵ����������

�ʻ������ܲ����ķ����ʹ��������ܲ���Ӧ���Ȳ������Ϊ���û�����Ĵ��ۣ�����������Ⱦ�Ĵ��ۺ��������Ĵ��ۣ�����ǵ�һ����ɱ���������֮����ֻ�����ɱ����п۳�������Ϊ���ܲ������Ѿ����۳ɱ������˿۳������ڼ���GNPʱ���Ѿ�����ҵ�м���Ʒ�����Ľ����˿۳����ܲ����ڿ۳����ɱ���������ǹ��ø�����ֵ���Եڶ����ʾ֮���ɼ����ڹ����ܲ���һ����ǰ���£����ɱ���NNEW֮������Ŵ����˳��Ĺ�ϵ�����ԣ�Ҫ��߹��þ�������ˮƽ��һҪ����Դ���������ӹ��õ��ܲ�������Ҫ�����������������ܵؼ��ٹ��û�����ɱ���

�ʻ��и�ָ������û��ҵ�λ���㡣�����ʻ�����˫����ƽ���ϵ���У�

NNEW=GNP+GNP�ĵ���ֵ���������û��ֵ����Ͼʱ���ֵ�����ɱ� ���������GNP+GNP�������ľ��óɹ������ɱ� �������ܲ��������ɱ� |

�������ʻ��ڸ�ָ��ļ���

1.����������ֵ(GNP)��ֱ��ȡ�����й��ú�����ϵ�еġ������֧�����뼰֧���ʻ����е��ҷ���������ֵ��

2.GNP�ĵ���ֵ���ҹ����ڼ����GNP�������ͨ�б���ȣ���������©֮������Ҫ���в������Ҫ��Ŀ�У���ҵ��Ӫ����Ӫҵ������ֵ��©�㲿�֣����ֲ�����ũ��˽�˽���Ͷ�ʵ�©�㲿�֣������������۾ɵĵ������Ŀ�IJ��㷽�����£�

(1)��ҵ��Ӫ����Ӫҵ������ֵ��©�㲿�֡������ҹ�����ҵ��λ�����ȫ������С��ȫ��������ҵ����ᡱ�������൱�ձ飬����λ�ڲ������ְ��ʳ�á��ڲ�ҽԺ�����ﲿ�������ң����������ȵ�ҵ�����൱����ͳ�Ƹ���λ�ľ�Ӫ�ɹ�ʱ����Щ��Ŀ������ֵ��౻©���ˡ�ͬʱ�����Ÿ�����λ��Ӫҵ����ҲԽ��Խ���ر��Ǽ�Ӫ����ҵ������ҵ�Ĺ�ģ�������ڹ��������ϣ�����ҵ����ͳ�Ʋ���������������©�����Ŀ����ԭʼ���ϲ��㣬��ֻ������������λ�����Ͻ������㡣

(2)���ֲ�������Ҫ���������ṩ������ļ۸�����ס���������۸����������Ͳ�������۲��������������������ݿ�ֱ��ȡ�Բ���ͳ���еġ����Ҳ�������Ŀ֧����ͳ�����ϡ�ס����������ȱ���ֳɵ����ϣ���ͨ�����й�ʽ���㣺

ʽ�еĹ�������������˾���ס����������ܹ����ľ����������㣻��λ����ɱ��������������أ��������أ�����ijɱ��۸����㣻��λ���ʵ�������Բμ��йز����ƶȵķ�����ȡ����

(3)ũ�彨��Ͷ�ʵ�©�㲿�֡��ҹ������ũ�������ס����Ʒ���̶ȼ��ͣ�ũ��ס������Խ����á�ũ�������㣬��Ͷ�ʶ�ͳ������ʮ�����ѣ���©��ܶࡣ�ر����˹����á��д����õ�֧���������ͳ�Ʋ�������ũ��Ͷ���е�©���ɲ��õ��͵�����������ķ�ʽ�������㡣

(4)�����������۾ɶ�ĵ����ҹ��̶��ʲ����۾����ձ�ƫ�ͣ�����ÿ�����Ŷ������۾ɶ�ĵ����⡣����Ӫҵ�ԵIJ��Ŷ��ԣ��۾ɵ����㣬����Ӧ���������ʲ�������ֵ�ܶ����١������������Ų�����Ӫҵ��۾ɵĵ���ʵ������ͳ���б�©���ˣ�����������GNP֮�У�����Ҫ���в��䡣���㹫ʽ���£�

�����������۾ɵ���ò��Ź̶��ʲ��ܶ���������۾��ʣ�ʵ���۾��ʣ�

3.�������û��ֵ�����������֣�

(1)���г��Ծ��û��ֵ�����г��Ծ��û��Ҫ������ũ��Ϊ���壨�������ṩ���������۹�������ְ����Ҳ�ṩһЩ�����Ͷ�����Ϊ�����࣬������ȱ�����ʺ��Բ��ƣ������������Ը��������Ͷ���������ũ����Ը���ũҵ�����Ͷ�����Ϊũ���ʵ���Է����Ѿ�������GNP���������ļ����Ͷ������������Ͷ��ijɹ��������г����ף������ֵֻ�ܱ����г���ֵ����������㡣��ʽ���£�

ʽ�е�ũ����۹�������������ֱ��ȡ��ũ����ᾭ��ͳ�����ϣ���������Ը����Ͷ�ʱ��ͼ����Ͷ�ʱ������ó������ҼƵ����������㣻��λ�Ͷ�ʱ�乤ֵ���յ�������Ͷ���������趨��

(2)���¾��û��ֵ�����¾��û�������ࣺһ����ҵ��Ϊ���ӱܳе�������˰֮�����������䲻����һ���Ծ��û����һ����Υ���Եľ��û���緷�����������IJ��ȣ������ں�һ����¾��û����������ḣ�������ڴ�ֻ��ǰһ����¾��û�IJ�ֵ���в��㡣�����������չ���¾���ͳ�Ƶ�ʵ��������������������Ҫ��������һ���ó����ƶϵķ��������������е��¾��ò�ֵ�ı��أ��ƶ�ȫ�����¾��ò�ֵ�ı��غ;����������Dz�����㷨����Ϊ���¾��û�������ԣ������������ܶ����ֵ����ͳ�ƣ��������������Ҫ�������Ѻ�Ͷ�����������Ѻ�Ͷ�������п��Ա�ͳ��������������֧�����Ƶ�GNP�����������Ƶ�GNP֮�������ϾͿ�������������¾��ò�ֵ�Ĺ�ģ�������ַ��������Թ��ҹ������ʹ�á�

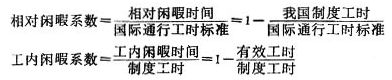

4.��Ͼʱ���ֵ����Ͼʱ��ļ�ֵ����һ������ļ�ֵ�����ҹ���һ�������в�����Ĺ��ң���Ʒ�������������Ȼ��������ḣ������Ҫ�ֶΡ���ˣ���Ͼʱ��ļ�ֵ���˹��ù��ߣ���ֻ����ɱ���Ͼ�ļ�ֵ���ɱ���Ͼ���������Ͼ������Ͼ��ǰ�����ҹ���ʱ��������ͨ�еĹ�ʱ����ȽϵIJ�������ҹ���Ч��ʱ���ƶȹ�ʱ֮��IJ���û�б����õ��ƶȹ�ʱ�����߶���ϵ����ʾ������ϵ���ĺͼ��ǿɱ���Ͼϵ����

�ɱ���Ͼϵ���������Ͼϵ����������Ͼϵ�� |

��Ͼʱ��ļ�ֵ�������й�ʽ���㣺��Ͼʱ���ֵ������GNP���ɱ���Ͼϵ��

5.���ɱ����������

(1)������Ⱦ���ۡ�����Ⱦ���εľ�����֧�����ܷ��ü�ȥ�����ϡ��������棩��δ�����εĸ�����Ⱦ����̬��������ũҵ�������������������ɵĸ���ֱ����ʧ������Ԥ���ļ����ʧ��ɡ�����IJ��㷽ʽ����ר���ۼ��ߣ�����ƪ�����˲�����

(2)���������ۡ�ָ���ھ��û��Ҫ���Ǹ����ĸ�������Դ��ۣ��罻ͨӵ��������ѹ���Ӵ��йؼ�������������������������ȸ������ɵ���ʧ������Ŀǰ�ҹ���δ��չ�ⷽ����о����ɲ��չ����й����϶��ҹ���������д��µ��ƶϺ��ơ�

6.���ø�����ֵ�������ʻ���ƽ���ϵ�Ƴ���

����ʵ����1990���ҹ����ø�����ֵ�ʻ��ı���

Ҫ����NNEW�ʻ�������Ӧ���й�ָ����в��㡣�����������������ر�˵������ֱ��ȡ�ԡ��й�ͳ���������1991������ָ��������£�

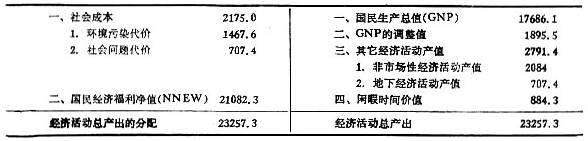

1.GNP�������ҹ���ʽ������GNPΪ17686.1��Ԫ��

2.GNP�ĵ���ֵ��

(1)��ҵ��Ӫ����Ӫҵ������ֵ��©��Ϊ400��Ԫ�ࡣ

(2)������������ʽ�����ļ۸���Ϊ380.8��Ԫ���������Ͳ���267.7��Ԫ����ʳ����41.4��Ԫ����������71.4��Ԫ�����֣���������˾�ס�����Ϊ7.1ƽ���ף��������˿�3.02�ڼƣ��������ӦΪ21.44��ƽ���ס��ݲ��㣬���갴�����ؼ���ijɱ����ӦΪ13Ԫ��m[2]�ᣬ��ʵ�շ�����ֵΪ28.3��Ԫ�⡣�ʣ�

���ⲹ����21.44��m[2]��13Ԫ��m[2]-28.3��Ԫ��250.4��Ԫ |

����ϼƣ����겹���ܶ�Ϊ631.2��Ԫ��

(3)˽�˽���Ͷ�ʶ��©�㡣1990����ֵǷȱ������1989���188��Ԫ���档(11)

(4)�����������۾ɶ�ĵ���1990����ò��Ź̶��ʲ�ԭֵΪ37317��Ԫ��ʵ���۾���Ϊ2%�������۾�����ߵ��ȽϺ�����4%����

�۾ɶ�ĵ���37317��Ԫ��(4%-2%)��746.3��Ԫ |

����ϼƣ�����GNP�ĵ���ֵΪ1895.5��Ԫ��

3.�������û��ֵ��

(1)���г��Ծ��û��ֵ��1990��ũ���ṩ���������۹�Ϊ86�ڸ���������(12)���ݼҼƵ������ϣ�����������ƽ��ÿ��ÿ������Ը��������Ͷ��ͼ����Ͷ���ʱ��Ϊ2.6Сʱ�������Ͷ�ǿ�ȵ��������ֵ��������ũ���Ը���ũҵ�����Ͷ���ʱ�䣩����ȫ��2.7887�ڻ����㣬ȫ��Ϊ2646.5��Сʱ���ۺ�330.8�ڸ��������ա���ÿ��5Ԫ���㣬�У�

���г��Ծ��û��ֵ��(86+330.8)��5��2084����Ԫ�� |

(2)���¾��û��ֵ�������ҹ���δ��չ�ⷽ���ͳ�ƹ��������ȱ�پ������ֵ����һ����ƣ��ҹ���֧�����Ƶ�GNPҪ�߳����������Ƶ�GNP1-7%(13)����ȡ����λ��4%�����¾��û��ֵ��17686.1��Ԫ��4%��707.4��Ԫ

����ϼƣ��������û��ֵ��ԼΪ2791.4��Ԫ��

4.��Ͼʱ���ֵ������ũ����Ͼʱ��Ĺ����Խϲ������Գ���ְ��Ϊ�����й��㡣1990���ҹ�ʵ��ÿ�����칤���ơ�����������Ҫ���Ҵ�����ÿ�����칤���ƣ������Դ���Ϊ����ͨ�еĹ�ʱ�����������Ͼϵ����1-6/5��-20%

ͬʱ���ҹ������Ͷ���֯���Ͷ��������Ͷ����ɷ����ԭ��ʱ�����ʽϵ͡������ϣ����й�ҵ��ҵ�Ĺ�ʱ�����ʴ�����65%��85%֮�䣬����Լ��15-35%�Ĺ�ʱ�����ѵ��ˡ����ǹ�������λ��25%Ϊ������Ͼϵ������

��Ͼʱ���ֵ��17686.1��(-20%+25%)��884.3����Ԫ�� |

5.���ɱ�

(1)������Ⱦ���ۡ�1990����ֵ��ȱ����������֪1985�껷����Ⱦ�Ĵ���ԼΪ905.44��Ԫ(14)���ٶ�1990���ҹ�������Ⱦ״���Ա�����1985���ˮƽ�ϣ�û�н�һ������֪��1985��Ϊ���ڣ�1990��������ָ��Ϊ162.09%����1985�����Ⱦ���ۻ����1990��۸����ֵ������1990��Ļ�����ȾЭ�ۣ�

������Ⱦ���ۣ�905.44��Ԫ��162.09%��1467.6��Ԫ |

(2)���������ۡ��ݹ������ϣ���������ÿ��Ϊ����������֧���ĸ�����������������ɵ���ʧ�ϼ�ԼռGNP��4-9%(15)��������������4%��Ϊ�ҹ�����������ռGNP�ı��أ����У����������ۣ�17686.1��Ԫ��4%��707.4��Ԫ

����ϼƣ����ɱ�Ϊ2175��Ԫ��

6.���ø�����ֵ��������ָ���Ƴ���NNEW=17686.1+1895.5+2791.4+884.3-2175.0=21082.3����Ԫ��

��ˣ����ɱ���NNEW�ʻ����£�

���ø�����ֵ�ʻ���1990�꣩��λ����Ԫ������ۣ�

��������

�ڱ��Ľ���֮ǰ���ر�˵�����㣺

1.����NNEW��Ŀ�ģ�����Ҫ����������Ŀǰʹ�õ�GNP����ʵ����ָ��ļ����ԡ�ͨ���Զ��ԣ��ڶ����ڻ�������ܳ��ֱ�GNP���ʸ�Ϊ�������ۺ���ָ�ꡣԽ����ˣ�����ԽҪ��GNP�������ڶ��̶��Ϸ�ӳ���ø����Ĺ�ģ��һ�����ѵ���ʶ��

2.NNEW��GNP��һ��ʮ����Ҫ�IJ�����ָ�꣬���������о���ָ��֮��Ҳ��ʮ�����е���ϵ������NNEW������������¯������ڲ��ı����о��ú�����ϵ���幹�ܵ�ǰ���£���������һ���ʻ��İ취����ɡ�

3.�����и�����ۺϺ�������㣬NNEW��֮GNP��Ϊ����Ȼ�����Ͼ�NNEW�������ϸ�Ϊ���ܺͿ�ѧ����˶Ծ��ø����ĺ�����GNP��Ϊȫ���ȷ���������ĺ����ڼ�������û�д�����ѣ�����Ҳ�����ˣ���ָ���ʵ���Ի��ǽ�ǿ�ġ�����Ϊ��ˣ������йز��ž��쿪չ�ҹ����������㹤�����Դٽ����ú�����ϵ�Ľ�һ�����ƺͷ�չ��

ע�ͣ�

�٢����Ѷ�ɭ��������ѧ�����ߺ�ҵ�룬����ӡ��ݣ�1979��棬��275ҳ��

��S.C.Mobley,��The Challenges of Socio-Economic Accounting,��In The Accounting Review,Oct.1970,P.762.

��ת����֣�����������ָ�������о������й������ѧ�����磬1989�꣬��87ҳ��

��R.K.Elliott,��Measuring the Quality of Live��,In Social Accounting.Eds,L.J.Seidler ��L.L.Seidler Melville Publishing Company,1975,P.15.

�μ�л���У��������㣺�������ҵ�������ʵ�����������ѧ�о�����1994���1�ڣ���44ҳ��

�߲μ������ȣ���������ʧ֪���١������й������������1995���1�ڣ���31-32ҳ��

����(11)�ź裺���й��˾�����������ֵ�IJ�����ʱȽϡ��������ù�����ѧϰ���ϡ���1993���21ҳ����28ҳ����30ҳ��

(12)���Ѹ�����ũ����������ӡ������ĸ������ۡ���1994���1�ڣ���52ҳ��

(13)�����ٵȣ������¾��õ�ͳ��ۻ�顷����ɽ��ͳ�ơ���1991���11�ڣ���12ҳ��

(14)���й������������1995���1�ڣ���32ҳ��

(15)Abigail Auden,��Soco Acc unting ,��D.K.Fedasky Press,London,1987,P.72.

�ο����ף�

[1]M��Carley����Social Measurement and Social Indicators����George Allen and Unwin��London��1983.

[2]R��W��Estes����Accounting and Society����Melville Publishing Company��1973.

[3]J��G��Siegel �� J��K��Shim����Aclounting Hand Book����New York��1990.