内容提要:为了对我国货币政策等综合因素对经济发展的贡献作用展开分析与研究,采用国家统计局和相关部门公布的关于货币供应、经济发展总量、黄金价格、美元对人民币汇率等综合信息作为分析的基础数据(整个基础数据的时间跨度为1995年至2011年)。通过对上述数据的综合分析,从宏观层面对我国经济发展、货币供应等综合因素有了一个较为全面的认识。在此基础上,针对上述数据,利用计量经济学理论与方法,采用Eviews6.5分析工具,确定了人民币汇率、居民消费价格指数、黄金价格、上证指数、M2对中国经济发展存在统计学意义上的因果关系,由此确定了VAR模型的最终形式。基于该VAR模型,确定了中国货币政策等综合因素对经济发展的滞后周期为两个自然月。最后,针对上述VAR模型展开深入研究,为我国经济稳定、持续、高效的发展提出了明确的政策建议。

关键词:货币政策,经济发展,贡献

作者简介:张莉(1976―),女,内蒙古呼和浩特人,武汉理工大学博士研究生,内蒙古财经大学副教授,研究方向为产业经济学。

一、文献综述

学者Adrian T H Song Shin [1](2011)对传统金融学研究中的货币作为金融中介的作用进行了探讨。整个研究从投资风险的角度出发,对货币在经济发展、金融发展中的作用进行了深入反思,通过建立动态模型的方法分析,最终得出货币的作用应该更加侧重于动态平衡性。学者李连发、辛晓岱[2](2012)以银行信贷为研究对象,利用我国自1984年以来的银行信贷季度数据为基础研究数据,通过构建一个包含银行信贷与经济周期特征的Svensson扩展模型,考察了由贷款损失推断偏差等因素所导致的银行信贷扩张及其宏观效应。通过上述研究最终确定:信贷总量的适度逆周期调整有助于减少宏观经济的波动和福利损失;信贷总量还与存款准备金率变化之间存在协整关系;应继续密切关注信贷总量变动,并进行合理引导,以保持经济的稳定发展。学者李颖、林景润和高铁梅[3](2010)利用滚动构建VAR模型的方法进行样本外动态预测,估计得出粘性信息假设下的通货膨胀预期,并在此基础上建立非线性的LSTR模型,刻画出通货膨胀率的非对称调整路径。模型估计结果表明,当通货膨胀预期超过某一特定门限值后,对未来通货膨胀的作用反而减小。另外,通过比较利率和M1这两种货币政策工具对物价的作用,本文发现当通货膨胀预期低于2.8%时,减少M1具有显著的抑制通货膨胀作用;当通货膨胀预期在2.8%~3.9%时,两种货币政策工具对通货膨胀均具有显著的调控作用;而当通货膨胀预期高于3.9%时,利率是抑制未来通货膨胀的有效手段。学者易纲和王召[4](2002)以货币政策与金融资产价格为研究切入点,通过实证研究得出:(1)货币政策对金融资产价格(特别是股票价格)有影响,当投资的上升引起原材料和劳动力价格上涨时,扩张性货币政策的长期结果是同时引起商品物价水平和股票价格的上升;当投资具有规模经济效应或可以使劳动生产率显著提高时,扩张性货币政策的长期结果是股价的上升和物价水平的下降。(2)无论股市财富效应大小,通过货币政策刺激股票市场拉动需求的做法在长期都是不可靠的。当股市价格偏离稳态已经越来越远时,经济运行将是不安全的。

二、我国货币政策等综合因素与宏观经济发展的分析

我国自1978年实行经济体制改革以后,经济发展态势良好,GDP总额从1980年的454562万元增长到2010年的39798315万元,GDP总量在30年增长了近90倍,可以说是实现了跨越式的大发展。有效、稳健的货币政策在这其中所发挥的积极作用不容小视。基于此,我们采集统计年鉴公布的统计信息(GDP总量、CPI指数、活期利率、M2等),同时采纳其他经济平台的指标数据(如上证指数、深证指数、黄金价格等),整个数据的选取范围为1995年12月至2011年9月。将上述数据综合后,作为分析研究的基础数据,汇总后的信息如表1所示。

表1 历年中国货币供应、宏观经济发展数据

|

年 |

月 |

当期GDP总量 |

调整后CPI指数(均以1994年12月为比较基准) |

黄金价格(当月最高价,单位:克/人民币) |

上证指数(平均每日开盘最高价格) |

深证指数(平均每日开盘最高价格) |

人民币活期利率(%) |

美元对人民币汇率 |

M2货币供应量 |

|

1995 |

12 |

7835.79 |

138.18 |

136.0 |

611.53 |

1051.46 |

3.15 |

834.9 |

60751 |

|

1996 |

1 |

3906.96 |

163.81 |

141.9 |

541.57 |

965.528 |

3.15 |

831.96 |

58401 |

|

1996 |

2 |

4700.07 |

164.82 |

144.7 |

532.43 |

965.202 |

3.15 |

831.67 |

63778 |

|

1996 |

3 |

5654.19 |

163.02 |

140.0 |

572.66 |

1031.46 |

3.15 |

832.29 |

64511 |

|

1996 |

4 |

4660.03 |

161.14 |

138.6 |

616.7 |

1188.46 |

3.15 |

832.38 |

65723 |

|

1996 |

5 |

5484.86 |

158.91 |

138.0 |

674.37 |

1619.57 |

2.97 |

832.48 |

66880 |

|

1996 |

6 |

6455.67 |

157.38 |

136.5 |

766.97 |

2026.2 |

2.97 |

832.44 |

68132 |

|

1996 |

7 |

5147.41 |

156.72 |

134.4 |

833.09 |

2406.23 |

2.97 |

832.31 |

69346 |

|

1996 |

8 |

5857.75 |

155.71 |

135.9 |

847.52 |

2670.86 |

1.98 |

832.12 |

72309 |

|

1996 |

9 |

6666.12 |

154.77 |

135.1 |

813.45 |

2685.55 |

1.98 |

831.94 |

69643 |

|

1996 |

10 |

6374.37 |

153.17 |

133.6 |

954.23 |

3223.55 |

1.98 |

831.73 |

73152 |

|

1996 |

11 |

7483.51 |

151.56 |

133.6 |

973.13 |

3852.59 |

1.98 |

831.57 |

74142 |

|

1996 |

12 |

8785.64 |

147.85 |

129.2 |

1061.6 |

3826.05 |

1.98 |

831.43 |

76095 |

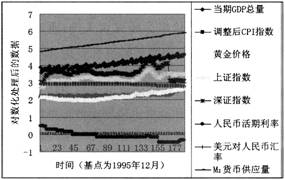

鉴于表1的各项数据存在较大差异,为了在一张图上集中展现上述所有数据,我们将上述所有数据进行对数化处理(对数化处理过程,采用以10为底的对数)),在此基础上对处理后的数据用曲线的形式展现,具体的展现结果见图1。

图1 历年中国货币供应数据、宏观经济发展变化趋势(1995年12月至2011年12月)

从图1中可以较为清晰地看到,我国GDP发展呈现小幅度的螺旋式上升的趋势;我国M2货币供应量呈现稳步上升的态势;我国上证指数、深证指数则呈现出波动性的变化,且两者之间的波动变化具有同态的趋势;美元对人民币的汇率经过多年的稳定徘徊后,在最近几年出现持续下滑的趋势;我国CPI指数经过多年的稳定徘徊后,在最近几年出现稳步上升的趋势;我国黄金价格经历了一段低迷徘徊之后,在最近几年呈现持续上升的势头;我国活期存款利率在近阶段持续下滑,在此之前基本处于稳定发展阶段。

通过上述的数据分析,我们对我国货币政策、宏观经济发展等有了一个基本的认识。下面我们将用计量经济学的理论与知识,通过计量经济学应用软件Eviews6.5来对上述我国货币政策对经济发展的贡献作用进行建模。

三、我国货币政策等综合因素对经济发展的贡献作用VAR模型构建

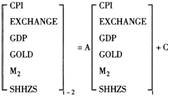

我们将我国货币供应量数据、宏观经济发展数据等合并后,利用向量自回归模型理论(VAR理论)进行建模分析。在计量经济学中,对数据主要是进行线性化的分析(Eviews中也是如此要求,整个分析研究过程使用的分析软件为Eviews6.5)。基于这一要求,我们首先对表1中的数据进行建模。

为了便于建模分析,我们将上面的各项经济指标用数学符号进行一一对应。具体就是以变量GDP代表生产总值;以变量EXCHANGE代表美元对人民币汇率;以变量CPI代表居民消费价格指数;以变量GOLD代表以人民币为单位的黄金价格;以变量M2代表我国货币供应总量;以变量SHHZS代表上证指数;以变量SHZHZS代表深证指数;以变量RATE代表人民币活期利率。对表1中的全部基础数据进行GRANARGE因果分析,上述数据中,只有SHZHZS、RATE与GDP的GRANARGE系数大于0.05,其余变量与GDP的GRANARGE系数均小于0.05。基于上述结论,我们在VAR模型构建中,剔除深证指数和人民币活期利率这两个因素;以其余5个变量(EXCHANGE、CPI、GOLD、SHHZS、M2)与变量GDP建立VAR模型,该模型的关键回归参数――可决系数为0.982646。由此可以看出,上述估计模型是符合统计学理论要求的。我国货币政策对经济发展的贡献作用VAR模型的具体的估计方程为:

(1)

(1)

(2)

(2)

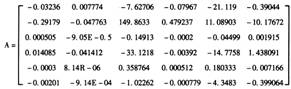

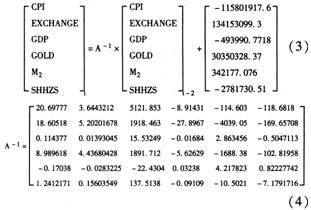

由于Eviews软件得到的模型为倒序的滞后模型,我们需要通过可逆变换将其转化为正序的滞后模型。因此我们首先计算出式(2)中的矩阵A的逆矩阵A-1,具体计算结果见式(3)。利用式(3)的结果,对式(1)进行转化,转化结果见式(4):

从式(3)和式(4)中可以看出,我国货币政策对经济发展的滞后周期为两个自然月。在整个经济发展中,居民消费价格指数、汇率、经济发展、黄金价格、货币供应量(M2)、上证指数对其的贡献系数分别为0.114377、0.01393045、15.53249、-0.01684、2.863456、-0.5047113。同时,经济发展对货币政策的滞后周期也为两个自然月。在整个货币供应中,居民消费价格指数、汇率、经济发展、黄金价格、货币供应量(M2)、上证指数对其的贡献系数分别为-0.17038、-0.0283225、-22.4304、0.03238、4.217823、0.82227742。

四、我国货币政策对经济发展的贡献作用VAR模型分析

1.贡献系数分析。结合上面的分析,我们不难发现,我国经济增长与货币供应的关系为明显的正向关系(贡献系数为2.863456);而货币供应与经济增长的关系也为明显的负向关系(贡献系数为-22.4304)。这说明货币供应可以助推经济发展;但是经济发展的最终目的不是增大货币供应量,无法通过经济发展对货币供应产生助推作用。同时,我们也发现,我国经济增长与黄金价格、上证指数存在反向关系,这说明在经济发展低迷时期,货币的中介作用正在弱化,而黄金的天然等价交换物的本性正在强化,有逐步替代货币的趋势。而我国货币供应本身是与居民消费价格指数、美元对人民币汇率、经济发展呈反向关系。这说明在经济发展低迷时期,需要通过货币增发来助推经济发展。上述分析说明,货币与经济发展的协同作用必须在式(3)的约束范围内进行,经济发展、货币供应才可能良性循环,否则对经济发展会出现不可估计的恶性影响。

2.脉冲分析。我们利用Eviews分析软件的脉冲分析模块,对建立的VAR模型进行脉冲响应分析,分析的具体结果见图2至图7。

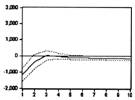

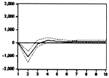

图2 居民消费价格指数对经济发展的脉冲响应

图3 美元对人民币汇率对经济发展的脉冲响应

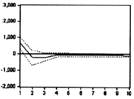

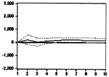

图4 经济发展对经济发展的脉冲响应

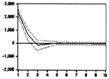

图5 黄金价格对经济发展的脉冲响应

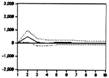

图6 货币供应对经济发展的脉冲响应

图7 上证指数对经济发展的脉冲响应

从图2中可以清晰地看出,居民消费价格指数对经济发展的脉冲响应为负向。在三个自然月内,该负向作用逐渐减弱,趋于平静。

从图3中可以看出,美元对人民币汇率对经济发展的脉冲响应为正向开始,在两个自然月内,该正向作用逐渐减弱,变为较弱的负向作用。在随后的两个自然月内,该负向作用逐渐减弱,趋于平静。

从图4中可以清晰地看出,经济发展对经济发展的脉冲响应为正向。在三个自然月内,该正向作用逐渐减弱,趋于平静。

从图5中可以看出,黄金价格对经济发展的脉冲响应为正向正弦函数。在三个自然月内,该正向作用先逐渐增大,随后在最大点开始回落,至周期边界消弱完成,趋于平静。

从图6中可以清晰地看出,货币供应对经济发展的脉冲响应为反向正弦函数。在三个自然月内,该反向作用先逐渐增大,随后在负向最大点开始回落,至周期边界消弱完成,趋于平静。

从图7中可以看出,上证指数对经济发展的脉冲响应为类似正向正弦函数。在三个自然月内,该正向作用先逐渐增大,在最大点开始回落,至周期边界转化为线性函数,趋于平静,但是始终未消融。

五、政策建议

基于上述模型分析,我们认为需要从以下几个方面进行完善,以提高我国经济发展的稳定性和货币供应的目标性。

第一,加大对股市的管控力度,通过提高股市的稳定经营生产能力,来提高其对货币资金的吸纳能力,解决目前股市过度波动对货币需求的震荡式影响,同时为国家经济发展提供稳定的发展资金。

第二,优化现有的货币政策调控幅度,以此降低货币供给过量对经济发展的冲击性影响。同时也需要防范货币供给不足可能导致的经济发展动力不足的问题。

第三,健全和完善人民币与美元的汇率机制,防止人民币对美元的过度起伏,减少对经济发展的冲击性影响。

第四,维持市场价格稳定水平。通过维护市场价格水平,提高居民消费价格指数的稳定水平,以此降低CPI指数对经济发展的负向作用。

参考文献:

[1]Adrian, T, H Song Shin. Financial Intermediaries and Monetary Economics. Handbook of Monetary Economics. Elsevier, 2011,:601-650.

[2]李连发,辛晓岱.银行信贷、经济周期与货币政策调控:1984~2011[J].经济研究,2012,(3).

[3]李颖,林景润,高铁梅.我国通货膨胀、通货膨胀预期与货币政策的非对称分析[J].金融研究,2010,(12).

[4]易纲,王召.货币政策与金融资产价格[J].经济研究,2002,(3).

责任编辑:夏雨