内容提要:养老金研究的核心问题之一在于选择合适的养老金计划运行方式。文章基于中国实际,通过引入随机性的“权衡理论”模型分析发现,在代表性参保人效用最大化前提下,运行方式选择类似于金融资产组合问题。所谓的艾隆条件只是在确定性模型下的特定结果。在加入风险因素后,即便在艾隆条件下,引入一定的积累制也将改善养老金体系的运行状况。两种制度最优的混合比例将受到人口增长率、工资增长率、个人风险规避倾向和金融市场因素的共同影响。分析结果表明提高养老金计划运行收益率和养老基金分散化投资有利于增进参保人效用。

关键词:养老保险计划/现收现付制/完全积累制/艾隆条件

作者简介:张熠,上海财经大学 公共经济与管理学院,上海 200433; 卞世博,上海立信会计学院 风险管理研究院,上海 201620

一、引言

运行方式的选择是养老保险研究的核心问题之一。随着人口老龄化,社会抚养比例逐渐提高,现收现付制养老金计划收支失衡现象凸显。许多国家的养老金体系开始从现收现付制转向积累制,但是庞大的转制成本和养老基金投资面临的各种问题使养老金改革举步维艰。我国虽然明确了社会统筹与个人账户相结合的部分积累制模式,但是由于个人账户做实缓慢,实质上仍以现收现付为主(彭浩然等,2004)。近年来,围绕是否应该及如何做实个人账户的争论实际上是运行方式选择争论的延续。

关于公共养老金计划运行方式,学术界的观点可概括为三种:第一,现收现付制优于积累制。Aaron(1966)利用高度简化的保险模型证明当自然回报率即人口增长率与工资增长率之和超过投资回报率时,即著名的“艾隆条件”出现时(Aaron Condition),现收现付制可以增进社会福利。长期以来,对于像我国这样的经济发展速度较快的国家来说,“艾隆条件”一直作为支持其采用现收现付制的重要理论依据。Samuelson(1975)和Diamond(1977)也认为现收现付制的代际和代内再分配功能都使其能够达到更高的社会福利水平。第二,积累制更优。Feldstein(1974)和Kotlikoff(1996)等学者则认为随着人口老龄化,维持现收现付制将带来过高的缴费率或税率,加剧代际负担的不平衡。针对我国现状,费尔德斯坦(1999)也建议应当转向积累制。第三,两种制度只是两种财富分配方式,本身没有太大的差别。这种观点以Barr(2002)为代表,并被国内许多学者所接受(封进,2004;程永宏,2005)。

现实中,现收现付制和积累制各有优劣,包括我国在内的大多数国家的公共养老金计划都采用了部分积累制。李绍光(1998)提出了一个“权衡理论”,即现收现付制具有收入再分配功能,而一定程度的积累制有利于储蓄形成,两种制度在功能上互为补充。那么部分积累制中现收现付制和积累制究竟分别应占多少比例,是否存在一个最优的混合比例呢?何樟勇等(2004)认为我国经济增长较快而利率较低,满足艾隆条件,实际经济运行状态正处于动态无效区域,现收现付制是更适合当前中国实际情况的一种养老保险筹资模式。封进(2004)根据我国统账结合的养老保险制度,在确定性条件下运用迭代模型分析认为,在艾隆条件下,社会效用最大化的制度是现收现付制。即便不满足艾隆条件,当社会收入分配差距较大时,选择现收现付制仍然是最优策略。

但是,现有研究中对于艾隆条件的推导都是建立在人口增长率、工资增长率和利率为确定的基础上的,从而仅考虑了不同养老金体系运行方式的收益率。所谓收益率,在现收现付制下表现为自然回报率(人口增长率与工资增长率之和),在积累制下即为投资回报率。然而,实际中人口增长率、工资增长率和投资回报率均为随机变量,这种随机性意味着参保人未来的养老金权益存在风险。显然,出于风险规避的需要,理性参保人在随机条件下的行为将不同于确定性条件下。忽略风险的存在将导致严重的后果,因为现收现付养老金体系所面临的巨大挑战恰恰来自未来人口老龄化和经济增长放缓带来的风险,从现收现付制转向积累制的意义也正在于应对这两种风险。

本文的主要探索在于发展了“权衡理论”,提出最优混合比例的选择不仅应当考虑不同养老金体系的运行收益率,还应当考虑风险因素,出于风险规避的需要,即便在满足“艾隆条件”时,在最优的养老金运行方式中也应包含一定比例的积累制。这是因为根据现代资产组合理论,加入一定的积累制成分实际上发挥了投资组合分散化效应,从而降低了整个养老金体系所面临的风险。本文接下来首先以代表性参保人效用最大化为前提,将运行方式选择问题归结为一个金融资产投资组合问题,从而运用现代资产组合理论在第二部分分别通过构建确定性模型和随机性模型求解最优混合比例,并运用静态比较分析方法探讨影响最优比例选择的因素,然后在第三部分运用实证检验方法探讨理论推导结果对改善养老保险计划运行状态的启示,最后提出政策建议和未来研究方向。

二、最优混合模型分析

(一)确定性模型。假设政府以代表性参保人的效用最大化为目标。理性参保人一生包含两期,工作期和退休期。参保人在现收现付制和积累制两种计划中选择最优的混合比例。

从式(3)目标函数结构来看,两种制度最优混合问题实质上是一个简单的金融资产组合问题。最优现收现付比例δ的选择与工作期间的效用无关,仅仅反映了参保人在两种养老资产之间的投资组合选择。这一模型结构体现了 Auerbach和Kotlikoff(1987)的观点,即现收现付养老金计划等同于一种政府债券。该债券的回报率即为现收现付制的运行收益率,为自然回报率n+g,而积累制的运行收益率为投资回报率r。

在投资组合选择中,收益和风险是最重要的两个考量因素,而确定性模型忽略了风险因素,从而导致一种非此即彼的结论,即现收现付制和积累制收益率孰高则完全选择较高者。根据式(1)、式(2)与式(3),在确定性条件下,当n+g>r,即满足艾隆条件时,参保人应当选择现收现付制;当n+g<r时,参保人应当选择积累制;当n+g=r时,任何混合策略都是均衡。也就是说,部分积累制仅在n+g=r时才可能出现,这显然与大多数国家选择部分积累制的现实不相吻合。

封进(2004)通过引入现收现付制收入再分配功能,避免了上述非此即彼的结论,得到一个最优混合比例。而上述不合理结论产生的另一根源在于模型没有考虑各种因素的随机性,也就忽略了风险因素对运行方式选择的影响。在考虑风险时,理性参保人需要在两种养老保险计划间做出合理的资产配置,分散风险,最大化期望效用。因此,即便不考虑收入再分配功能,部分积累制也是有意义的,因为它实现了资产的分散化,从而控制和降低了整个体系的运行风险。

(二)引入风险因素。由于参加现收现付计划相当于购买了一种特殊的政府债券,本文第二部分提到的问题是一个标准的不许卖空的两资产组合问题。但是,现收现付计划的自然回报率不能再被视为无风险收益率。这是因为考虑到未来经济增长和人口结构变化的不确定性,参保人承担了一定的经济运行和政策变更风险。

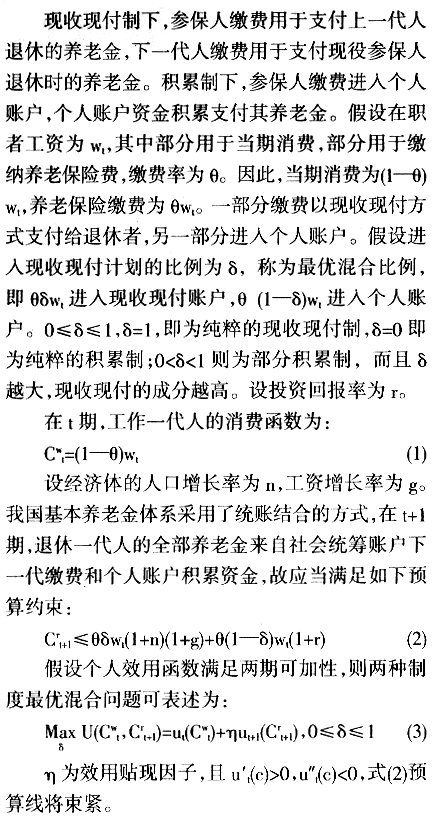

在随机条件下,两种制度最优混合问题可表述为:

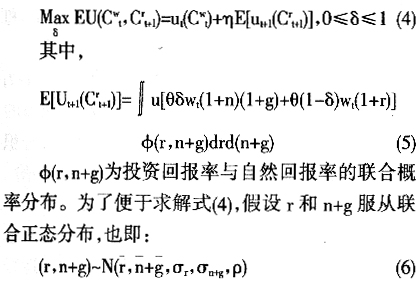

当效用函数为二次型或分布函数为正态分布时,期望效用分析与均值方差分析一致。因此,不妨借助一般的均值方差分析简化求解,则问题可以描述为:

其中,A反映了参保人的风险容忍度。为了说明在满足艾隆条件时,即n+g>r,出于对风险的考虑,参保人也可能选择积累制或部分积累制。所以不妨以n+g>r为前提。

根据式(7)、式(8)和式(9),求解库恩塔克条件可以求得以下三种情形:

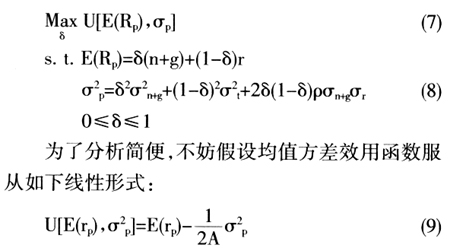

(1)δ=0,完全积累制。虽然假设满足艾隆条件,但由库恩塔克定理可知,当满足如下条件时,理性参保人将选择完全积累制:

其中,var(n+g-r)反映了自然回报率与投资回报率之差的波动率。从式(12)可以看出,最优混合比例与自然回报率、投资回报率及各自波动性和二者相关系数、参保人风险态度有密切关系。

通过对上述三种情形的分析发现,即便在满足艾隆条件时,最优的积累策略依然可能是三种:完全积累制、现收现付制和部分积累制。当投资回报率的波动非常小时,

,理性参保人仍可能选择完全积累制。而如果投资回报率的波动较大,

,理性参保人仍可能选择完全积累制。而如果投资回报率的波动较大, ,参保人应当选择现收现付制。在介于两者之间时,参保人将可能选择现收现付制或部分积累制,这取决于自然回报率相对于投资回报率的风险溢价。如果风险溢价足够大,则参保人选择现收现付制;如果风险溢价较小,则选择部分积累制。因此,仅仅因为我国目前经济增长率较高而利率较低就认为应当采用现收现付制,实际上忽略了风险因素。考虑到风险因素,即便一国的经济运行状态满足艾隆条件,最优的养老金制度也不必然是现收现付制,因为一定比例的积累制成分将带来分散化好处,使整个养老金体系的抗风险能力得到增强。

,参保人应当选择现收现付制。在介于两者之间时,参保人将可能选择现收现付制或部分积累制,这取决于自然回报率相对于投资回报率的风险溢价。如果风险溢价足够大,则参保人选择现收现付制;如果风险溢价较小,则选择部分积累制。因此,仅仅因为我国目前经济增长率较高而利率较低就认为应当采用现收现付制,实际上忽略了风险因素。考虑到风险因素,即便一国的经济运行状态满足艾隆条件,最优的养老金制度也不必然是现收现付制,因为一定比例的积累制成分将带来分散化好处,使整个养老金体系的抗风险能力得到增强。(三)静态比较分析。如前所述,现收现付制下养老保险计划的回报率为自然回报率,即人口增长率与工资增长率之和,而积累制下养老保险计划的回报率为投资回报率。因此,直观来看,自然回报率和投资回报率的提升将拓展参保人资产组合选择中的有效前沿,从而为参保人带来更高的效用水平。根据包络定理,由式(7)、式(8)和式(9)可以得出如下结论:

式(13)表明,自然回报率的提升将带来参保人效用的增加,提升养老金计划的运行收益率。Barr(2002)也曾指出,产出及其增长是解决养老问题的关键,现收现付制和积累制不过是退休一代采用不同的方式索取当前产出。改革养老金体系的关键是有效提高总产出水平。同理,提升养老基金的投资回报率也将提升参保人的效用水平和养老金计划的运行回报率。根据包络定理有:

在部分积累制下,现收现付和积累的比例与自然回报率和投资回报率有关。自然回报率越高,现收现付成分越大;投资回报率越高,积累成分越大。在最优混合问题中,参保人实质上可以在多种投资渠道间构建资产组合:选择现收现付养老保险计划,收益率为自然回报率;选择积累制,并将积累资金投资于不同的金融资产,获取不同的投资回报。而根据现代资产组合理论,资产组合的风险取决于不同资产各自的波动性和它们之间的相关性。

受不同养老资产自身收益率波动性的影响,由式(7)、式(8)和式(9)根据包络定理可以证明:

式(15)和式(16)意味着自然回报率和投资回报率的波动性增强将导致参保人的效用水平下降,这体现了理性参保人风险规避的特性。显然,当经济和人口的增长平稳时,在混合策略中增加现收现付制的成分将导致参保人效用水平的提高;当养老基金投资回报率波动性减弱时,在混合策略中增加积累制的成分也将提高效用水平。上述两种情况都使参保人的效用有所增进,反之则反是。

同时,本文模型推导结果对于养老基金战略资产组合的构建也具有一定的启发意义。事实上,各国养老金体系从现收现付制转向积累制的主要目的正是在于通过建立养老基金有效对冲人口老龄化和经济衰退带来的冲击。根据现代资产组合理论,资产分散可以在同等收益率下降低整个组合所面临的风险,从而提高以均值方差效用函数最大化为目标的参保人的效用水平,而且资产之间的相关系数越小,这种分散化效应越强。因此,养老基金应当尽量投资于与本国人口和经济增长关联较弱的资产,以充分发挥分散化效应。这一点从理论模型推导中也可以看到。根据包络定理,由式(7)、式(8)和式(9)可以证明:

式(17)表明,参保人的效用水平随相关系数的降低而提高。这是因为随着相关系数的降低,部分积累制可以较大程度地降低整个养老金体系的风险。

三、实证检验

下面利用我国历史数据和跨国横截面数据进行实证检验,以探讨如何改善养老保险计划的运行状态。

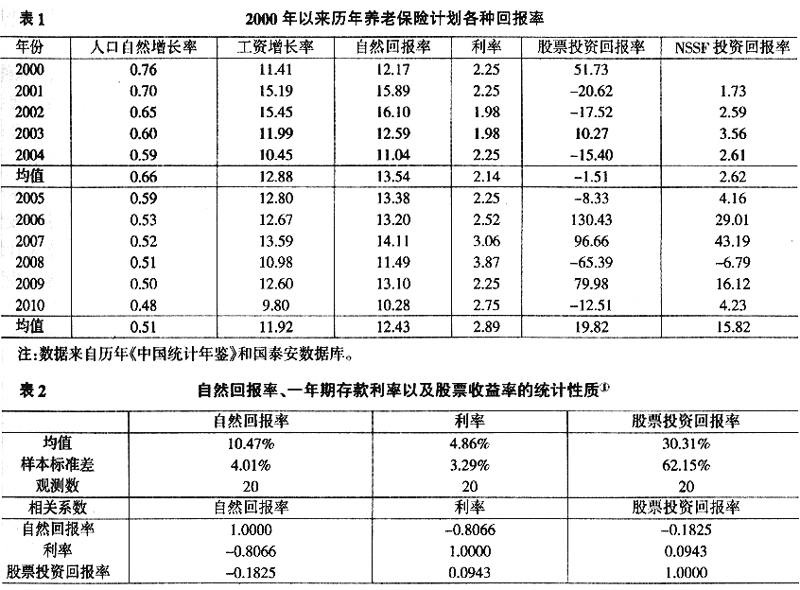

(一)基于我国历史数据的分析。如表1所示,2000年以来,我国人口自然增长率趋于下降,前五年均值为0.66%,后五年为0.51%。工资增长率在2001―2002年间增长最快,其后虽有波动,但是总体略有减缓。受上述两项增长率变动的影响,自然回报率略有下降。

2005年以来,为了抑制通货膨胀,我国政府多次提高利率,所以总体来说利率水平略有提高。从2006年开始,我国股票市场一度空前繁荣,其间虽然经历了世界性的金融危机,但股票投资平均收益率仍有较明显的提高。特别值得关注的是全国社会保障基金(NSSF)的投资回报率。在最初五年内,全国社保基金投资种类较少,但从2005年放宽投资渠道后,其投资回报率有了极为显著的提高。后五年平均投资回报率高达15.82%,远远超过了前五年的2.62%。

上述分析表明,在过去十年中,我国经济增长迅速,自然回报率较高,但是未来存在较大下行风险,而同期各种资产投资回报率总体却有较明显的提高。这意味着未来现收现付制的运行收益率可能降低,而积累制的运行收益率可能提高,最优的养老保险计划财务运行方式将发生变化。因此,积累制的成分应当逐渐提高以提升养老保险计划的运行收益率,对冲来自人口老龄化和经济衰退的风险。例如,积累的养老资产可以作为银行存款获取利息收入,或者投资股票市场。

利用1991―2010年我国人口自然增长率和工资增长率可以计算出历年的自然回报率。表2给出了自然回报率、一年期存款利率以及股票收益率的均值、样本标准差和相关系数。

表2说明在当前通常情况下,自然回报率高于利率而低于股票投资回报率,其波动性也介于两者之间。自然回报率与利率之间存在较强的负相关性,和股票投资回报率存在较弱的负相关性。因此,选择部分积累制具有较大的分散化效应。从另一个方面来看,这种好处更为直观。我们可以通过上述三种养老资产投资渠道构建一个部分积累制计划,它比完全现收现付制计划具有更高的收益率和更低的波动率。例如,90%养老保险缴费进入现收现付计划,7%缴费进入积累制账户后作为银行存款,另外3%缴费购买股票,则平均收益率为10.67%,高于平均自然回报率(10.47%),而标准差为3.46%,低于完全现收现付制下自然回报率标准差(4.01%)。因此,部分积累制有益于产生分散化效应,降低整个养老保险体系的运行风险。

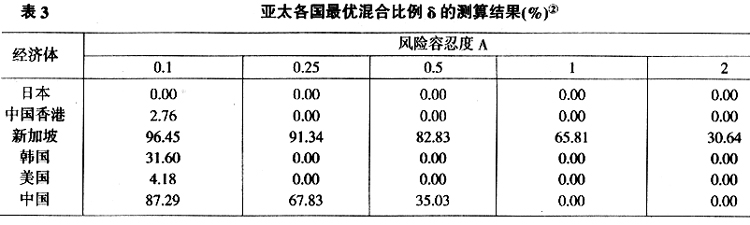

(二)基于跨国横截面数据的比较。利用经济增长率、人口增长率、实际利率和股票投资回报率数据可以计算各国现收现付制与积累制的最优混合比例。本文选取了日本、中国香港、新加坡、韩国、美国和中国,假设其社会保障基金可以作为银行储蓄和投资于股票,测算结果见表3。

与理论推导不同的是,在投资组合中包含了两种资产,银行存款和股票投资。测算结果表明:首先,各国最优养老保险计划均包含一定成分的积累制,甚至在风险容忍度较高时,参保人倾向于完全积累制,而且积累的资金主要用于购买股票。其次,发达经济体混合比例普遍较低,更多地采用积累制。其中,日本最优混合比例最低,原因在于日本人口增长和经济增长较慢,从而自然回报率较低,采用积累制能够提高运行收益率。虽然新加坡最优混合比例最高,但主要原因在于其经济增长率较高,20年间平均增长率达到了6.37%,而同期股票市场投资回报率则仅为5.89%。此外,新加坡是一个小型开放经济体,不需要依赖于本国股票市场,如果采用国际分散化投资策略,实际上潜在的投资回报率相当高,积累制仍具有巨大的优势。在过去20年中,淡马锡和新加坡政府投资公司的良好业绩就是有力的证明。经测算,如果社会保障基金完全分散化投资,根据标准普尔全球1200指数(S&P1200),新加坡最优混合比例将下降到6%左右。最后,在样本国家中,我国最优混合比例较高。表3说明仅在参保人有相当高的风险容忍度情况下,完全积累制才是最优的。但是,即便对于非常倾向风险规避的参保人来说,部分积累制仍是必要的。而针对确定性模型的现有研究大多采用自然回报率和利率之间的比较来确定现收现付制和积累制的运行收益率。如果按照该方法,表1和表2中数据表明,由于我国经济增长速度较快而利率较低,应当选择完全积累制。由此可见,是否考虑风险因素对于确定最优混合比例至关重要。

综合表3中数据,短期来看我国仍需要维持以现收现付为主的养老金体系。但是随着经济的发展和国际产业转移的完成,经济增速减缓的风险将会越来越大,而同时随着金融市场的发展、完善以及国际化,积累制运行收益率则有望提高,积累制的比重也应当逐渐提高。

四、政策建议和未来研究方向

首先,本文的分析结果验证了“权衡理论”所揭示的规律,即在参保人个人效用最大化前提下,养老金计划运行方式的选择与一般的资产组合问题相似,现收现付制的收益率为自然回报率,而积累制的收益率为投资回报率,理性参保人将充分权衡收益率和风险两方面的因素,而并非仅仅比较不同养老金体系的运行收益率。

其次,在一国经济运行状态满足“艾隆条件”时,由于分散化效应的存在,最优的养老金制度并不一定是现收现付制,部分积累制甚至完全积累制都有可能。现收现付制和积累制的最优混合比例取决于参保人的风险态度、自然回报率、投资回报率以及二者的波动率和相关系数。此外,静态比较分析表明,无论采用何种混合比例,提高养老金计划的运行收益率,如提高经济增长率或养老基金投资回报率都将增进参保人的效用。

最后,在养老基金战略资产组合构建中,为了增进参保人的效用,养老基金应当充分实现投资分散化,规避人口老龄化和经济衰退带来的风险。第一,应当避免过度投资于与政府财政密切相关的领域,如国债。因为人口老龄化和经济衰退也会对政府的财政产生巨大冲击,大量投资于国债实际上违背了建立养老基金的初衷;第二,在国内金融市场实现分散化投资。养老基金应当避免投资于单一资产种类;第三,在国际范围内实现分散化投资。由于人口老龄化和经济衰退也会对本国的经济和金融系统产生冲击,如果社保基金仅投资于国内金融市场,则无法充分避险,所以长期来看,养老基金需要逐步增加海外投资比例,在全球范围内进行组合投资。

本文模型假设政府以代表性参保人个人效用最大化为目标,而实际中参保人个人行为和政府行为并不一定完全一致,这事实上涉及公共选择问题。限于主旨和篇幅,本文没有做进一步分析。基于参保人行为选择的分析不失为一个很好的出发点,在此基础上可以进一步讨论各种效用加总方法和政府行为,这些问题有待后续研究。

注释:

①人口增长率、工资增长率和利率数据均来自《中国统计年鉴》,股票数据取自国泰安数据库。

②数据来源于世界银行发展数据库(WDI),样本选择范围主要为日本和亚洲四小龙,但由于WDI数据库中不包含中国台湾地区,所以在样本中补充了美国,计算过程采用有效前沿组合方法。风险容忍度的取值参考了张熠(2011)和Bodie(1993)的研究。

参考文献:

[1]程永宏.现收现付制与人口老龄化关系定量分析[J].经济研究,2005,(3):57―68.

[2]费尔德斯坦.中国的社会养老保障制度改革[J].经济社会体制比较,1999,(2):52―58.

[3]封进.中国养老保险体系改革的福利经济学分析[J].经济研究,2004,(2):55―63.

[4]何樟勇,袁志刚.基于经济动态效率考察的养老保险筹资模式研究[J].世界经济,2004,(5):3―12.

[5]彭浩然,罗向明.做实养老保险个人账户的探索[J].保险研究,2009,(11):76―80.

[6]张熠.社会保障基金国债投资的规模扩大效应分析[J].金融研究,2011,(2):83―94.

[7]Aaron H. The social insurance paradox[J]. Canadian Journal of Economics and Political Science, 1966,32 (3): 371―374.

[8]Auerbach A, Kotlikoff L. Dynamic fiscal policy[M]. Cambridge: Cambridge University Press, 1987.

[9]Barr N. Reforming pensions: Myths, truths, and policy choices[J]. International Social Security Review, 2002,55 (2): 3―36.

[10]Diamond P. A framework for social security analysis[J]. Journal of Public Economics,1977,8(3): 275―298.

[11]Feldstein M. Social security, induced retirement and aggregate capital accumulation[J].Journal of Political Economy, 1974,82(5): 905―926.

[12]Kotlikoff L. Privatizing social security: How it works and why it matters[R]. NBER Working Paper No. 5330.

[13]Broadie M. Computing efficient frontiers using estimated parameters[J]. Annals of Operations Research, 1993,45: 21―58.

[14]Samuelson P. An exact consumption-loan model of interest with or without the social contrivance of money[J]. Journal of Political Economy, 1958,66(6): 467―482.