ȷ���˸���������Э����ϵ��Ϳ��Խ���VECģ�͡����¸���FPE��(����Ԥ�������С)ѡ���ͺ���������н��Ϊp��1������ģ�ͺ���6�����̣����ݲ��أ���ʾIGDP��CPIΪ�������2������ϵ�����¡�

��6 ��ģ�ͷ���ϵ��

| | IGDP R2��0.86 | CPI R2=0.85 | ||||

| ����ֵ | tͳ���� | pֵ | ����ֵ | tͳ���� | pֵ | |

| IGDP.11 | 0.7054 | 4.23 | 0.002* | 22.235 | 3.40 | 0.007 |

| BOP.11 | 0.0823 | -0.97 | 0.355 | 3.408 | -1.024 | 0.330 |

| loan.l1 | 1.1011 | -1.35 | 0.206 | 20.788 | 0.709 | 0.494 |

| stock.11 | -0.3067 | -2.665 | 0.024* | 2.008 | 0.445 | 0.666 |

| investment.l1 | 0.2353 | 0.823 | 0.430 | 5.395 | -0.481 | 0.641 |

| CPI.11 | -0.0133 | -1.739 | 0.113 | 0.525 | 1.749 | 0.111 |

| const | -1.4539 | -1.697 | 0.120 | -19.8239 | -0.590 | 0.568 |

| trend | 0.1989 | 2.134 | 0.059 | -2.728 | -0.746 | 0.473 |

ע��������ˮƽȡ5%��

��6�������������ģ�͵�R2���ϸߣ����Ч���Ϻá�������ϵ�������������������ŶȲ��ߣ�������һ���ģ��Ԥ��Ӱ�첻��ϵ��������������Ӱ������GDP�����ʵ���Ҫ�����ǵ���GDP�����ʣ�ͬʱ���й�ģ�ĸ�Ӱ��Ҳ��Ϊ������������Һ�Ͷ������һ���̶��϶�GDP�����дٽ����ã���CPI�Ŀ���������Ծ������������������ã�Ӱ������CPI����Ҫ����ͬ���ǵ���GDP�����ʣ�˵�����õĿ�������������������ͨ�͡�����;�����ʽ�����Ҳ�ᵼ��������ǣ�CPI���ӡ�

���岽��granger�������

����ǰ��ģ�͵ķ���ϵ�����������б�Ҫ��һ��ȷ�ϸ�����֮���Ƿ���������������ϵ�������������Ԥ��Ÿ�Ϊ������

R�����е�causality����������������ģ����һ�����������Ƿ��������������������䶯��ԭ������ܾ�ԭ���裬��ñ����ͻᵼ���������б����ı䶯��

��7 granger���������

| | IGDP | BOP | loan | stock | investment | CPI |

| pֵ | 0.01* | 2.2e-16* | 0.08 | 0.02* | 0.03* | 0.04* |

ע��������ˮƽȡ5%��

��7�������������loan�����������⣬������������������������ϵ������ſ�������ˮƽ��10%��loanҲ����Ϊ�������ġ�������Եõ����ۣ����б������ڻ�Ϊ����Ĺ�ϵ��

��������ģ��Ԥ��

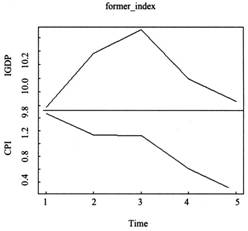

ʹ�����ģ�Ͷ�δ��5���GDP�����ʺ�CPI����Ԥ��(����8)��

��ͼ4�п�����GDP��������ά��֮ǰ���Ƽ������������ڵ�3�굽�ﶥ���ʼ�»����������ԵIJ�������ͬʱCPI�����ߵͣ���ͨ���������ƣ����Ʋ��ֹۡ����Գ����жϵ�ǰͶ�ʺ��ʽ��в�����������ڡ�

�ӱ�9��������ָ��ƽ�������ʶ�Զ���ھ��������ʣ����й�ģƽ��77.38%�������ʸ��Ǿ��ˡ����Ǽ�̫ƽ������ǵ������羭��Ѹ�ٷ�չ�ĵ�������ͬʱ����Ӧ��4��ָ���Ϊ22.75%��-0.90%��15.69%��-0.71%���������ֱ��Ͷ�ʣ��й���Ͷ�ʹ�ģ�������Ŵ�Ͷ�Ŷ�ȡ����й�ģ���������ԵĹ�����������

��8 ģ��Ԥ����

| ʱ�� | IGDP | CPI |

| 1 | 9.7862% | 1.4700% |

| 2 | 10.1828% | 1.1372% |

| 3 | 10.3563% | 1.1250% |

| 4 | 9.9939% | 0.6066% |

| 5 | 9.8280% | 0.2621% |

| ���� | 0.24 | 0.48 |

ͼ4 δ������IGDP��CPIԤ��ֵ�IJ������

��9 ��5�����ָ��������

| ʱ�� | BOP | loan | stock | investment |

| 5 | 5.98% | 19.47% | 211.14% | 23.16% |

| 4 | 29.03% | 23.20% | 156.38% | 24.79% |

| 3 | 9.38% | 22.42% | -55.22% | 36.30% |

| 2 | -34.86% | 32.60% | 79.57% | 21.11% |

| 1 | 62.28% | 19.89% | -4.99% | 17.43% |

| ƽ��ֵ | 14.36% | 23.52% | 77.38% | 24.56% |

| ���� | 35.46 | 5.32 | 110.12 | 7.12 |

�������������Եõ����ۣ��й���ǰ����һ���Ĺ���Ͷ����Ϊ��

(��)̽����κ���Ͷ��

�����й�Ŀǰ�ľ������ƣ�2012�������������潫GDP�����ʶ�Ϊ7.5%��δ�����п��ܻ��������ͬʱΪ�˷�ֹ��ᾭ������������ң�ͨ����4%��ΪCPI�����ߡ����˴ﵽ����Ҫ���þ����߸�ϣ����Щ��۾���ָ���ڳ�ʱ�����ܱ��ֽ�Ϊ�ȶ���״̬������ּ��̽����θ����趨�õ�δ��Ԥ�ڣ��ƶ���ǰ��Ͷ�ʺ��ʽ�Ͷ�Ų��ԡ�

��ȻVECģ��û�з�Ԥ��Ĺ��ܣ������˵����Ѿ�֤ʵ���б��������ڻ�Ϊ����Ĺ�ϵ���ʿ���ͨ��һЩ��ͨ���������д�������������Ϊ����ԭ�����ݼ����5���GDP�����ʱ�Ϊ8.3%��CPI��Ϊ4%��Ȼ����Ԥ���5��ĸ�ָ����ֵ����ʱ���Բ²�Ԥ�������BOP��loan��stock��investment������Ӧ�ĺ���ֵ����Ϊ�����ڼȶ���GDP�����ʺ�CPI�³е��ų�ǰ��������á���ǰ�������Ѻ���Ȼ����Ϊ���Ǿ��Ǹ����趨��ֵԤ�����������������û����һ����֤�������趨GDP������Ϊ8.3%�Ը���7.5%����Ϊ��ǰ�Ѿ���ɵĹ���Ͷ�ʱض�����ʹ�����ڶ�ʱ����һ�����»���Ϊ�˱�֤δ��ʵ��7.5%Ŀ�꣬�Ƚ���ָ���趨�߳�Ԥ�ڡ�

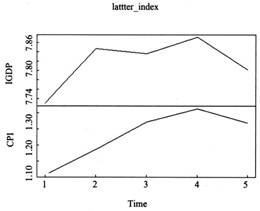

ʹ�������ݼ������ͺ���Ϊ1�ڵ�VECģ�ͣ�������δ��5���Ԥ��(����10��ͼ5)��

�µ�Ԥ������ʾ��GDP�����ʺ�CPI�IJ����������ԵĻ��͡�ԭ���ı���ֱ�Ϊ0.24��0.48�����ڵı���ֱ�Ϊ0.05��0.08��������Լ��٣����Կ�����Ϊǰ����������������Ҳ�Ǵ��ڵġ�������ָ�������ʾ�ڱ�11��

�µ�ָ����Խϵ�ǰ�����������Եĸ��ƣ��������ֱ��Ͷ�ʾ�����������Ϊ12.67%�������Ŵ���������Ϊ18.64%�����й�ģ������Ϊ32.67%���ʱ��γ��ܶ�������Ϊ17.18%����Ȼ�������������������Щ��ֵ��Ȼƫ�ߣ��������й���һ���ĸ��ٷ�չģʽ�ǿ������õģ���һЩѧ�ߵ��о�Ҳ�����������Ŵ������ʺ�Ͷ������������ӦΪ15%��20%��ͬʱ����ָ��ı����֮ǰ�������Ե���С���ȶ���������Ҳ�Ǹ�Ϊ��ȡ�ġ�ֵ��һ����ǣ����������BOP�����ʱȵ�ǰ��ƽ��ֵ14.36%Ҫ�ͣ������ֵ�д����ݸ�����Ϣȥ��ȶ���й����õ�ǰһ��������������������ʣ������ʱ����۵�ͬʱ���Լӿ켼����Ǩ���Ӷ�����ʵ�ֲ�ҵ���������������Ż�����ȶ��Ǵ�Ȧ��������22.75%�������ʣ��й�Ŀǰ���кܴ�Ľ����ռ䡣

��10 ģ��Ԥ����

| ʱ�� | IGDP | CPI |

| 1 | 7.7291% | 1.1057% |

| 2 | 7.8460% | 1.1841% |

| 3 | 7.8357% | 1.2694% |

| 4 | 7.8707% | 1.1318% |

| 5 | 7.8008% | 1.2667% |

| ���� | 0.05 | 0.08 |

ͼ5 δ������IGDP��CPIԤ��ֵ�IJ������

��11 ������ָ��������������ͳ��

| ָ�� | BOP | loan | stock | investment |

| ƽ��ֵ | 12.67% | 18.64% | 32.67% | 17.18% |

| ���� | 1.15 | 1.06 | 7.17 | 1.57 |

�塢���ۼ����߽���

(һ)����

(1)����ȷ��GDP�����ʡ����в����ṩ�Ĺ����Ŵ����г��ʱ��ܶ���ֱ��Ͷ�ʾ����롢�ʱ��γ��ܶCPI��6��ָ��Ϊ�о�����Ͷ���뾭����������Ĺؼ�������

(2)6����������ƽ�ȣ������������������Э����ϵ���һ�Ϊ������ڴ�����µ�Ԥ��ʵ�ָ�Ϊ������

(3)����ģ�Ͷ��й�δ��5��ľ�������ָ�꼴GDP�����ʺ�CPI����Ԥ�⣬���������ԵIJ��������ͬʱ��ϵ�ǰ��Ͷ�������쳣��������ͳ�ƽ�������Ķ϶��й��ֽ���ڹ���Ͷ������

(��)���߽���

�����������ͽ��ڿ��Ƶ�ģʽ�£�ֻ�����ߺ�����Ч������ʵ�־���ƽ�ȿ��ٷ�չ��

(1)��Ͷ���������ȶ���17%���ң�ʵ��Ͷ�������뾭���������Ի�����

(2)���Ŵ��������ȶ���18%���ң�������ֵ�������ȶ���32%���ң�ͬʱ�Ӵ������������ȣ��ӿ��ʱ����ۣ���ʵ�ִ��Ͷ��ܼ��Ͳ�ҵ���ʱ��ܼ��Ͳ�ҵ�ľ��÷�չģʽ��ת�䡣

(3)���պ�ͨ�����������ȣ�ʹͨ�ͱ����ڵ�ƽ��״̬��

(��)�о�չ��

���IJ���˹���Ͷ�ʶԾ������ڵ����ã��ж��˵�ǰ�����Ʋ���Ч����˽��飬���Դ���һЩ����֮���д��Ľ���

(1)����������ѡָ�����������ֻ��ʹ���й�1992�ꡫ2010���������ָ�꣬������ֻ��19�������������ü������ݻ��¶�����������ϸ�¡����д����Ե�˵�����⡣

(2)������Ȼ�����˽�Ϊȫ����йع���Ͷ���뾭����������Ĺؼ���ָ�꣬����������Ͷ���ʽ�����Խ��Խ��Ԫ�����ܻ���һЩ�������û�м��Կ��ǡ�

(3)���Ľ��о�Ͷ�ʵĹ�ģ�����뾭�����ڵĹ�ϵ��������Ͷ�ʽṹ��Ͷ��Ч�ʵȷ����Ӱ��δ�����ǡ�ϣ�����ߺ������о��������Ժ���о��м��ԸĽ���

�ο����ף�

[1]����̕P������.�й����漣����չս���뾭�øĸ�(������)[M].�Ϻ����Ϻ���������磬1998.

[2]������.�й�����ҪΪ�����е�������������[J].�й�����ó�ף�2009(12).

[3]������.���ҹ���������ģʽ����ʶ���д���[N].�����ձ���

[4]����ȫ���ڻݴ�.�ҹ��̶��ʲ�Ͷ�ʺ;�������֮��Ӱ���ϵ��ʵ֤����[J].ͳ���о���2002(1).

[5]������.�ʱ��������й�����������1952��2002[J].������־��2003(6).

[6]�����������.���������������������Ե�ʵ֤����[J].�ƾ�������ʵ����2004(3).

[7]������.���ڷ�չ��FDI�뾭������[J].�������ü��������о���2008(1).

[8]³���٣�����.�ҹ������뾭��������ϵ��ʵ֤�о�[J].�й��̽�(�°���)��2010(3).

[9]�����⣬������.�ۡ�����½��[N].�����ձ���1997-01-77(9).

[10]��.�ĸ������ҹ�Ͷ�ʲ����뾭�ò���������Է���[J].��������̽����2009(8).

[11]��ΰ������.����SVECģ�͵��й���������ЧӦ������о���

[12]J. Bradford DeLong, Lawrence H. Summers, J. Equipment Investment and Economic Growth: How Robust Is the Nexus?[Z].Brookings Papers on Economic Activity, 1992.

[13]

[14]Eduardo Borensztein, Jong-Wha Lee, Jose De Gregorio, J. How Does Foreign Direct Investment Affect Economic Growth[R].IMF Working Papers 94/110, International Monetary Fund, 1994.

[15]Brandt, Loren, Zhu Xiaodong, J. Redistribution in a Decentralized Economy: Growth and Inflation in

[16]Bernhard Pfaff, M. VAR, SVAR and SVEC Models: Implementation Within R Package vars[J].Journal of Statistical Software, 2008.

[17]Gordon R. J, S. R. King, F. Modigliani, J. .The Output Cost of Disinflation in Traditional and Vector Autoregressive Models [J].Brookings Papers on Economic Activity, 1982 13(1):205-244.

[18]L��tkepohl, H. Vector Autoregressive and Vector Error Correction Models [A].Applied Time Series Econometrics [C].Cambridge University Press, 2004: 86-158.

[19]Pfaff B. Analysis of Integrated and Cointegrated Time Series with R[M].