内容提要:本文从实时分析的视角,基于多种退势方法的产出缺口最终估计、准最终估计和实时估计序列,分别构建了四类预测模型对我国通货膨胀率进行预测,分析了产出缺口修正效应和滞后阶数变化效应对通胀预测的影响,并进一步考察了产出缺口在通胀预测中的作用及菲利普斯曲线在通胀预测中的适用性。研究结论表明,通胀率的实时预测效果要明显比基于最终数据的差,其中滞后阶数变化效应对实时预测精度的影响大于产出缺口修正效应;尤为重要的是,尽管在最终数据的预测分析中,产出缺口的引入能够提高通胀率的预测精度,但是在实时预测中,产出缺口没有提供有价值的信息,因此“产出―通胀”型菲利普斯曲线在我国通胀实时预测中并不适用。

关键词:通胀预测/菲利普斯曲线/产出缺口/实时数据

作者简介:郑挺国,厦门大学王亚南经济研究院,吉林大学数量经济研究中心,电子信箱:zhengtg@gmail.com;王霞,厦门大学王亚南经济研究院,电子信箱:wxia820@163.com;苏娜,厦门大学王亚南经济研究院,电子信箱:sunaznu.xmu@gmail.com(厦门361005)。

一、引言

在宏观经济中,实现物价稳定并以此促进经济增长一直都是一国政府宏观调控的主要目标,而如何进行通胀预测与通胀控制便成为经济学家必须思考和讨论的重要问题。温家宝总理曾在2011年政府工作报告中指出,中国经济必须处理好保持经济平稳较快发展、调整经济结构、管理通胀预期的关系,更加注重稳定物价水平,防止经济出现大的波动。围绕通货膨胀问题,新西兰统计学家菲利普斯最早提出了著名的菲利普斯曲线(Phillips,1958),此后该曲线又进一步扩展为“产出―通胀”型菲利普斯曲线,描述了通货膨胀与实际产出水平对潜在产出水平的偏离即“产出缺口”间的稳定关系,从而为决策者权衡通货膨胀和经济增长关系提供了重要的理论依据。尽管现有文献还提出了其它一些可用于描述和预测通胀率的方法,但由于菲利普斯曲线的预测效果更胜一筹(Stock and Watson,2008),因而它在通胀率预测中仍占据着非常重要的地位,并在学术界得到了广泛的关注。

菲利普斯曲线表明,通胀率与产出缺口呈正相关关系,即当产出缺口为正时,整个经济体面临通胀压力;反之,存在通缩压力。在运用菲利普斯曲线预测通胀率时,由于产出缺口不可观测,决策者需根据当时可获得的数据信息对产出缺口进行估计。然而,产出缺口的实时估计和最终估计因数据修正效应、事后信息效应等因素的影响而存在很大差异(Orphanides and van Norden,2002;郑挺国、王霞,2010),这可能会导致基于产出缺口最终估计对通胀率的预测与基于实时估计的结果有所不同。同时,随着决策者获得数据信息的增加,其会更新对模型参数的估计,这将可能进一步导致通胀率的实时预测和最终预测结果有所不同。因此,尽管采用最终数据时,基于产出缺口的菲利普斯曲线能够较为准确地预测通胀率,同时产出缺口的引入能够提高模型的预测精度,但在实际操作中,采用菲利普斯曲线对通胀率进行实时预测的可靠度以及产出缺口在预测中的价值依然值得怀疑。

鉴于通胀率的实时预测与基于最终数据的分析结果可能存在较大差异,以及对产出缺口在通胀率实时预测中作用的质疑,国外学者对“产出―通胀”型菲利普斯曲线的实时预测可靠性进行了广泛研究。例如,Robinson et a1.(2003)对澳大利亚通胀率进行实时预测时发现,产出缺口的引入并没有提高通胀率的预测精度,并进一步认为产出缺口在通胀率预测中的作用和价值十分有限;Orphanides&van Norden(2005)使用美国数据发现尽管产出缺口最终估计在通胀率预测中提供了有价值的信息,但产出缺口实时估计对提高预测精度没有帮助,基于实时产出缺口对通胀率的预测不可靠;Clausen&Clausen(2010)对德国、英国和美国的通胀率进行样本外预测时认为基于产出缺口最终估计的分析会高估菲利普斯曲线在通胀率预测中的价值。以上文献表明采用实时数据进行分析时,产出缺口在通胀预测中的作用下降,基于实时数据的通胀预测结果与基于最终数据的结论存在较大差异,菲利普斯曲线在通胀率实时预测中的适用性值得商榷。

对通货膨胀与产出缺口之间的关系,以及菲利普斯曲线在我国宏观经济分析中的应用,国内学者也展开过大量的讨论。然而,国内文献都是基于最终数据,对实时数据的菲利普斯曲线,以及通胀率实时预测的探讨,目前很少有相关文献涉及。

近年来,随着我国GDP核算制度的不断完善,数据修订和发布程序的逐步规范,我国产出数据经历了频繁的修正,这为我国宏观经济与政策的实时分析提供了一定的基础条件。在此基础上,本文试图从实时分析的角度考察产出缺口在通胀预测中的作用以及菲利普斯曲线在通胀率预测中的适用性。

本文的结构安排如下:第二部分简要介绍我国产出缺口的六种估计;第三部分分别构建两类基准模型和四种通胀率预测模型;第四部分为实证分析部分,我们将讨论和比较各种通胀预测模型的计算结果,从而考察菲利普斯曲线在我国通胀预测中的适用性;最后是本文的结论。

二、产出缺口的实时估计

(一)实时数据的收集与处理

近年来,随着我国GDP核算制度的不断完善,数据修订和发布程序的逐步规范,我国产出数据经历了频繁的修正。从1992年开始,国家统计局在总结年度国内生产总值核算经验的基础上,建立了季度国内生产总值核算制度,用以满足宏观经济管理对季度国民经济发展情况的需要,使得GDP数据的公布更具时效性的同时,数据修正也更加频繁。

根据我国的GDP数据资料及历史修订情况,本文搜集了我国自1992年以来的实时数据库,数据来源为国家统计局《中国经济景气月报》各期(2000年至今),《中国季度国内生产总值历史资料1992-2001》(2003年12月出版),《中国季度国内生产总值核算历史资料1992-2005》(2007年12月出版),以及国家统计局于2010年3月30日发布的第二次经济普查后对2005-2008年的修订数据。为保证数据的及时性与准确性,在《中国经济景气月报》与经济普查后发布的数据不一致时,我们以经济普查所得数据为准。此外,为扩充数据样本,使数据建模和估计具有稳健性,我们按照刘金全等(2005)、陈浪南、刘宏伟(2007)等人采用的方法对我国1978-1991年的年度实际GDP数据进行季度分解(具体分解方法可参见Abeysinghe and Gulasekaran,2004)。

为实现本文关于实时数据产出缺口的估计和分析,需要利用实时GDP增长率来计算实时实际GDP数据。我们首先根据国家统计局公布的同比累计GDP增长率和名义GDP水平值推算1992-2011年以1992年为不变价的季度实际GDP,即选取1992年作为基期,1992年名义GDP水平值就等于实际值。然后,我们通过1992年以前估算的季度同比GDP增长率将实际GDP数据样本向前扩展到1978年1季度。最后,我们采用Tramo-Seats方法对实际GDP数据进行季节调整。在本文中,我们所考虑的实际产出序列为对数百分化数据,即

=100×

=100× 。

。(二)产出缺口的估计

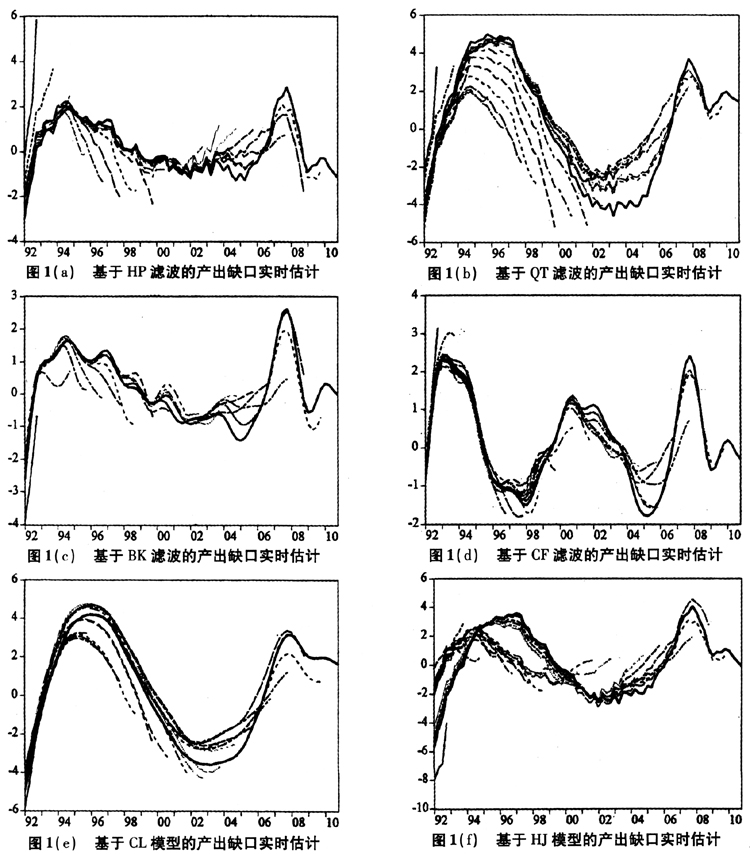

为估计产出缺口,本文选取六种常用的退势方法:HP(Hodrick-Prescott)滤波、QT(quadratic trend)滤波、BK(Baxter-King)滤波、CF(Christiano-Fitzgerald)滤波,以及基于不可观测成分(UC)模型的CL(Harvey,1985;Clark,1987)模型和HJ(Harveyand Jager,1993)模型,具体方法可参见郑挺国、王霞(2010)。

基于前面收集的季度GDP实时数据,我们采用六种退势方法构建产出缺口序列。对于每一种退势方法,我们均得到产出缺口的三种估计值:最终估计、实时估计以及准最终估计,其中准最终估计仅对CL模型和HJ模型进行。我们将最后一组特定年份数据(vintage data)即V2011Q1(表示在2011Q1获得的数据序列)定义为最终数据,并采用六种退势方法对其退势,得到产出缺口的最终估计(final estimate,简称FL)。由于决策者在预测通胀前,需要基于当期可获得的数据,对当期及过去的产出缺口进行估计,因此,本文使用的产出缺口实时估计(realtime estimate,简称RT)与郑挺国、王霞(2010)有所差异。对于V1992Q2-V2011Q1(共76个序列),本文分别取每一列数据进行退势得到产出缺口序列,并保存所有产出缺口序列,作为产出缺口的实时估计。例如,在V2000Q1可以得到1978Q1-1999Q4的数据,我们分别采用六种退势方法得到产出缺口估计序列,作为V2000Q1的产出缺口实时估计。对于不可观测模型(CL模型和HJ模型),我们可以同时得到产出缺口的准最终估计(quasi-final estimate,简称QF)。不可观测模型可分两个步骤估计产出缺口:第一步,估计时间序列模型的参数;第二步,使用估计好的参数构建产出缺口的滤子估计与平滑估计。对这类模型而言,产出缺口的平滑估计即为产出缺口最终估计,而滤子估计则为产出缺口的准最终估计。

图1(见下页)给出了六种退势方法得到的产出缺口实时估计序列值①,其中粗线表示产出缺口的最后一组实时估计序列,即产出缺口最终估计,由V2011Q1估计得到。比较图1中各种产出缺口估计结果,可以看出不同退势方法得出的产出缺口存在明显差异,其中CL模型的产出缺口实时估计与最终估计较为一致,而HP滤波的一致性最差,这可能与HP滤波得到的产出缺口存在样本尾部偏移有关。

三、各种通胀率预测模型的设定

(一)基本预测模型

菲利普斯曲线表明产出与通胀之间存在同向变动关系,即当实际产出大于潜在产出时,通胀压力较大,价格上升;反之,无通胀压力,甚至会出现通缩现象。文献中将实际产出与潜在产出的偏离定义为产出缺口,该变量描述了经济的繁荣或萧条状态(范从来,2000)。根据该曲线,同时考虑通胀率调整的平滑行为,本文构建以下引入产出缺口的通胀预测模型(本文称之为产出缺口模型):

模型(1)中的未知变量包括通胀率和产出缺口的滞后阶数n和m以及待估参数α,

,

, 。本文首先根据贝叶斯信息准则(BIC)确定n和m的取值,然后采用普通最小二乘估计(OLS)得到参数α,,的估计值。尽管模型中可能存在异方差、序列相关等问题,但在此情况下,OLS估计仍可以得到参数的一致估计量。②为避免或缓解模型中可能存在的序列相关问题,我们在采用BIC选择模型滞后阶数时,将n和m的最大值设为8阶,即两年的滞后期。

。本文首先根据贝叶斯信息准则(BIC)确定n和m的取值,然后采用普通最小二乘估计(OLS)得到参数α,,的估计值。尽管模型中可能存在异方差、序列相关等问题,但在此情况下,OLS估计仍可以得到参数的一致估计量。②为避免或缓解模型中可能存在的序列相关问题,我们在采用BIC选择模型滞后阶数时,将n和m的最大值设为8阶,即两年的滞后期。为评价产出缺口在通胀预测中的作用,我们设定两种不包括产出缺口的基准模型,其中一种基准模型为通胀率的自回归模型(AR模型),即:

其中,货币当局仅通过通胀率的滞后值预测其当期值或者未来值。

事实上,由于决策者在预测通胀率时,可获得的信息不仅仅包括通胀率的滞后项,所以模型(2)可能低估了其利用的信息。为此,我们设定另一种基准模型,该模型不仅利用通胀率,而且利用产出增长率来预测当期或未来的通胀率,具体模型如下所示(以下记为GR模型):

其中

表示第t-j期实际产出增长率。注意到,GR模型与产出缺口模型的主要区别在于:GR模型在预测通胀率时,仅仅利用了第t-m期到第t-1期的产出信息,而产出缺口模型由于在产出缺口测算中用到了所有样本数据,故利用了产出数据的全部信息。由此看来,GR模型利用的数据信息量介于AR模型和产出缺口模型之间。

表示第t-j期实际产出增长率。注意到,GR模型与产出缺口模型的主要区别在于:GR模型在预测通胀率时,仅仅利用了第t-m期到第t-1期的产出信息,而产出缺口模型由于在产出缺口测算中用到了所有样本数据,故利用了产出数据的全部信息。由此看来,GR模型利用的数据信息量介于AR模型和产出缺口模型之间。(二)通胀率的预测模型

在实际操作中,决策者获取新数据信息后会修正模型(1)中滞后阶数n和m的选择以及参数α,

,的估计,因此最优滞后阶数n和m随着数据信息的增加可能会不断发生变化。这使得国内现有文献中基于最终数据确定滞后阶数的方式无法准确描述决策者对通胀率的预测行为,因而在实际应用中不具有可操作性。同时,随着统计局获取信息的不断增加、统计方法和分类标准的不断完善,以及对可能存在误差的调整,产出数据经历着不断的修正,并导致产出缺口的估计值也在不断修正。产出缺口的这种修正效应不仅使得决策者对通胀率的预测发生变化,还会进一步对滞后阶数的选择以及参数的估计造成影响。为了分析产出缺口修正效应以及模型中滞后阶数变化效应对通胀率预测的影响,本部分考虑构造四种不同的通胀率预测模型。第一种预测模型为固定滞后阶数―最终产出缺口(fixed lag length,final output gap,以下简称为FL-FL)预测模型。该方法采用产出缺口的最终估计值,并在整个预测过程中固定通胀率和产出缺口的滞后阶数n和m的取值,即:

如前所述,对不可观测(UC)模型的CL模型和HJ模型,我们还可以根据滤子估计结果构造产出缺口的准最终估计。产出缺口的最终估计和准最终估计的差异体现了事后数据信息在估计产出缺口中的重要性。为分析产出缺口的事后修正对通胀率预测的影响,我们可以构造第二种预测模型:

模型(5)与(4)的主要区别在于前者采用了产出缺口的准最终估计

。我们称这种模型为固定滞后阶数―准最终产出缺口(fixed lag length,quasi-final output gap,以下简称为FL-QF)模型。由于两种模型都采用了固定滞后阶数,二者的差别体现了产出缺口的事后修正效应对通胀率预测的影响。

。我们称这种模型为固定滞后阶数―准最终产出缺口(fixed lag length,quasi-final output gap,以下简称为FL-QF)模型。由于两种模型都采用了固定滞后阶数,二者的差别体现了产出缺口的事后修正效应对通胀率预测的影响。模型(4)和(5)在估计滞后阶数n和m以及待估参数时,均利用了第T期可获得的通胀率数据和实际产出数据。事实上,由于决策者在第t期仅能获得第t-1期及之前的数据,这两种模型均无法准确刻画决策者的通胀预测行为。为描述决策者根据产出缺口模型对通胀率进行实时预测的行为,我们构建第三种预测模型:

为了分别考察产出缺口修正效应和滞后阶数变化效应对通胀率预测的影响,我们定义第四种模型,即变化滞后阶数―最终产出缺口(variable lag length,final output gap,以下简记为VL-FL)模型:

模型(7)和(6)的主要区别在于,模型(7)采用了产出缺口的最终估计

。因此二者在通胀率预测时的差异体现了产出缺口修正效应对通胀预测的影响。同时,模型(7)与模型(4)的区别在于,模型(7)采用了变化滞后阶数,因此二者在预测通胀时的差异体现了滞后阶数变化效应对通胀预测的影响。

。因此二者在通胀率预测时的差异体现了产出缺口修正效应对通胀预测的影响。同时,模型(7)与模型(4)的区别在于,模型(7)采用了变化滞后阶数,因此二者在预测通胀时的差异体现了滞后阶数变化效应对通胀预测的影响。对于第一类基准模型AR模型,我们可以构建固定滞后阶数(记为AR-FL)模型和变化滞后阶数(记为AR-VL)模型;对于第二类基准模型GR模型,由于国家统计局对实际产出增长率进行不断修正,实际产出增长率的实际数据与最终数据存在一定的差异,类似的,我们可以构建采用实际产出增长率的固定滞后阶数―最终数据(以下简记为GR-FL-FL)模型,变化滞后阶数―实时数据(以下简记为GR-VL-RT)模型和变化滞后阶数―最终数据(以下简记为GR-VL-FL)模型。

四、实证结果

这一部分采用前面构建的FL-FL、FL-QF、VL-RT和VL-FL四种模型对我国的通胀率进行预测,比较产出缺口模型与两类基准模型预测精度的差异,分析产出缺口修正效应和滞后阶数变化效应对通胀率预测精度的影响,并进一步考察产出缺口在通胀率预测中的重要性。

(一)数据的选取

在本文构建的模型中,主要涉及通货膨胀率、产出缺口、实际产出增长率三个变量。我们采用季度数据进行建模,选取的样本区间为1992Q1至2010Q4,共76个样本点。对产出缺口,本文第二部分已进行了详细探讨。对于通货膨胀率和实际产出增长率,数据选取与处理简要描述如下:

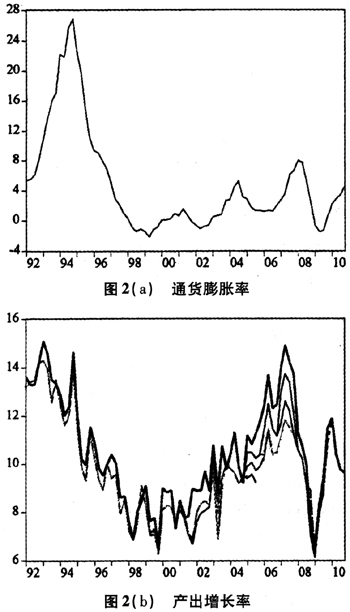

首先是通货膨胀率的选取。本文通过消费者价格指数的月度同比数据来计算年化的季度通货膨胀率,数据来源于各期《中国统计》月刊和《中国统计月报》。由于这里获取的官方CPI数据是月度同比数据,我们通过三项移动平均先求出季度同比CPI数据,然后计算季度通货膨胀率

(年率),即等于(季度CPI-1)×100%。图2(a)是由CPI指标计算得到的季度通货膨胀率时间序列图。需要特别指出的是,由于我国统计资料并不对CPI进行修正,对于某一特定时期,货币当局获得的特定年份数据(vintage data)与最终数据是相同的,该变量的实时数据与最终数据不存在差异。

(年率),即等于(季度CPI-1)×100%。图2(a)是由CPI指标计算得到的季度通货膨胀率时间序列图。需要特别指出的是,由于我国统计资料并不对CPI进行修正,对于某一特定时期,货币当局获得的特定年份数据(vintage data)与最终数据是相同的,该变量的实时数据与最终数据不存在差异。其次是实际产出增长率的选取。我们首先根据国家统计局公布的同比累计GDP增长率和名义GDP水平值推算出1992Q1至2010Q4以1992年为不变价的季度实际GDP。然后,根据1992Q1至2010Q4的季度实际GDP得到GDP的季度同比增长率。由于国家统计局对GDP增长率数据不断进行修正,其实时数据和最终数据存在一定差异,根据郑挺国、王霞(2010)的描述,我们可以建立1992年以来我国的实时GDP季度同比增长率数据,其中每一列数据都是从1992年开始,实时数据的最后一列即为最终数据。图2(b)给出了实际产出增长率的实时数据序列图,其中粗线为V2011Q1序列,即最终数据序列。

(二)最终产出缺口对通胀的可预测性检验

为判断产出波动能否用于预测我国通胀率,我们采用六种退势方法得到的产出缺口最终估计,对模型(1)进行拟合。本文实证部分主要考虑h=0的情况,即采用t-1期及之前的数据信息对第t期通胀率进行一步向前预测。

为避免模型可能出现“伪回归”问题,我们首先采用Dickey&Fuller(1979)提出的ADF单位根检验法检验通胀率和六种产出缺口的最终估计是否为非平稳序列,检验结果表明通胀率和六种产出缺口序列在10%的显著性水平下都可以拒绝存在单位根的原假设,即这些序列是平稳的。基于此,我们可以采用OLS得到模型(1)中参数的一致估计量。如前所述,采用最小化BIC准则的方法,我们可以分别确定模型中滞后阶数n和m的取值。对于六种产出缺口最终估计,模型(1)的拟合优度均在0.95以上,说明模型(1)可以很好地刻画我国通胀率的走势,能够用于预测当期或未来期的通胀率。

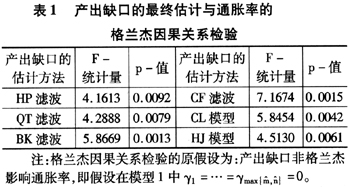

进一步地,为检验产出缺口的引入是否有助于提高模型(1)的预测能力,我们采用格兰杰因果关系检验,分析产出缺口是否格兰杰影响通胀率。对于不同退势方法得到的产出缺口,在实施格兰杰因果关系检验时,将检验中回归模型的滞后阶数设定为

和

和 中的最大值。具体检验结果如表1所示。如表所示,在5%的显著性水平下,对于六种产出缺口最终估计序列,我们均拒绝了产出缺口非格兰杰影响通胀率的原假设,说明产出缺口在通胀率预测中可以提供有价值的信息,能提高预测精度,这与国内其他学者得出的结论一致(如范从来,2000;许召元,2005;渠慎宁、江贤武,2010)。

中的最大值。具体检验结果如表1所示。如表所示,在5%的显著性水平下,对于六种产出缺口最终估计序列,我们均拒绝了产出缺口非格兰杰影响通胀率的原假设,说明产出缺口在通胀率预测中可以提供有价值的信息,能提高预测精度,这与国内其他学者得出的结论一致(如范从来,2000;许召元,2005;渠慎宁、江贤武,2010)。

(三)通货膨胀率的实时预测与最终预测

由于数据的可获得性问题,决策者在采用产出缺口模型预测通胀率时,既无法得到产出缺口的最终估计值,也无法基于最终数据选择模型中通胀率和产出缺口的滞后阶数,故FL-FL模型实际上不具有可操作性。为描述决策者基于产出缺口模型的预测行为,本文第三部分引入了VL-RT模型。本部分将采用1992Q1开始的季度数据,运用递归估计方法分别估计基于六种不同退势方法的产出缺口模型以及两类基准模型对应的FL-FL、VL-FL、VL-RT预测模型,并进一步基于估计结果预测2006Q1之后的通胀率,比较VL-RT模型与FL-FL模型预测能力的差异,分析产出缺口修正效应、滞后阶数变化效应对通胀率预测的影响。本部分仍取h=0的情况进行讨论,即决策者在第t期基于可获得的t-1期及之前的数据信息,对当前的通胀率进行预测。

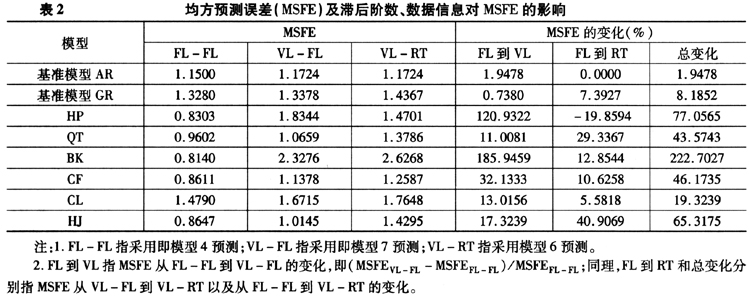

本文拟采用均方预测误差(mean square forecast error,简称MSFE)这一指标评价模型预测能力的优劣。③其计算公式为:

从表2关于MSFE的结果可以看出,对于FL-FL预测模型,除CL模型外的其余五种产出缺口模型的MSFE均比两类基准模型小,说明产出缺口的引入在数值上提高了通胀率预测的准确度;然而,当采用VL-FL和VL-RT预测模型时,产出缺口模型的MSFE明显增加,甚至有些在数值上大于两类基准模型,说明此时产出缺口模型的预测准确度明显下降。从本文图1可以看出,产出缺口的实时估计与最终估计存在较大差异,这种差异体现了产出缺口的实时估计误差。在进行通胀预测时,这种误差会被直接引入到通胀率的实时预测误差中,影响通胀率的预测准确度。因此,产出缺口实时估计的不可靠性可能是导致“产出―通胀”型菲利普斯曲线实时预测准确度降低的原因之一。导致“产出―通胀”型菲利普斯曲线实时预测准确度下降的第二个原因可能是模型结构发生了变化。也就是,在不同时期,对于不同的退势方式,根据BIC准则选择的最优滞后阶数有很大差异,这可能会对通胀率的预测准确度造成一定的影响。为了具体分析通胀率预测准确度下降的来源,我们比较了FL-FL与VL-FL,VL-FL与VL-RT之间均方预测误差的差异,其相对变化也见表2所示。由于FL-FL模型与VL-FL模型均采用了产出缺口的最终估计,二者之间的差异体现了滞后阶数变化效应对通胀率预测精度的影响。类似地,由于VL-FL模型与VL-RT模型均采用了变化滞后阶数,二者之间的差异体现了产出缺口修正效应对通胀率预测精度的影响。

从表2的结果,我们还可以得到以下一些结论:首先,从FL-FL模型与VL-FL模型的MSFE变化来看,采用变化的滞后阶数后,各类模型的均方预测误差均变大,模型的预测能力均有所下降,其中,采用HP滤波和BK滤波的产出缺口模型受滞后阶数变化的影响最大,MSFE增加了一倍以上。尽管滞后阶数变化能够更好地描述模型中可能存在的不稳定关系,但由于在固定滞后阶数模型中,滞后阶数的选择利用了所有的样本信息,减少了模型的估计误差,这使得固定滞后阶数的模型预测能力优于变化滞后阶数模型。其次,从VL-FL模型与VL-RT模型的均方预测误差变化来看,除基于HP滤波的产出缺口模型外,采用实时数据使得模型的预测能力进一步下降,但是下降幅度总体上比变化滞后阶数的效应小,这说明模型不稳定性对通胀预测准确度的影响比产出缺口修正要大。在HP滤波产出缺口模型中,产出缺口修正效应提高了模型的预测精度,说明产出缺口修正为未来的通胀预测提供了有效信息,而对于其他模型,则未提供有效信息;最后,从FL-FL到VL-RT的总变化来看,采用VL-RT模型时,对于本文的所有模型,通胀率的预测精度都有所下降。正如前文所述,由于决策者在采用模型(1)预测通胀率时,仅能采用VL-RT模型,无法采用基于产出缺口最终估计或运用所有样本选择最优滞后阶数的模型,这使得在实际操作中基于模型(1)预测通胀率时,预测准确度有所下降。此外,GR模型的MSFE比AR模型更高,说明了实际产出增长率的引入在数值上反而降低了通胀率的预测精度。需要指出的是,由于过度拟合问题的存在,模型的拟合程度与MSFE没有必然联系(Clark,2004;Hawkins,2004),尽管在建模时引入更多解释变量能够提高模型的拟合优度,但未必能够提高模型的预测能力。

(四)产出缺口在通胀率预测中的作用

除了上节所述结论外,从表2的结果还可以看出,在FL-FL模型中,产出缺口的引入能够提高模型的预测精度(CL模型除外),然而,在VL-RT模型中,产出缺口在通胀预测中的作用有所下降。为了进一步分析产出缺口的引入能否有助于提高模型的预测精度,下面将采用较严格的统计方法,检验产出缺口模型的预测精度与两类基准模型是否有显著差异。

其中,

为Newey&West(1987)提出的dt长期方差的异方差―自相关稳健估计量。West(1996)指出,当采用OLS估计得到模型中参数估计值时,在两个模型MSFE相等的原假设下,z统计量服从标准正态分布。然而,该统计量仅针对非嵌套模型(non-nested model)是有效的,对于嵌套模型,其无能为力。在本文中,AR模型与产出缺口模型可能存在嵌套关系(如当产出缺口模型中的通胀率滞后阶数大于或等于AR模型中的通胀率滞后阶数时),这使得该统计量仅仅适用于检验产出缺口模型的MSFE是否与第二类基准模型GR模型的相同。

为Newey&West(1987)提出的dt长期方差的异方差―自相关稳健估计量。West(1996)指出,当采用OLS估计得到模型中参数估计值时,在两个模型MSFE相等的原假设下,z统计量服从标准正态分布。然而,该统计量仅针对非嵌套模型(non-nested model)是有效的,对于嵌套模型,其无能为力。在本文中,AR模型与产出缺口模型可能存在嵌套关系(如当产出缺口模型中的通胀率滞后阶数大于或等于AR模型中的通胀率滞后阶数时),这使得该统计量仅仅适用于检验产出缺口模型的MSFE是否与第二类基准模型GR模型的相同。对于产出缺口模型与第一类基准模型AR模型的假设检验,本文参照Orphanides & van Norden(2005)的思路,采用McCracken(2000)提出的MSE-F统计量来检验两个模型是否有相同的预测精度。与Diebold & Mariano(1995)的z检验统计量不同的是,MSE-F检验适用于嵌套模型的情形,其具体形式为:

其中,K为待预测变量个数,

为约束模型的均方预测误差,

为约束模型的均方预测误差, 为未约束模型的均方预测误差。然而,Clark&McCracken(2003)指出,该检验统计量并不服从于标准分布。为了模拟该统计量的分布形式,我们采用bootstrap的方法,得到假设检验的p-值,具体bootstrap的步骤见附录。由于该统计量的分布形式与模型的滞后阶数n和m以及向前预测期数h有关,我们在每个产出缺口模型与AR模型比较时,分别运行bootstrap实验,生成2000个样本,进而计算p-值。此外,需要注意的是,在递归估计VL-RT模型时,不仅产出缺口的数据在每一期有所不同,而且产出缺口和通胀率的滞后阶数n和m在不同时期也有所差异,这使得渐近理论在该模型中不再适用,z统计量和MSE-F统计量的p-值不具有参考价值,因此,本文没有报告VL-RT模型的p-值。

为未约束模型的均方预测误差。然而,Clark&McCracken(2003)指出,该检验统计量并不服从于标准分布。为了模拟该统计量的分布形式,我们采用bootstrap的方法,得到假设检验的p-值,具体bootstrap的步骤见附录。由于该统计量的分布形式与模型的滞后阶数n和m以及向前预测期数h有关,我们在每个产出缺口模型与AR模型比较时,分别运行bootstrap实验,生成2000个样本,进而计算p-值。此外,需要注意的是,在递归估计VL-RT模型时,不仅产出缺口的数据在每一期有所不同,而且产出缺口和通胀率的滞后阶数n和m在不同时期也有所差异,这使得渐近理论在该模型中不再适用,z统计量和MSE-F统计量的p-值不具有参考价值,因此,本文没有报告VL-RT模型的p-值。表3给出了产出缺口模型与基准模型MSFE的相对变化,其计算公式为:

此外,表3还给出了在基准模型与产出缺口模型具有相同的MSFE的原假设下统计量(8)和(9)对应的p-值。如前所述,对于VL-RT模型,由于渐近理论不成立,我们没有报告检验统计量的p-值,但是为了与FL-FL模型以及FL-QF模型进行比较,我们报告了其产出缺口模型与基准模型MSFE的相对变化值。根据表中结果,我们可以分析得到如下三个方面的基本结论:

其一,FL-FL模型的结果表明,除CL模型外的其余五种产出缺口最终估计值在通胀率预测中提供了有价值的信息,能够提高通胀率的预测精度。首先将产出缺口模型与第一类基准模型AR模型的结果比较可以发现,在通胀预测模型中加入除CL模型外的其他五种退势方法得到的产出缺口,在数值上均提高了通胀率预测的准确性。MSE-F检验的结果表明,在5%的显著性水平下,基于HP滤波、BK滤波、CF滤波、HJ模型的产出缺口模型与基准模型AR模型的MSFE显著不同;在10%的显著性水平下,则除了CL模型外,其他产出缺口模型与基准模型AR模型的MSFE均有显著差异。其次,将产出缺口模型与第二类基准模型GR模型的结果进行比较可以发现,除CL模型得到的产出缺口外,其他五种退势方法的产出缺口对通胀率预测的MSFE都比GR模型更小。z检验统计量的结果表明,在10%的显著性水平下,基于HP滤波、CF滤波和HJ模型的产出缺口模型的MSFE比GR模型的更小,这表明HP滤波、CF滤波和HJ模型的产出缺口最终估计值在预测通胀率时比GDP增长率提供的有效信息更多。以上关于FL-FL模型的分析表明,恰当退势方法得到的产出缺口最终估计值在通胀率预测中提供了有价值的信息,能够提高通胀率的预测精度。

其二,忽略产出缺口的事后修正效应,会高估产出缺口在通胀率预测中的作用。如前所述,对CL模型和HJ模型,我们可以得到产出缺口的准最终估计值,并构造FL-QF模型。FL-FL模型与FL-QF模型的差异体现了产出缺口的事后修正效应对通胀率预测的影响。注意到,当采用产出缺口准最终估计时,在10%的显著性水平下,产出缺口模型与两类基准模型的MSFE均没有显著差异,而前面采用产出缺口的最终估计值时,基于HJ模型的产出缺口模型的MSFE显著低于两类基准模型的MS-FE。这表明若忽略产出缺口的事后修正效应,会高估产出缺口在通胀率预测中的作用。

其三,当决策者在实际操作中采用模型(1)对通胀率进行预测时,产出缺口对提高通胀率的预测精度没有帮助,不能提供有价值的信息。虽然无法采用统计量对VL-RT模型与两个基准模型的MS-FE是否相同进行严格的统计检验,但我们可以从MSFE的相对变化上得到一些信息。在FL-FL模型中,除CL模型外,基于其他五种退势方法的产出缺口模型的MSFE在数值上均小于两类基准模型。然而,当我们采用VL-RT模型时,基于六类退势方法的产出缺口模型的MSFE均大于第一类基准模型AR模型的MSFE,并且其中三种模型的MSFE大于第二类基准模型GR模型的MSFE。这表明虽然采用固定滞后阶数―最终产出缺口模型时,产出缺口的引入能够提高通胀率的预测精度,但是当决策者在实际操作中采用模型(1)对通胀率进行预测时,产出缺口对提高通胀率的预测精度却没有帮助,不能提供有价值的信息。由此看来,当决策者忽略信息的可获得性,采用FL-FL模型分析预测效果时,会夸大产出缺口在通胀率预测中的作用,而事实上,产出缺口的引入不仅无法提高通胀率的预测精度,甚至可能会使得通胀率的预测准确度变差。

此外,为了考察上述结论的稳健性,笔者还进一步设定h=1进行了稳健性分析,即在第t期预测t+1期的通胀率,分别计算FL-FL模型、FL-QF模型、VL-RT模型的均方预测误差,并重复上述工作,得到的结论与表3的结论类似,具体结果感兴趣者可向作者索取。

五、结论与启示

考虑到决策者在预测通胀时仅能获得实时数据,本文从实时分析的角度讨论了基于产出缺口的菲利普斯曲线在我国通胀预测中的适用性,从而可为我国通胀预期管理提供一定的理论依据和经验支持。通过前文的分析,本文获得的一个与国外相关文献相似的重要结论,即“产出―通胀”型菲利普斯曲线虽然可以在最终数据分析上用于描述我国产出波动对通胀率的预测关系,但在实际操作中,它对通胀实时预测的效果较差,因此也表明该菲利普斯曲线在我国通胀实时预测中并不适用。

本文研究结论可具体概括为以下三个方面的主要内容:其一,基于最终数据的分析结果表明产出缺口在通胀率预测中提供了有价值的信息。根据最终数据的结果,“产出―通胀”型菲利普斯曲线在我国经济中确实存在,产出缺口作为通胀率的格兰杰原因,能够在通胀预测中提供有效信息,这与范从来(2000)、赵留彦(2006)等国内研究得出我国产出缺口与通胀率显著相关的结论是一致的;其二,与最终数据的预测效果相比,通胀率的实时预测精度降低。两种基准模型和基于六种退势方法的产出缺口模型在采用实时数据―变化滞后阶数(VL-RT)模型进行预测时,相对于最终数据模型,其预测能力均下降,其中变化滞后阶数效应对预测精度的影响大于产出缺口修正效应的影响,这说明模型不稳定性对预测结果的影响比产出缺口修正更大;其三,实时产出缺口在通胀预测中没有提供有价值的信息,“产出―通胀”型菲利普斯曲线在我国通胀率实时预测中并不适用。将产出缺口模型与两类基准模型相比,尽管在FL-FL模型中,产出缺口的引入提高了模型的预测精度,但是当采用VL-RT模型时,产出缺口模型的预测精度甚至比自回归模型更差,这表明在实际操作中,产出缺口在通胀预测中没有提供有效信息,甚至恶化了预测效果,这个结论也与Orphanides&van Norden(2005)、Clausen&Clausen(2010)等国外研究获得的结论相似,都表明基于最终数据的分析高估了产出缺口在通胀预测中的作用。

通货膨胀作为与民生息息相关的一项重要经济指标,关乎人民群众的切身利益和社会安定和谐的大局。为了实现稳定物价、管理好通胀的宏观经济目标,决策部门应当较为准确地对未来通胀率进行预测,并基于预测值,实施恰当的宏观调控手段,将通胀率调整到合理的范围。本文从实时预测的角度,指出产出缺口无法在通胀预测中提供有效信息,菲利普斯曲线在我国通胀预测中并不适用,无疑可以为我国政府进行通胀预期管理和实施有效货币政策提供重要的经验发现和研究基础,并同时能够为通胀的实时预测以及宏观经济与政策的实时研究提供一定的借鉴和参考。当然,本文的结论仅限基于传统线性菲利普斯曲线得出,而对于一些复杂形式的通货膨胀预测模型该结论是否仍然适用,是值得我们进一步深入研究的一个重要议题。

作者衷心感谢匿名审稿人的有益评论和宝贵建议,当然文责自负。

注释:

①在图1中,为了图像清晰起见,笔者选择报告每年第四季度产出缺口的实时估计序列。

②虽然广义矩估计(GMM)能够改善序列相关问题,但本文仍采用OLS估计,主要因为:(1)尽管GMM在大样本下具有一致性和渐近有效性,但在小样本下GMM的稳健性较差,矩条件的选择会对参数估计结果造成很大影响,进而可能影响模型的样本外预测效果;(2)国外相关文献一般都采用OLS估计方法实现预测模型的估计,例如,Forni et al.(2003)、Orphanides(2002)、Orphanides&van Norden(2005)、Stock&Watson(2002a,2002b)等等;(3)文中实证部分对最终数据模型的残差序列进行了LM序列相关检验,检验结果表明在5%的显著性水平下,均无法拒绝模型不存在序列相关的原假设。

附录A:MSE-F统计量Bootstrap p-值计算的步骤

本文第四部分第四小节采用McCracken(2000)提出的MSE-F统计量检验产出缺口模型与AR模型在预测能力上是否有显著差异。由于MSE-F统计量不服从标准分布,本文采用Bootstrap计算MSE-F的P-值,具体步骤如下:

步骤1:估计通胀率和产出缺口构成的双变量约束向量自回归模型,得到参数的估计值及残差序列。首先,由于本文在采用BIC选择通胀率或产出缺口滞后阶数时,将最大滞后阶数设定为8阶,故我们在此处也采用VAR(8)模型拟合数据。然后,在原假设下,AR模型与产出缺口模型有相同的预测能力,即产出缺口的引入无法提高对通胀率的预测精度,产出缺口不是通胀率的格兰杰原因。在回归中施加该约束,则我们的回归模型为:

步骤3:分别对真实数据和2000组模拟数据计算MSE-F统计量,计算出真实数据的MSE-F统计量大于模拟数据的MSE-F统计量在所有结果中占的比重,作为本文报告的p-值。

参考文献:

[1]陈浪南、刘宏伟,2007:《我国经济周期波动的非对称性和持续性研究》,《经济研究》第4期。

[2]陈彦斌,2008:《中国新凯恩斯菲利普斯曲线研究》,《经济研究》第12期。

[3]范从来,2000:《菲利普斯曲线与我国现阶段的货币政策目标》,《管理世界》第6期。

[4]刘金全、金春雨、郑挺国,2006:《中国菲利普斯曲线的动态性与通货膨胀率预期的轨迹:基于状态空间区制转移模型的研究》,《世界经济》第6期。

[5]刘金全、刘志刚、于冬,2005:《我国经济周期波动性与阶段性之间关联的非对称性检验――Plucking模型对中国经济的实证研究》,《统计研究》第8期。

[6]刘树成,1997:《论中国的菲利普斯曲线》,《管理世界》第6期。

[7]渠慎宁、江贤武,2010:《中国的经济增长与通货膨胀:基于产出缺口的实证解释》,《经济学动态》第7期。

[8]许召元,2005:《中国的潜在产出、产出缺口及产量―通货膨胀交替关系――基于“Kalman”方法的研究》,《数量经济技术经济研究》第12期。

[9]赵留彦,2006:《中国核心通胀率与产出缺口经验分析》,《经济学(季刊)》第4期。

[10]郑挺国、王霞,2010:《中国产出缺口的实时估计及其可靠性研究》,《经济研究》第10期。

[11]Abeysinghe, T., and R. Gulasekaran, 2004, "Quarterly Real GDP Estimates for China and ASEAN4 with a Forecast Evaluation, Journal of Forecasting, 23, 431-447.

[12]Clark, P., 1987, "The Cyclical Component of U. S. Economic Activity", Quarterly Journal of Economics, 102, 797-814.

[13]Clark, T. E., and M. W. McCracken, 2003, "The Predictive Content of the Output Gap for Inflation: Resolving In sample and Out-of-sample Evidence", Mimeo, Federal Reserve Bank of Kansas City.

[14]Clark, T. E., 2004, "Can Out-of-sample Forecast Comparisons Help Prevent Overfitting?", Journal of Forecast, 23, 115-139.

[15]Clausen, B., and. J. R. Clausen, 2010, "Simulating Inflation Forecasting in Real-time: How Useful Is a Simple Phillips Curve in Germany, the UK, and the US?", IMF Working Paper, WP/10/52, European Central Bank.

[16]Dickey D. A., and W. A. Fuller, 1979, "Distribution of the Estimators for Autoregressive Time Series with a Unit Root", Journal of the American Statistical Association, 74, 427-431.

[17]Diebold, F. X., and R. S. Mariano, 1995, "Comparing Predictive Accuracy", Journal of Business and Economic Statistics, 13,253-265.

[18]Forni, M., M. Hallin, M. Lippi, and L. Reichlin, 2003, "Do Financial Variables Help Forecasting Inflation and Real Activity in the Euro Area", Journal of Monetary Economics, Vol. 50, 1243-1255.

[19]Harvey, A. C., 1985, "Trends and Cycles in Macroeconomic Time Series", Journal of Business and Economic Statistics, 3,216-227.

[20]Harvey, A., and A. J

ger, 1993, "Detrending, Stylized Facts and the Business Cycle", Journal of Applied Econometrics, 8,231-247.

ger, 1993, "Detrending, Stylized Facts and the Business Cycle", Journal of Applied Econometrics, 8,231-247.[21]Hawkins, D. W., 2004, "The Problem of Overfitting", Journal of Chemical Information and Modeling, 44, 1-12.

[22]Hong Y., and T. Lee, 2003, "Inference on via Generalized Spectrum and Nonlinear Time Series Models", Review of Economics and Statistics, 85, 1048-1062.

[23]McCracken, M. W., 2000, "Asymptotics for Out of Sample Causality", Mimeo, University of Missouri.

[24]Newey, W. K., and K. D. West, 1987, "A Simple, Positive Semi-definite, Heteroskedasticity and Autocorrelation Consistent Covariance Matrix", Econometrica, 55, 703-708.

[25]Orphanides, A., 2002, "Monetary Policy Rules and the Great Inflation", American Economic Review, 92, 115-120.

[26]Orphanides, A., and S. van Norden, 2002, "The Unreliability of Output Gap Estimations in Real Time", Review of Economics and Statistics, 84,569-583.

[27]Orphanides, A., and S. van Norden, 2005, "The Reliability of Inflation Forecasts Based on Output Gap Estimates in Real Time", Journal of Money, Credit, and Banking, 37, 583-601.

[28]Phillips, A. W., 1958, "The Relationship between Unemployment and the Rate of Change of Monetary Wages in the United Kingdom. 1861-1957", Economica, 25,283-299.

[29]Robinson, T., A. Stone, and M. van Zyl, 2003, "The Real-time Forecasting Performance of Phillips Curves", Research Discussion Paper, Economic Research Department Reserve Bank of Australia.

[30]Stock J. H., and M. W. Watson, 2002a, "Macroeconomic Forecasting Using Diffusion Indexes", Journal of Business and Economic Statistics, 20, 147-162.

[31]Stock J. H., and M. W. Watson, 2002b, "Forecasting Using Principal Components from a Large Number of Predictors", Journal of American Statistical Association, 97, 1167-1179.

[32]Stock, J. H., and M. W. Watson, 2008, "Phillips Curve Inflation Forecasts", Working Paper Series 14322, National Bureau of Economic Research.

[33]West, K. D, 1996, "Asymptotic Inference about Predictive Ability", Econometrica, 64, 1067-1084.^