“土地财政”是近年来对于中国地方政府高度依赖土地生财机制的形象称谓,并一般被赋予贬义。本文力求基于实证数据理性、中肯地评价“土地财政”表现,进而深入分析评价其是非功过,肯定土地出让收入的攀升总体上是土地要素稀缺程度和利用市场机制配置生产要素相结合的客观必然反映;而具有学理支撑和客观现实需要的我国城市土地国有制,为土地财政提供了既高效又带有“矛盾积累”特征的制度条件,引发的扭曲问题亦不可忽视;向前看,我们认为在澄清房地产税的法理依据的同时,应把构建税、租、费、债归位后的可持续地方“土地财政”作为长治久安的出路,制度供给的大方向是合理完善“养地升值”和“土地生财用财”机制,涨价分成中主要归公,实现土地增值收益全民共享。从长远看,我国“集体所有”的土地,根本出路是借鉴深圳经验转为国有,但只能徐图进展。

“土地是财富之父”(语出威廉・配弟),是人类生存、生活的前提条件和最基本的生产要素之一。中国经济社会转轨中的一系列重大基本问题都与土地及其相关制度安排息息相关。本文以近年各方热议的“土地财政”问题为关键词,试求形成有条理、有深度的较全面认识,并联系其与土地制度变革的关系作思路性把握。

中国“土地财政”之表现

“土地财政”是近年来对中国地方政府总收入于土地生财机制愈发依赖的一种形象称谓。归纳起来,主要包括两大方面:一是地方政府通过批租、征税、收费的形式从土地资源中获取各类税费收入;二是以土地作为抵押物从而获取的债务收入。

自2004年8月我国土地交易市场化改革以来,10年的“土地财政”进展中表现出以下几个主要特点:

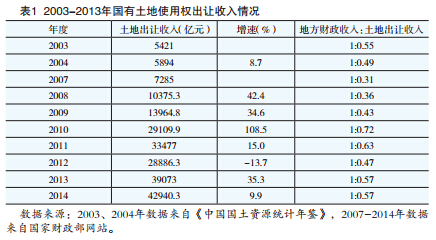

1.土地出让收入持续大幅增长。2003年,我国国有土地使用权出让收入为5421亿元,至2014年,该收入规模已达到42940.3亿元,年均增长率达到20.7%,各年度全国国有土地出让收入情况如表1所示。

可以看出,11年来,我国国有土地使用权出让收入绝对规模增长迅速,尤以2008-2010和2013年表现明显。土地出让收入年度间很不稳定,既有负增长,也有超100%增长。与地方财政预算支配收入的关系来看,最高年份可达到地方财政收入的72%,最低年份也达到地方财政收入的31%。

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

中国市场化、城镇化历史进程中的“土地财政”与土地制度变革

http://www.newdu.com 2018/3/9 中国发展观察 贾康、梁… 参加讨论

Tags:贾康,梁季,中国,市场化,城镇化,历史进程,土地财政,土地制度变革

责任编辑:admin相关文章列表

[ 查看全部 ] 网友评论