王大鹏/朱迎春

【内容提要】传统的Malmquist指数分解方式,主要针对技术效率变化,很难准确测算由资本配置所带来的经济效益。本文将Malmquist指数分解为资本生产效率变化及其他投入要素效率变化的乘积,使决定经济增长率的关键性因素之一——资本生产效率可以单独测算。该方法沿袭了非参数Malmquist指数方法多输入多输出、客观性、可准确测算等优点,将实证分析与以往研究成果比较,证明本方法在研究资本生产效率,改善资本配置效率方面存在其合理性。【关 键 词】资本配置效率/资本生产效率/Malmquist指数/全要素生产率

引言

全要素生产率(Total Factor Productivity,TFP)的测算是生产力理论中的核心内容,从20世纪J.W.Kendrick首先提出后一直被经济领域所关注。E.P.Denison(1962)运用并发展了Kendrick的全要素生产率分析,他不仅计算了总投入量增加和全要素生产率提高对经济增长的贡献,而且又把总投入量和全要素生产率分为若干因素。按照Denison的经济理论,全要素生产率变化分解为投入一产出不变假定下,技术进步、技术效率变化和要素(包括资本、人力资源、土地等)利用效率。资本生产效率是决定经济增长率的关键性因素之一,但是在这种分解之下,我们很难准确测算由资本利用效率或是资本配置所带来的经济效益。尤其是当我们在计算全要素生产率把投入指标集中在资本和劳动力两个主要因素时,测算资本生产效率变化从而有效改善资本配置效率就显得尤为重要。

一、文献回顾

现代经济增长理论中对经济增长中资本要素作用进行衡量的主要有Harrod-Doma经济增长模型和新古典经济增长模型。在Harrod-Doma经济增长模型中,G=S/C,其中G、S、C分别为经济增长率、储蓄率、资本—产量比率。模型假定资本—产量比率固定不变以及储蓄全部能转化为投资,分析资本增加对经济增长的作用。此后,Robert Solow和T.W.Swan(1956)放松了资本—产量比率固定不变的假定,同时考虑到技术进步和时间因素,将其发展为新古典增长模型,其一般模型为:

其中,

国内利用参数方法对于资本生产效率(capital productivity change)或资本配置效率的研究已有不少成果,有代表性的有:胡鞍钢等(1999)利用经验公式,在宏观层面上研究了中国资本投入对经济增长的贡献。潘文卿等(2003)采用面板数据方法,分析了1978~2001年中国各省资本配置效率与中国金融发展的相关性。袁志刚等(2003)对1978~2001年及1996~2001年的中国经济资金利润率进行了检验。项本武(2008)利用Solow模型和拉姆齐-卡斯-库普曼斯模型分析了1994~2003年中国宏观经济最优资本存量的黄金律规则,得出中国经济在1999~2002年总收益大于总投资,而此后发生逆转的结论。

相比参数方法,非参数的方法则绕开生产函数,直接从投入和产出的角度考虑全要素生产率的变化率,具有很强的客观性。其中比较有代表性的是基于数据包络分析(Decision Making Analysis,DEA)的Malmquist指数(Malmquist Productivity Index)方法。Malmquist指数是Caves.Christensen和Diewert(1982)比照Malmquist(1953)所提出的数量指数构造的,最初用于测量全要素生产率变化。此后F

目前国内对于非参数Malmquist指数方法的应用研究也十分广泛,但是对该方法的发展研究不多,对于由全要素生产率变化计算资本生产效率的研究尚处空白。本文提出一种将Malmquist指数分解为资本生产效率和其他可变投入要素生产效率的新方法,拟尝试解决这一问题。其特点是沿袭Malmquist指数方法的优点,不必考虑价格因素,也不需要做经济活动假设,评价结果客观性强。

二、模型及算法研究与探讨

(一)资本生产效率模型设定

其中,

Grosskopf S.(1993)指出,式(16)中的Malmquist指数是在固定规模报酬假定下的距离函数,即全要素生产率增长率变化。据F

因本文篇幅所限,另研究方向不同,其具体分解可详见F

三、实证分析示例

(一)评价单元的选择

构建科学的生产效率评价指标体系首先必须保证指标项可以全面反映生产领域的投入产出,满足系统性的要求,并考虑指标数据的可得性、不相关性和准确性。本文评价单元选取22个中国沿海经济发达城市及内地副省级工业城市:北京、天津、上海、重庆、沈阳、大连、哈尔滨、长春、济南、青岛、南京、无锡、杭州、宁波、福州、厦门、广州、深圳、珠海、武汉、成都、西安,评价数据为上述评价单元1998~2005年输入输出的面板(Panel)数据。除了面板数据之外,时间系列数据和横截面数据也为计量分析所常用。面板数据的选择,更能充分体现Malmquist指数方法在应对多评价单元,多投入输出问题时的优势。

(二)输入输出指标构建

Malmquist指数方法所采用的输入指标应该是一段时间内外界提供给评价单元的连续供给,不仅是数量,质量和利用效率都会给评价结果带来影响。过多输入输出指标的选择难以避免指标间相关性对评价带来的影响,同时可能产生生产前沿面的构建失效。按照F

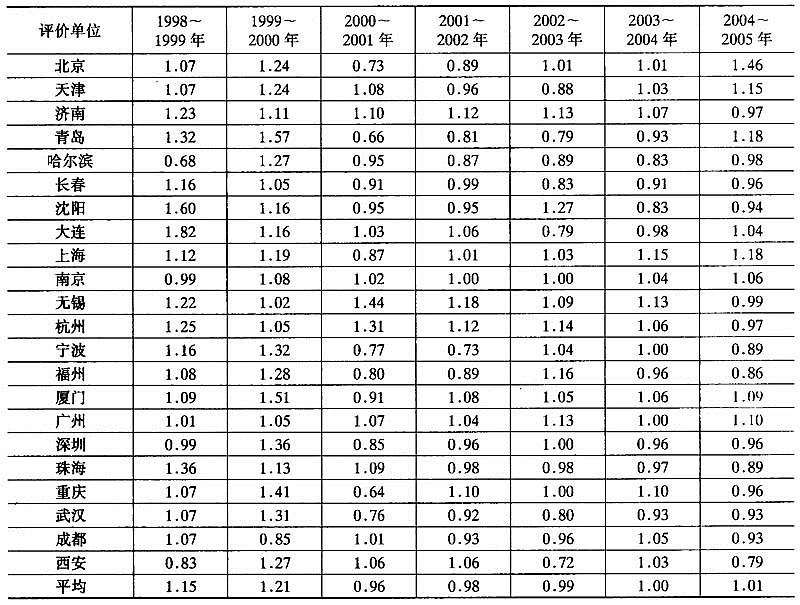

表1中国22城市Malmquist指数变化

注:①原始数据来源于《中国统计年鉴》2000~2007年。②计算使用EMS:Efficiency Measurement System User's Manual 1.3。计算结果采用数值格式,结果保留小数点后两位。③计算结果中各效率指数等于1.00表示效率不变,大于1.00表示效率提高,反之递减。

(三)评价结果及分析

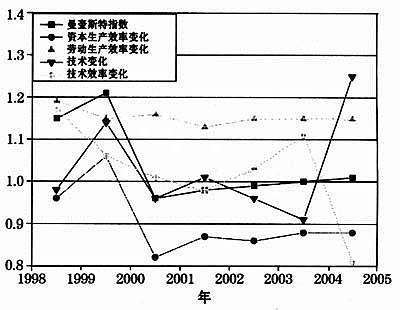

以上输入输出数据经归一化处理,应用上述模型计算可得以上个评价单元全要素生产率增长(Malmquist指数)、资本生产力效率变化指数和劳动生产力效率变化指数,具体结果见表1。图1为各评价单元年均资本生产力效率变化指数和劳动生产力效率变化指数折线图。为便于与以往研究成果进行比较,图中同时绘出了年均Malmquist指数、技术变化指数与技术效率变化指数(注:本文数据选取同参考文献[16],但因评价单元中输出单元去掉年人均工资一项,使评价结果略有出入。限于本文篇幅,不详细列出,有兴趣的读者可向作者索要本文及参考文献[16]相关数据。各评价单元历年技术变化指数、技术效率变化指数不是本文研究重点,在此没有详细列出,有兴趣的读者可参见相关研究。)。

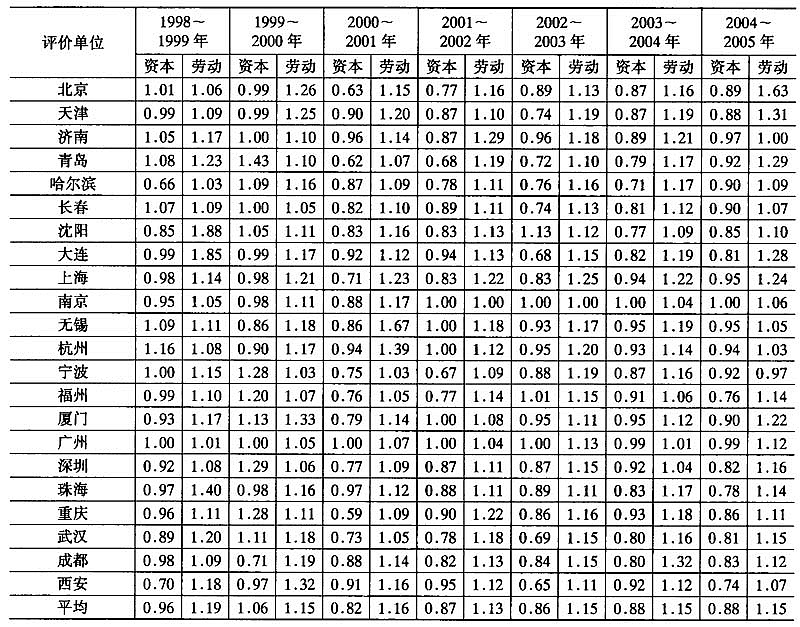

表2中国22城市资本生产效率变化和劳动生产效率变化

图1全部评价单元五项指数各年均值

从全国平均情况来看,我国各城市在1998~2005年期间Malmquist指数变化较大,先是处于1998~2000年间1.20左右的高位,然后迅速下降到0.96,之后缓慢回升到研究末期的1.01。如前文所述,非参数Malmquist指数方法的应用研究十分广泛,可用于比较研究。如金相郁(2006)使用Malmquist指数方法对中国41个主要城市1999~2003年期间城市全要素生产率变化进行的研究。该文选取年均城市从业人员和资本存量作为输入变量,国内生产总值作为输出变量,计算得1999~2003年全部评价单元的平均全要素生产率变化为:1.036、1.109、0.974、0.949和0.905。本文相应该值为:1.15、1.21、0.96、0.98和0.99,两者对应年份数值同处于1.00一侧,而且全要素生产率的变化趋势相同。考虑到评价单元数量和输入输出指标的不同,具体数值差异可以忽略,表明本文在指标选取和Malmquist指数计算结果上与以往研究成果一致。

从资本生产效率变化的计算结果来看,全国普遍处于较低水平,除1999~2000年,其他各年资本生产效率变化低于1.00。各评价单元地域差异方面,东南沿海经济开放城市明显高于内地及东北城市,如2004~2005年南京资本生产效率变化1.00,上海0.95,广州0.99;而大连和武汉为0.81,西安仅为0.74。鉴于缺少采用本文方法的资本生产效率变化研究,我们可以比较应用其他方法的类似研究。根据Wurgler(2000)从产业角度考察了65个国家的资本配置效率,发现发达国家的资本配置效率明显高于发展中国家,表明本文研究所得经济发达城市资本生产效率相对较高的结论是合理的。潘文卿和张伟(2003)采用面板数据方法对中国东、中、西部资本配置效率进行研究,发现该效率呈梯度递减趋势。该文研究也得出中国资本配置效率普遍较低的结论。韩立岩等(2002)借鉴Wurgler资本配置效率的思路与方法,通过对中国工业部门39个行业的数据进行计量分析,同样得出中国的资本配置效率处在低水平的结论。相比资本生产效率而言,劳动生产效率一直保持13.0%以上的增长速度,表明各主要城市的经济增长主要是靠劳动生产效率的提高拉动。计算结果与近年来国内劳动力市场充盈,劳动力价格偏低的国情相吻合。但我国经济增长动因与发达国家经济主要依靠资本带动的情况有很大差异,我国提高资本生产效率,优化资本配置效率还有很大的进步空间。

四、结语

对于我们这个资本相对匮乏的发展中国家而言,提高资本生产效率,优化资本配置一直是学术界的重要话题。传统的Malmquist指数分解方式,将全要素生产率变化分解为投入一产出不变假定下,技术进步、技术效率变化和要素利用效率,但这种分解使我们很难准确测算由资本利用效率或是资本配置所带来的经济效益。在输入数据以资本为主的前提下,本文将Malmquist指数分解为资本生产效率变化及其他投入要素效率变化的乘积,使决定经济增长率的关键性因素之一——资本生产效率可以单独测算。

文中具体研究了该方法的分解思路及运算过程,其重点是引入对于投入要素的分解,以及F

【参考文献】

[1]Caves D. W., Christensen L. R., Diewert W. E., 1982, The Economic Theory of Index Numbers and The Measurement of Input, Output, and Productivity[J], Econometrica, 50(6), 1393-1414.

[2]

[3]F

[4]F

[5]W. W. Cooper, S. Kumbhakar, R. M. Thrall, X. Yu, 1995, DEA and Stochastic Frontier Analysis of The 1978 Chinese Economic Reforms[J], Socio-Economic Planning Science, 29, 85-112.

[6]Patricia E. Byrnes, James E. Storbeck, 2000, Efficiency Gains from Regionalization: Economic Development in

[7]

[8]Farrell M. J. 1957, The Measurement of Productive Efficiency[J], Journal of the Royal Statistical Society, 9(120), 253-281.

[9]Shephard R. W., 1970, Theory of Cost and Production Functions[M],

[10]Ferrier G. D., Hirsehberg J. D., 1997, Bootstrapping Confidence Intervals for Linear Progamming Efficiency Scores: With an Illustration Using Ltalian Banking Data[J], Journal of Productivity Analysis, 8, 19-33.

[11]Ferrier G. D., Hirschberg J. G., 1999, Can we bootstrap DEA scores? [J], Journal of Productivity Analysis, 11, 81-92.

[12]Jeffrey Wurgler, 2000, Financial Markets and the Allocation of capital[J], Journal of Financial Economics, 1-2(58), 187-214.

[13]Dong Suocheng, Li Zehong, Li Bin, Xue Mei, 2007, Problems and Strategies of Industrial Transformation of China's Resource-based Cities China Population[J], Resources and Environment, 17(5), 12-17.

[14]胡鞍钢:我国通货紧缩的特点、成因及对策[J],《管理世界》1999年第3期.

[15]金相郁:中国城市全要素生产率研究:1990~2003[J],《上海经济研究》2006年第7期.

[16]王大鹏、吴育华、朱迎春:中国城市经济增长的全要素动态分析[J],《统计与决策》2007年第24期.

[17]唐杰、孟亚强:效率改善、经济发展和地区差异——基于对中国三大城市经济圈的实证研究[J],《数量经济技术经济研究》2008年第3期.

[18]韩立岩、蔡红艳:基于面板数据的中国资本配置效率研究[J],《经济学》2002年第3期.

[19]潘文卿、张伟:中国资本配置效率与金融发展相关性研究[J],《管理世界》2003年第8期.

[20]袁志刚、何樟勇:20世纪90年代以来中国经济的动态效率[J],《经济研究》2003年第7期.

[21]项本武:中国经济的动态效率1992~2003[J],《数量经济技术经济研究》2008年第3期.^

转自《数量经济技术经济研究》(京)2009年1期第99~108页

【作者简介】王大鹏,朱迎春,天津大学管理学院(300072)