二、Monte-Carlo试验设计与模拟结果

虽然已经证明Chan(1993)的TAR模型估计方法具有强一致性,但前提是样本容量趋于无穷大,而在实际的经济学分析中,可供分析的样本容量通常都很小,如果要应用TAR模型来进行实证研究,可用的样本容量较小会导致TAR模型不具有强一致性,因此本文重点研究参数估计的小样本性质,以揭示在通常的宏观经济学分析中,参数估计方法的适用性。

1.Monte-Carlo模拟设计

为了简单起见,不失一般性,假设不连续的两机制TAR模型设定如下:

上式也可以写成:

其中, ,所以回归方程的截矩项是两个截矩的加权和。上式的自回归滞后阶数p=1,转换变量设定为d=1,随机干扰项

,所以回归方程的截矩项是两个截矩的加权和。上式的自回归滞后阶数p=1,转换变量设定为d=1,随机干扰项 ,也就是说,随机干扰项是白噪声过程(White Noise Process)。在Monte-Carlo模拟中,有关参数设定如下:自回归系数

,也就是说,随机干扰项是白噪声过程(White Noise Process)。在Monte-Carlo模拟中,有关参数设定如下:自回归系数 的取值范围都是(0.1,0.3,0.5,0.7,0.9),初始值

的取值范围都是(0.1,0.3,0.5,0.7,0.9),初始值 ,阈值γ设定为0,即示性函数为:

,阈值γ设定为0,即示性函数为:

随机干扰项服从独立同标准正态分布,即期望为0,方差 ,模拟的样本容量T分别为50、100、200。为了降低初始值设定所带来的影响,模拟样本容量为200+T,丢弃前面200个样本,估计量的模拟次数是10000次,截矩的设定为

,模拟的样本容量T分别为50、100、200。为了降低初始值设定所带来的影响,模拟样本容量为200+T,丢弃前面200个样本,估计量的模拟次数是10000次,截矩的设定为 ,OLS估计模型的截矩是这两个截矩的线性组合。阈值潜在范围的设定是转换变量的15%分位数到85%分位数,即将转换变量由小到大排列,取中间70%的样本作为潜在阈值的搜索范围。需要特别说明的是:第一,估计量的偏差与标准差的计算式如下(以阈值为例,其他自回归参数的偏差计算与阈值相同,k表示模拟次数):

,OLS估计模型的截矩是这两个截矩的线性组合。阈值潜在范围的设定是转换变量的15%分位数到85%分位数,即将转换变量由小到大排列,取中间70%的样本作为潜在阈值的搜索范围。需要特别说明的是:第一,估计量的偏差与标准差的计算式如下(以阈值为例,其他自回归参数的偏差计算与阈值相同,k表示模拟次数):

第二,生成的数据序列在两个机制中分布的均匀率衡量:

其中, 、N分别表示总模拟样本中落在第1机制中的样本数和总的样本数,如果均匀率越靠近0.5,则认为在两机制中的数据分布越均匀;反之当越靠近0或1时,则认为数据在两机制中分布越不均匀。

、N分别表示总模拟样本中落在第1机制中的样本数和总的样本数,如果均匀率越靠近0.5,则认为在两机制中的数据分布越均匀;反之当越靠近0或1时,则认为数据在两机制中分布越不均匀。

其中, 表示前两期的增量,截矩的设定为

表示前两期的增量,截矩的设定为 。Enders和Siklos(2001)认为当时间序列在上升方向与下降方向具有不同的“趋势”(Momentum)时,运用M-TAR来拟合数据序列是合适的,即M-TAR模型可以捕捉到不同方向的不同“趋势”特征。

。Enders和Siklos(2001)认为当时间序列在上升方向与下降方向具有不同的“趋势”(Momentum)时,运用M-TAR来拟合数据序列是合适的,即M-TAR模型可以捕捉到不同方向的不同“趋势”特征。

对于连续的TAR情形,也不失简单性和一般性,假设自回归滞后阶数p=1,转换变量仍然为d=1,阈值γ=0.5,则连续的TAR模型(C-TAR)可以设定为②:

或

其中, ,截矩设定为μ=0.5,因此估计模型的截矩不再是原始的截矩μ。初始值

,截矩设定为μ=0.5,因此估计模型的截矩不再是原始的截矩μ。初始值 ,随机干扰项

,随机干扰项 ~IIN(0,1),自回归系数

~IIN(0,1),自回归系数 的取值范围也是(0.1,0.3,0.5,0.7,0.9),自回归系数的设定原则与前相同,也有10种情形。模拟中样本容量为50、100、200,在模拟中丢弃前200个样本,参数估计的模拟次数仍然为10000次,估计方法的偏差、标准差和数据分布的均匀率计算分别同(13)式和(14)式。

的取值范围也是(0.1,0.3,0.5,0.7,0.9),自回归系数的设定原则与前相同,也有10种情形。模拟中样本容量为50、100、200,在模拟中丢弃前200个样本,参数估计的模拟次数仍然为10000次,估计方法的偏差、标准差和数据分布的均匀率计算分别同(13)式和(14)式。

2.模拟结果

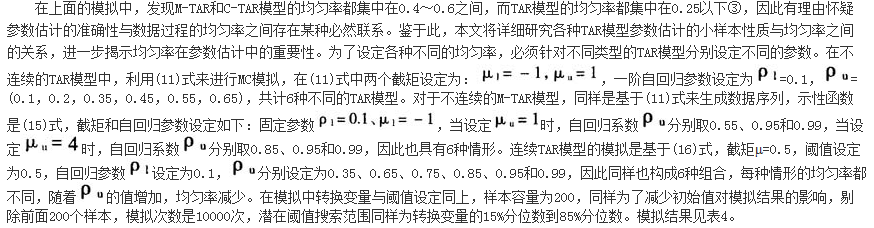

在各种小样本中,利用上文的TAR模型参数估计方法估计不连续的TAR模型参数,估计方法的偏差与标准差的模拟结果见表1。

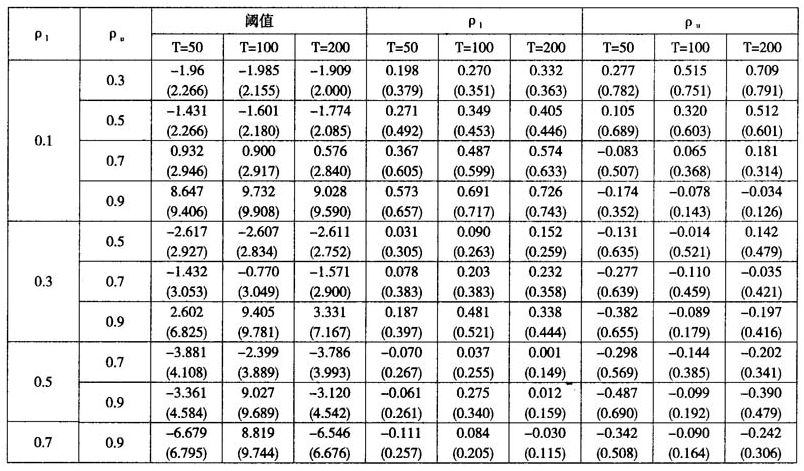

在各种小样本中,利用上文的TAR模型参数估计方法估计不连续的M-TAR模型参数,估计方法的偏差与标准差的模拟结果见表2。

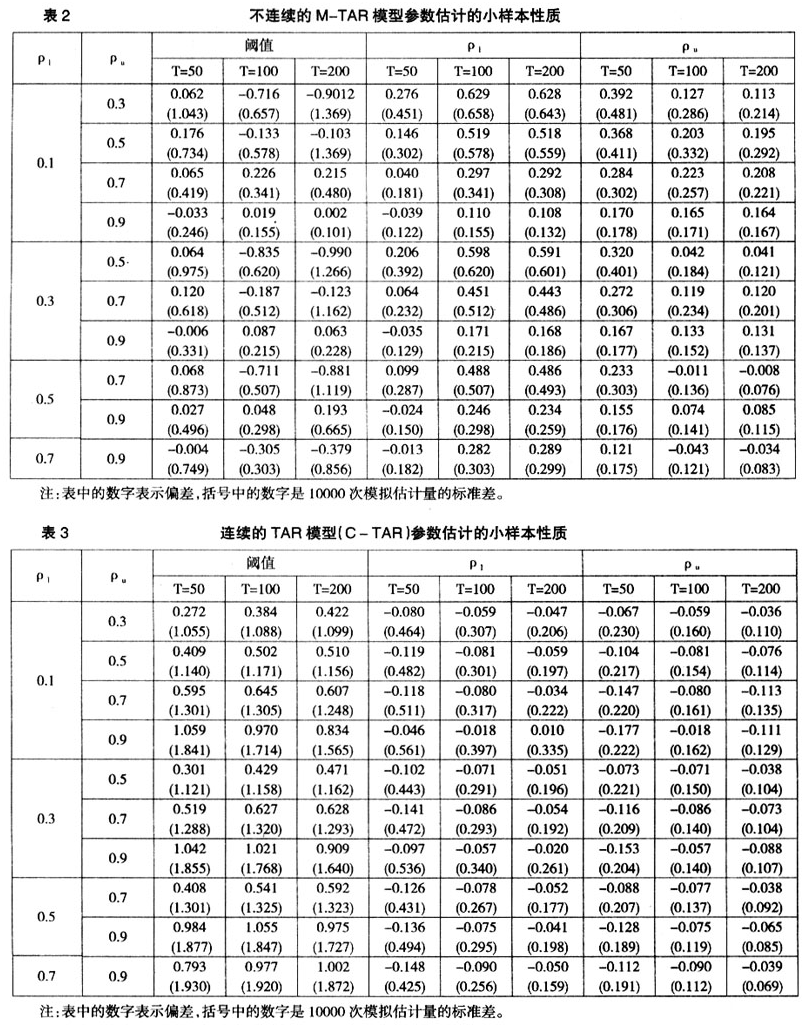

在各种小样本中,利用上文的TAR模型参数估计方法估计连续的TAR模型参数,估计方法的偏差与标准差的模拟结果见表3。

以上结果反映了以下特征:①理论上认为阈值估计比自回归参数具有更快的收敛速度,是真值的超一致估计量,但模拟结果显示,阈值的估计偏差和标准差随样本容量的增大而减少不太明显;②自回归参数估计偏差和标准差也没有随样本的增大而减少;③自回归参数估计要比阈值估计准确得多,阈值估计量的方差要大于自回归参数估计量方差,阈值估计是不稳定,如在不连续TAR模型的阈值估计中,最大偏差与标准差分别为9.732、9.908,而真实的阈值是0。

不仅如此,上述模拟还显示出一个非常有趣的现象:从估计的偏差与标准差来看,M-TAR和C-TAR模型的阈值估计要比TAR模型的阈值估计准确得多。为了揭示这种现象存在的根本原因,本文将进一步进行Monte-Carlo模拟研究。

3.各种TAR模型参数估计量性质与均匀率的进一步研究

表1不连续的TAR模型参数估计的小样本性质

注:表中的数字表示偏差,括号中的数字是10000次模拟估计量的标准差。

。

。

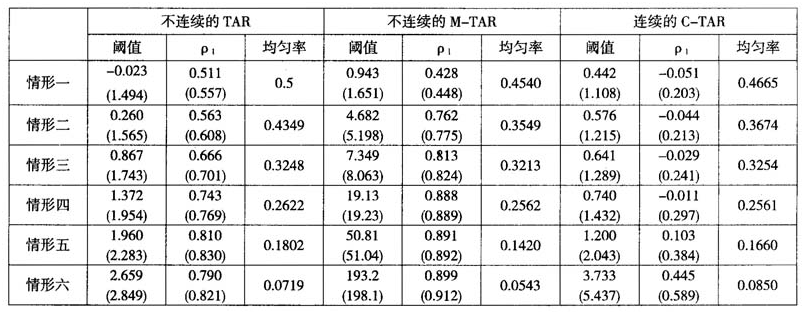

表4参数估计量小样本性质和均匀率

注:表中均匀率的计算是基于T=10000的模拟数据样本,利用(14)式计算而得。情形一至情形六是不同TAR模型的6种不同设定。

从表4可以看出,各种TAR模型参数估计的偏差与标准差都随着数据过程均匀率的减少而增大,当均匀率是0.5时说明数据过程是线性自回归模型,均匀率越靠近0.5则说明数据落在两机制中的样本个数越接近。但是观察模拟结果,发现在同一均匀率下,不同的TAR模型得到的参数估计的偏差和标准差相差较大,因此表中数据还不能揭示三个参数的估计与具体的TAR模型之间是否存在必然联系。为了进一步研究这种关系,本文选取均匀率接近的三个模型来进行研究,每种TAR模型都选取相对应的情形三模型,均匀率分别为0.3248、0.3213和0.3254,彼此十分接近。每种TAR模型都生成10000个样本,再对其进行核密度估计,参数估计利用上文的模拟结果也进行核密度估计。

从图1~4可以看到:①在同一均匀率下,数据过程标准差是决定TAR模型参数估计小样本性质的重要因素,图1显示M-TAR的标准差最大,计算表明TAR模型、M-TAR模型和C-TAR模型的标准差分别为1.643、3.854、1.235,图2、图3与图4都显示M-TAR模型的参数估计具有较大偏差与标准差。②图2的阈值估计分布表明,相对而言,C-TAR模型是最准确的;M-TAR模型的阈值估计出现严重的右偏;TAR模型中,阈值估计分布呈“双峰”状,也具有一定程度的右偏。这与理论结论不同,理论上已经证明不连续TAR模型的阈值估计量是超一致估计量,而在连续的TAR模型中阈值估计量是一致估计量。③图3的自回归参数 的估计分布表明,TAR与M-TAR模型出现严重的右偏,C-TAR模型相对具有较小的偏差和标准差。④图4的自回归参数

的估计分布表明,TAR与M-TAR模型出现严重的右偏,C-TAR模型相对具有较小的偏差和标准差。④图4的自回归参数 的估计分布表明,在TAR模型中出现严重的右偏,在M-TAR模型中出现严重的左偏,在C-TAR模型中相对具有较小的偏差与标准差。⑤在所有情形下,阈值的估计相对于自回归参数估计而言,都显得更不稳定,具有较大的偏差与标准差。

的估计分布表明,在TAR模型中出现严重的右偏,在M-TAR模型中出现严重的左偏,在C-TAR模型中相对具有较小的偏差与标准差。⑤在所有情形下,阈值的估计相对于自回归参数估计而言,都显得更不稳定,具有较大的偏差与标准差。

三、结论

阈值自回归模型的参数估计是目前时间序列分析方法论发展的重要方向之一,自从Chan(1993)提出超一致估计方法以来,在阈值自回归模型的应用研究中都是采用这种方法来估计模型参数。但是由于Chan(1993)方法在样本无穷大情况下估计量才能具有优良性质,而通常的经济分析所具有的样本量较小,因此本文重点研究了Chan(1993)方法的小样本性质。通过一系列的Monte-Carlo模拟发现:①数据过程的均匀率和标准差是影响参数估计小样本性质的重要原因;②在其他条件相同的情况下,阈值的估计比自回归参数估计更不稳定;③在同一均匀率下,阈值估计的偏差与标准差随模型生成机制的不同而不同,如模拟结果显示在M-TAR模型的阈值估计中,具有最大的右偏和估计标准差;④对于自回归参数的估计,C-TAR模型相对于其他模型而言,自回归参数估计的偏差与标准差较小。这个结论与理论不同,在理论上认为不连续TAR模型阈值估计的收敛速度要快于C-TAR模型。综上所述,如果利用阈值自回归模型来进行经济分析时,尤其在数据分布很不均匀且数据波动幅度较大时,估计得到的阈值自回归模型是不准确的甚至是错误的。为了减少这种错误发生的概率,一般首先可以增大样本容量,但是在实际中往往是不可行的,同时前文的模拟也表明增大样本容量效果不明显;其次是缩小数据的波动性(如对数据取自然对数),减少方差,这样也可以提高阈值估计的可靠性。

注释:

①为了获得参数估计量的强一致性,Chan(1993)认为TAR数据过程必须满足平稳性,Chan等(1985)提出了式(11)满足平稳性的充分条件,即 ,因此在模拟中为了满足数据过程的平稳性,自回归系数的取值范围设定为(01,03,05,0.7,0.9),这样就可以保证生成的数据序列是平稳的。

,因此在模拟中为了满足数据过程的平稳性,自回归系数的取值范围设定为(01,03,05,0.7,0.9),这样就可以保证生成的数据序列是平稳的。

②根据Chan和Tsay(1998),如果连续TAR模型参数估计要具有强一致性,要求数据过程必须满足平稳性,因此在这里仍然可以应用Chan等(1985)的平稳性充分条件,模拟中参数设定与不连续TAR模型相同。

③文中没有列出相应的均匀率,模拟中均匀率的计算是基于T=10000的模拟数据样本,利用(14)式计算而得。

参考文献:

[1]Walter Enders and Pierre L. Siklos, 2001, Cointegration and Threshold Adjustment[J], Journal of Business & Economic Statistics, Vol.19, No.2, 166~176.

[2]Walter Enders, 2004, Applied Econometric Time Series[M], John Wiley & Sons, Inc.

[3]Tong, H., 1983, Threshold Models in Non-linear Time Series Analysis[M], New York: Spinger-Verlag.

[4]Tong, H., 1990, Nonlinear Time Series: Dynamical System Approach[M], Oxford University Press.

[5]Ruey S. Tsay, 1989, Testing and Modeling Threshold Autoregressive Processes[J], Journal of the American Statistical Association: Theory and Methods, Vol.84, No.405, 231~239.

[6]Chan, K.S., 1993, Consistency and Limiting Distribution of the Least Squares Estimator of a Threshold Autoregressive Model[J], The Annals of Statistics, 21,520~533.

[7]Chan, K.S. and Tsay, 1998, Limiting Properties of the Least Squares Estimator of a Continuous Threshold Autoregressive Model[J], Biometrika, Vol.85, No.2, 413~426.

[8]Bruce E. Hansen, 1997, Inference in TAR Models[J], Studies in Nonlinear Dynamics and Econometrics, 2(1),1~14.

[9]Bruce E. Hansen, 2000, Sample Splitting and Threshold Estimation[J], Econometrica, Vol.68, No.3, 575~603.

[10]Kapetanios G., 2000, Small Sample Properties of the Conditional Least Squares Estimator in SETAR Models[J], Economics Letters, 69,267~276.

[11]Coakley J., Fuertes, Ana-Maria and Perez, Maria-Teresa, 2003, Numerical Issues in Threshold Autoregressive Modeling of Time Series[J], Journal of Economics Dynamics and Control, 27.

[12]Stephen Norman, 2008, System Small Sample Biasin Two Regime SETAR Model Estimation[J], Economics Letters, Vol.99, Nal, 134~138.

[13]Walter Enders and C.W. Granger, 1998, Unit-Root Tests and Asymmetric Adjustment with an Example Using the Term Structure of Interest Rates[J], Journal of Business & Economic Statistics, Jul.16.3, 304~311.

[14]Donald W.K. Andrews, 1993, Tests for Parameter Instability and Structural Change with Unknown Change Point[J], Econometrica, Vol.61, No.4, 821~856.

[15]Chan, K.S., Petruccelli, J.D., H.Tong, 1985, A Multiple Threshold Model AR(1) Model[J], Journal of Applied Probability, 22, 267~279.

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

阈值自回归模型参数估计的小样本性质研究(二)

http://www.newdu.com 2018/3/7 《数量经济技术经济研究》(京)2009年10期第112~124页 刘汉中 参加讨论

Tags:阈值自回归模型参数估计的小样本性质研究(二)

责任编辑:admin相关文章列表

没有相关文章

[ 查看全部 ] 网友评论

没有任何评论