内容摘要:近年来,我国居民储蓄持续而快速增长,正确分析这一现象的利弊有利于国家的宏观调控。本文详细分析了影响居民储蓄的因素,并通过建立多元回归模型,对我国居民储蓄行为进行了实证研究,得出了国内生产总值和收入水平对我国居民储蓄有较大的影响作用、实际利率与居民储蓄成反向增长、物价的下降会引起居民储蓄的增加、体制性因素对居民储蓄有正面影响等结论。在此基础上,文章进一步提出了合理引导居民储蓄行为的对策建议。

关键词:高储蓄率,居民收入,经济增长

资助项目:国家自然科学基金(71101119);西南财经大学中央高校基本科研业务费专项资金(JBK120208)。

近来,有关改革收入分配比例特别是提高居民收入的相关政策动向成为政府部门及理论界热议的焦点。2012年10月17日,国务院总理温家宝在主持召开国务院常务会议时表示,第四季度将会制定收入分配制度改革总体方案。实际上,改革开放以来,我国居民收入的绝对数额已经实现了较大规模的增长。特别是近十年来,中国国内生产总值年均增长10.7%,从世界第六位上升到第二位,人均国内生产总值也由最初的1000多美元提高到了5432美元。

然而也必须看到,在我国居民收入快速增长的背后,绝大部分居民收入仍然以储蓄的形式存在和保有。尽管适度的储蓄能够促进国民经济的良性循环和均衡发展(例如,居民储蓄使银行能够有足够的资金来源为企业提供贷款,满足企业的长期需要等),但是居民储蓄如果达到适度的点后依然居高不下,则说明居民的消费欲望和能力不强,而需求不足将导致产品库存严重积压,企业效益下降,同时将影响企业的直接融资。而由银行参与的间接融资提高了企业的成本,不利于企业的转型。尽管近年来我国先后出台了相关刺激消费的政策措施,但是居民储蓄余额仍高速增长。根据中国人民银行公布的数据,2011年末我国居民储蓄余额已经达到35.2万亿元,针对这一经济现象有必要对我国多年来的居民储蓄状况进行实证分析,分析研究居民高储蓄率的影响原因,从而找到解决储蓄高增长的途径,为出台保持合理居民储蓄率的相关政策提供依据。

目前,已有学者从不同角度对我国居民储蓄行为展开了持续不断的探索,并取得了一批极具价值的研究成果。例如,李焰曾运用1978—1998年的实际利率和居民储蓄率数据,对我国1978年以来居民储蓄与利率的关系进行了考察,从而分析了利率政策的变化对我国居民储蓄的作用,并得出了“利率对于储蓄率的影响不确定。从名义利率上看,有微弱的负效应,从实际利率看,有不显著的正效应。我国居民储蓄的利率弹性依然很低”的结论。[1]齐天翔从理论上对储蓄利率的演变及其在中国的应用作了一个简单的评述,然后提出了U曲线假说。[2]桂又华等利用1988—2004年的相关数据,基于单位根检验、Granger因果关系检验和Johansen协整检验结果,并通过脉冲响应函数、方差分解和相关图形冲击等方法,对影响我国农村居民储蓄行为的主要因素进行了实证研究,进而构建出了相应的农村居民储蓄决定模型。[3]他们的研究表明:收入水平的多寡在很大程度上决定着储蓄规模的高低;农村居民消费水平的变化对储蓄的冲击效应明显;以固定资产投资为主的农村居民投资行为对储蓄的影响有限。殷兴山等从居民储蓄率的定义出发,以宁波市400户家庭家计调查的数据为样本,得到了“改革开放以来居民储蓄率总体上大幅上升,但低收入家庭储蓄率较低且长期内并无明显上升”的结论,并提出了防止居民储蓄率进一步较快上升的政策建议。[4]沈坤荣从不确定性收入、社会保险的参与情况对中国城镇居民面临的不确定性进行了界定,并使用2006年中国综合社会调查数据(CGSS2006)检验了不确定性对城镇居民储蓄率的影响。[5]基于稳健OLS和可行广义最小二乘法(FGLS)的估计结果表明:不确定性收入与城镇居民储蓄率之间存在着显著的正相关关系,参加养老保险和医疗保险可以显著降低城镇居民的储蓄率。分位数回归的结果进一步显示:在各分位处不确定性收入均对城镇居民储蓄率产生显著的正向影响,并且影响强度随着储蓄率分位的上升而下降;而在储蓄率分布的0.5及以上中高分位处,参加养老保险可以显著降低城镇家庭的储蓄率;在储蓄率分布的顶端,参加医疗保险也与城镇居民储蓄率之间表现出显著的负相关关系。上述这些研究为我们深刻认识和把握我国居民储蓄行为的主要特征及影响因素起到积极作用。

然而,从上面的文献回顾也可以发现,目前针对我国居民储蓄行为的研究都还存在视角较为单一、不能对居民储蓄的影响因素进行全面考察等缺陷。因此,本文试图从理论上通过对影响居民储蓄因素的全面详细分析,并建立多元回归模型,对我国居民储蓄行为进行实证研究,以克服现有研究的缺陷。

二、我国居民储蓄现状及其影响因素

居民的储蓄主要来自于全部可支配收入中未用于现期消费支出的部分,是居民保存了节制或延缓现期消费而持有的可支配收入的余额并使之增值的行为。储蓄的目的有以下两种:(1)以营利为目的的储蓄,主要是满足投机性需求;(2)为预防性需求而进行的储蓄。[6]

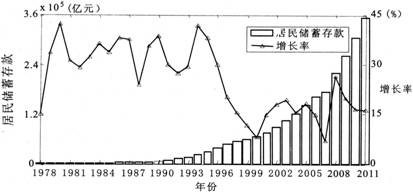

我国居民储蓄在20世纪90年代呈现出明显的快速上升趋势,并在2000年以后保持平稳增长(见下图)。如前所述,这直接导致了我国经济的“低消费、高储蓄”特点,并引发了经济运行中的一系列深层次问题。

1978—2011年间我国居民储蓄存款余额(左轴)及增长率(右轴)

仔细观察上图可以看出,我国居民储蓄存款余额从1978年的210.6亿元增加到2011年的35.2万亿元,33年间的总体增幅达到1671倍。除此之外,居民储蓄的变化还呈现出较为明显的阶段性特征:1978年之后,我国居民储蓄余额迅速攀升,并且其增长率在1980年达到了所考察期间内的峰值(42.17%),这在很大程度上是由于改革开放后我国居民收入迅速攀升但物质仍相对匮乏的原因所致;1980—1996年间,居民储蓄增长率始终在25%以上的高位运行;1997年,受亚洲金融危机影响,我国居民储蓄的增长率首次在1978年以后降低到25%以下,并在此后的3年内持续下降,最低降到2000年7.9%的水平;2000年以后,居民储蓄增长率保持稳步攀升态势,但随着我国经济增长速度趋于平稳,其总体增长水平已较1997年之前下了一个台阶。

上文简要分析了我国居民储蓄增长的趋势变化及可能原因,但实际上,影响居民储蓄行为的因素众多复杂。通过研究经济理论对储蓄的解释以及对实践的观察,可以将对储蓄的主要影响因素确定为:国内生产总值、人均收入水平、利率、物价水平和制度等五方面。[7]下面对这五方面的因素分别进行阐释:

(一)国内生产总值

衡量一国经济水平的核心指标是国内生产总值,国内生产总值的增加会增加国民收入,国民收入的增加也会使居民个人收入增加,这将直接影响着居民储蓄量,因此国内生产总值对储蓄的变化起着举足轻重的作用。

(二)人均收入水平

凯恩斯的绝对收入理论认为现期收入是影响储蓄行为最主要的因素。根据边际消费倾向理论,随着收入的增加,消费所占的比例越少,储蓄将随之增加。但是由于国内生产总值与人均收入水平具有极强的相关性,通过检验国内生产总值对居民储蓄影响的显著性要高于人均收入水平,而且收入水平的数据很难准确获得,因此本文选择了国内生产总值作为经济解释变量。

(三)实际利率

利率分为名义利率和实际利率,如果只从名义利率考虑,储蓄应该是利率的增函数,利率的增加必然导致居民储蓄增长。但事实上,居民对通货膨胀有一定的敏感性,况且通货膨胀过大使得实际利率为负,即居民如果将多余的资金存入银行,不仅得不到利息,反而因通货膨胀损失一部分资金,这时的居民储蓄余额应该是下降的。考虑了实际利率,就会发现利率的变动对储蓄有双重效应:一是收入效应;二是替代效应。收入效应是指当利率增加时,人们会认为收入增加,应扩大消费额,导致储蓄减少;替代效应是指当利率增加时,人们会认为当期消费的成本增加,就会相应地减少消费,增加储蓄。因此如果收入效应占主导地位,利率与储蓄则是呈反向变化,如果替代效应占主导地位,利率与储蓄是正向关系。我国近年来多次降低利率的理论前提就是,降低利率一定能降低储蓄量。但是从利率的变动对储蓄有双重效应的理论来看,降低利率未必能使储蓄水平一定下降,因此我国采用此项政策的有效性肯定值得怀疑。综合以上因素,本文采用了实际利率作为衡量利率水平的指标。

(四)物价水平

微观经济学告诉我们,影响居民消费行为的因素主要有收入、物价水平、消费者偏好、替代品价格。一般认为,消费者的偏好不会突然变化,所以我们这里只考虑在收入不变时物价水平全部上涨的情况。收入不变,意味着预算约束线保持不变;短期内消费者的消费习惯不会发生很大的改变。因此,当物价普遍上涨时,一个家庭的支出也就随之增加,我们对储蓄的定义是居民收入中消费后的剩余,这时我们也就可以推导出储蓄额占居民收入的比例将会下降,储蓄量也一定会减少。本文采用零售物价环比指数作为说明物价水平的指标。

(五)制度因素

合理的制度设计能够降低交易费用,促进市场运作,因此它在社会经济发展过程中是十分重要的。它不仅是各种经济行为的约束条件,而且为人们提供了一个对未来的稳定预期。90年代之前,我国的经济体制是计划经济,经济政策具有一定的稳定性,居民可以通过目前的生活状态预测到未来,所以基本可以不考虑制度因素。90年代之后,我国进行了经济体制改革,出台了一系列的经济政策,这些政策制度的合理性还需要考证,因此具有一定的不稳定性,这种不稳定性使居民对未来无法准确地判断,对未来的不确定性增加,居民的消费方式也由此发生了一定的转变,因此必将影响到居民储蓄。制度因素无法量化,在计量分析中必须将其当作一个虚拟变量考虑。以1990年为界,之前的制度性因素取值为0,之后的取值为1。