内容提要:由于金融资产收益的条件波动率不仅是金融市场风险度量的重要指标,而且呈现出明显的杠杆效应。因此,本文运用能够刻画波动率杠杆效应的LGARCH(Leverage GARCH)模型对金融市场条件波动率进行建模分析,进而运用Granger-Causality检验分析了中国股市与周边股市波动风险的传导效应。实证结果表明,在整个样本区间,上海股市与周边重要股市的联系比较微弱,仅与香港股市存在一定的风险传导关系,而与东京、新加坡股市却不存在传导关系。然而,在我国股市对境外合格机构投资者(Qualifled Foreign Institutional Investors,QFII)开放后,中国股市与周边股市的波动风险传导关系明显异于对QFII开放之前和整个样本期的风险传导关系,上海股市与香港、东京、新加坡股市间的波动风险传导关系均显著增强。

关键词:股市/波动风险/LGARCH/Granger-Causality/风险传导

作者简介:陈王(1985-),男,汉族,四川仪陇人,西南交通大学经济管理学院博士生,研究方向:管理科学与工程(四川成都610031);魏宇,西南交通大学经济管理学院;淳伟德,成都理工大学商学院(四川成都610059);侯县平,西南交通大学经济管理学院。

1引言

随着经济全球化的不断深化,不同国家(地区)之间的经济联系也日益密切,这既有利于各个国家(地区)的经济交流与合作,促进经济的共同发展,但同时也可能因一个国家(地区)的经济风险向其他国家(地区)传导,像多米诺骨牌效应(Domino Effect)一样引发更大范围的危机甚至是灾难[1-4]。因此,研究经济风险的传导机制和传导途径,具有极其重要的理论与现实意义。而股市作为国民经济的晴雨表,充分体现了一个国家或地区的经济波动状况,因而研究我国股市与国外股市的风险传导效应,对于监控和防止金融市场风险传导,维护金融系统的安全运行,推动经济发展具有重要的指导意义。

金融市场的风险传导效应一直是各国政府关注的重点,国内外学者研究的热点话题之一[5,6]。中国内地股市虽然成立时间短,但发展迅猛,已经成为全球最大的新兴证券市场之一[7]。然而需要指出的是,在过去相当长的时间里,中国股市处于较大程度的分割状态,这也是中国为什么能在1997-1998年亚洲金融风暴中幸免的主要原因[7,8]。近几年来,中国政府采取了一系列重要措施深化了大陆股票市场建设,推动了中国资本市场的对外开放。自2003年5月23日首个境外合格机构投资者(Qualified Foreign Institutional Investors,QFII)――瑞银集团――获批以来,QFII资金源源不断涌入中国证券市场。QFII制度是促进中国资本市场迈向国际化极其重要的一步,在一定程度上加强了中国证券市场和国际市场间的联动效应[9]。那么,在中国证券市场对外开放后,内地股市与其他股市间又会有怎样的风险传导关系呢?内地股市是否仍然处于较大程度的分割状态呢?

迄今为止,大量学者对内地股市与境外股市的联动效应及风险传导效应进行了研究,得出了不少有价值的研究成果。如吴世农等(2005)[10]对香港红筹股、H股与内地股市的协整关系和引导关系的研究;黄永兴(2005)[11]将我国股票市场的发展按B股是否向境内居民开放划分为两个阶段,并比较在这两个不同阶段我国股市的传染性问题;张志波等(2005)[12]运用Granger-Causality检验分析了金融危机前后各国市场波动性之间的因果关系的变化;姚燕云等(2006)[13]分整体相关性和尾部相关性对沪深两市收益进行了研究;曾志坚等(2009)[9]研究了由“次贷危机”引发的全球金融危机背景下的中国内地与香港、美国、日本、德国的股市联动效应;林宇(2008)[3]运用EVT估计出各股市的动态极值风险,然后分析了中国股市与国际上主要股市之间的极值风险传导效应;龚朴等(2009)[14]采用时变Copula方法对中美股市之间在次货危机爆发前后的联动效应进行度量,以此来揭示“次贷危机”对我国内地股票市场的影响程度;朱宏泉等(2001)[15]从收益率与波动性两方面采用Granger-Causality检验研究了上海、深圳及香港三个股市之间的相互联系。

需要说明的是,在研究风险传导的相关成果中,对“风险”并没有一个统一的定义,而是从不同的角度采用不同的方法来对风险进行合理的度量,在此基础上再进行风险的传导效应研究。从对风险不同测度方法的角度考虑,归纳起来主要有三种方法用于分析金融风险的传导效应:一是通过对比较重大风险事件前后的联动效应的变化来分析风险的传导效应对“次贷危机”的研究[9];二是从“不确定性”这个角度运用条件波动率来对风险进行测度,进而分析风险的传导效应[12];三是从“可能的损失”这个角度运用VaR对市场风险进行测度并进一步分析风险的传导效应[6]。方法一的联动效应主要体现出了各个市场的整体趋势在某种程度上的一致性,这种趋势主要通过收益率、价格对数、价格差分等方法来实现。因此,这种方法并未对“风险”进行测度,为了体现出风险的“传导”特征,只能通过对比重大风险事件前后联动效应的变化来实现。然而并非只有重大风险事件的爆发才存在风险,因而这种方法无法对通常意义下的风险传导效应进行分析。而方法二和方法三都是在对风险进行合理的测度基础上再进行的传导效应分析,它们都是对风险进行数量上的测定,它们之间既有联系又有区别。其联系在于VaR测度是在波动率的基础之上进行的,但VaR不仅依赖于波动率测度的准确性,还依赖于对标准残差的分布假设。而它们间最重要的区别则在于测度的角度不同,VaR是一个实际的损失值,它是可以被投资者直接感知的,而波动率则不是。本文则是采用波动率进行风险传导效应的研究,由于是运用波动率来度量的市场风险,因此称之为波动风险。

本文利用条件波动率(Conditional Volatility)来刻画股市的波动风险,运用能够刻画波动率杠杆效应的LGARCH(Leverage GARCH)模型来对其建模,然后采用Granger-Causality检验来研究中国股市和周边重要股市间的波动风险传导关系。结果表明,上海股市与香港股市在5%的显著性水平下存在传导关系,而与东京、新加坡股市却不存在传导关系,说明中国股市处于一定程度的分割状态。然而,随着国内证券市场的开放,这一关系也极有可能随之变化,为进一步研究中国证券市场对外开放后,国内股市是否仍然处于较大程度的分割状态,我们以QFⅡ制度的实施时间为分界点,将整个样本区间划分为两个子样本区间,对两个子样本区间进一步分析了中国股市与其他股市的波动风险传导效应,并对比分析了QFII引入前后波动风险传导关系的变化。

由此可见,与目前已有研究相比,本文的差异性主要表现在:用条件波动率来测度各股市的风险,以此来分析波动风险的传导效应,而非股市间的联动效应,也非VaR等风险传导效应;并且,我们还进一步分析了QFII引入前后两个阶段国内股市与其他股市的波动风险传导关系,进而分析中国证券市场实行对外开放后的波动风险传导效应变化规律。另外,本文的数据收集截止到2011年7月末,与以往同类研究相比,收集的数据更新更全面。

2研究方法

由于金融市场往往展现出收益波动的聚集性(Volatility Clustering)[16-18]、非对称的杠杆效应(Leverage Effect)[19,20]、收益率的条件胖尾(Conditional Fat-tailed)等金融市场典型事实(Stylized Facts)[1,21]。为了准确地刻画收益波动的聚集性特征,本文选择简单但非常实用的GARCH(1,1)模型对波动风险

建模。同时,为了捕获波动率的非对称的杠杆效应,在普通的GARCH(1,1)模型中还加入了杠杆因子,即LGARCH(1,1)模型。然后,我们对波动风险度量指标采用Granger-Causality检验来研究中国股市与周边股市间的波动风险传导效应。

建模。同时,为了捕获波动率的非对称的杠杆效应,在普通的GARCH(1,1)模型中还加入了杠杆因子,即LGARCH(1,1)模型。然后,我们对波动风险度量指标采用Granger-Causality检验来研究中国股市与周边股市间的波动风险传导效应。需要说明的是,在众多的GARCH类模型中,采用任意一个模型都可以得到条件波动率的估计值,而本文选择使用LGARCH模型,其主要原因有:(1)LGARCH模型能够刻画股市波动对“好消息”和“坏消息”的不同程度的反应,更能体现股市波动中的实际风险特征;(2)从计量分析的角度考虑,我们对不同GARCH类模型估计的结果进行了Diagnostic检验,通过比较对数似然函数值以及标准残差的Ljung-Box Q统计量和异方差检验统计量可以发现,LGARCH模型的拟合效果较好,仅次于FIAPARCH模型;(3)我们也运用Diagnostic检验中整体表现效果最好的FIAPARCH模型对条件波动率建模并进一步分析了风险的传导效应,得到的结果与本文的结果完全一致(在5%和1%的显著性水平下的风险传导关系均与本文一致)。从而说明LGARCH不但简单实用,而且具有较高的精度,但计算复杂度却远低于FIAPARCH模型。这一检验同时也说明本文的结论具有较强的稳健性。

2.1对金融市场波动风险

的建模为研究各股市间的波动风险传导关系,选择好样本指数后,记

为某一指数第t日的对数收益率,即

为某一指数第t日的对数收益率,即

金融收益波动的一个典型事实就是波动具有非对称的杠杆效应。Engle等(2001)[18]的研究表明,在实证研究当中,GARCH(1,1)模型是权衡计算精度和模型复杂程度的一种比较合适的折中,同时,为了刻画非对称的杠杆效应,我们这里进一步假定

服从具有杠杆效应的GARCH(1,1)过程,即LGARCH(1,1)过程[19]:

服从具有杠杆效应的GARCH(1,1)过程,即LGARCH(1,1)过程[19]:

θ称为杠杆系数,如果θ显著异于零,则表明收益波动具有明显的杠杆效应。

对上述LGARCH(1,1)模型通常采用极大似然估计来估计其参数,然后得到波动风险度量指标

的估计值。2.2金融市场波动风险的传导关系研究

3实证结果与分析

3.1样本选择与数据处理

为了研究中国股市和其他境外重要股市间的波动风险传导关系,基于地域、文化、经济交流等因素的考虑,本文选择研究中国股市与亚洲重要股市间的波动风险传导关系。虽然国内存在上海和深圳两个全国性的证券市场,但无论在市场开放程度上,还是市场成熟度方面,上海股市的发展都强于深圳市场,并且上海股市能更快的吸收全球化的信息[9];日本是全球第二大的证券市场,在世界资本市场上占有极其重要的地位,是世界也是中国周边的经济强国;香港是一个国际性金融中心城市,也是中国联系国际市场的一个重要窗口,与内地的经济联系异常紧密;新加坡是东盟最发达的国家,是亚洲重要的金融中心之一。因此,本文选择上证综指(Shanghai Stock Exchange Component Index,SSEC)、香港恒生指数(Hang Seng Index,HSI)、日经225指数(Nikkei 225,N225)、海峡时报指数(Straits Times Index,STI)为研究对象。

四种指数的时间跨度选择为1990年12月19日至2011年7月29日,每种指数的样本数据5000余个。由于各股市之间交易日期并不完全一致,主要是各国家(地区)之间节假日的不同所致,从而样本数据时间可能不完全同步,为保证数据的持续一致性,我们对数据做了如下处理:首先用原始数据计算出条件波动率,研究每两个股市的风险传导关系时用零来补齐缺失的波动率。这样处理的依据在于:第一,我们借鉴了Chen等(2002)[25]的数据处理方法,该文对收益率建模时缺失“指数”用上一交易日代替,因而计算的收益率为零,即等价于用零补齐缺失数据;第二,当某一股市休市时,可以认为该股市没有价格波动,因而认为波动率为零是比较合理的假设;第三,进行Granger-Causality检验时建立的模型中,自变量的取值为零不会对因变量的预测产生任何影响,因而不会因为加入零元素而产生重大偏误。

3.2金融市场波动风险

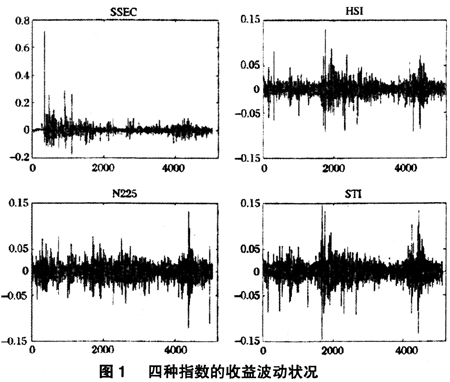

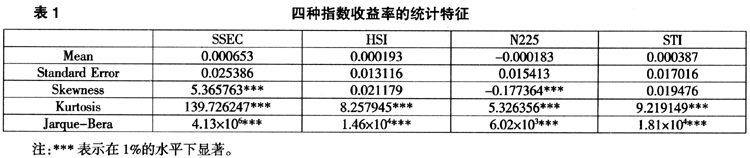

的建模按照公式计算出四种指数的对数收益率序列,其波动状况及其描述性统计特征分别如图1和表1所示。

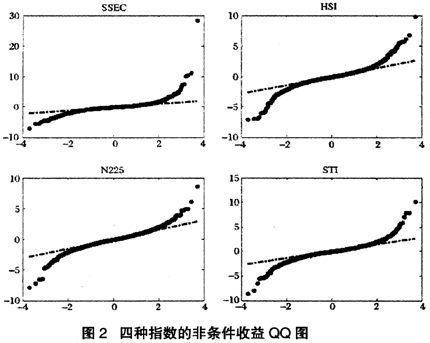

图1从直观上反映了四种指数收益的波动状况,从图中可以看出,四种指数的收益波动具有明显的差异性,但都表现出了特别明显的波动聚集性特征,因而本文选择能够较好的刻画波动聚集性的GARCH类模型对条件波动率进行建模。从表1可以看出,HSI、N225、STI三种指数收益率的标准差相差不大,而SSEC的标准差则明显高于这三种指数,说明中国股市与其他股市之间存在一定的差异性,表现出自身独特的运行规律;从四种指数的偏态系数可以看出SSEC和N225在1%的水平下显著,说明SSEC和N225的收益率分布具有明显的有偏性,即非对称性;另外,从图2所示非条件收益(Unconditional Return)的QQ图也可以直观看出,四个样本指数的收益率具有比正态分布更厚的尾布,而且分布的两尾表现出明显的非对称性。因此,本文选用了能捕获收益波动非对称特性生的LGARCH模型来对波动风险

建模。

3.3金融市场波动风险

的平稳性检验由于在进行波动风险的Granger-Causality检验时,进行因果检验的两个序列必须满足平稳性,否则可能导致“伪回归”的问题。常用的平稳性检验有PP(Phillips-Perron)单位根检验、ADF(Augmented Dickey-Fuller)单位根检验和ERS(Elliott,Rothenberg and Stock)单位根检验。运用这三种方法对波动风险

的检验结果如表2所示。从表2可以看出,采用三种检验方法对四种指数的平稳性检验结果均在1%下显著,从而拒绝原假设,即四种指数的波动风险

均不存在单位根,为平稳序列,因而可直接对其进行Granger-Causality检验分析波动风险的传导效应。

3.4金融市场波动风险的传导关系分析及结果

对于以上得到的四种指数的波动率

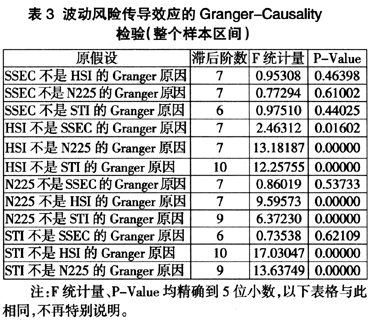

,进行Granger-Causality检验时,采用AIC准则选取滞后阶数,检验结果如表3所示。

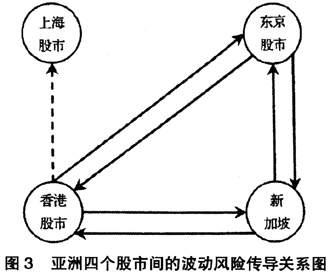

从表2可以看出,在1%的显著性水平下,HSI、N225和STI两两之间的波动风险双向传导,但SSEC与其他三个股市的波动风险传导在1%的显著性水平下不显著,而在5%的显著性水平下HSI的波动风险向SSEC单向传导。用这四种指数分别代表四个股市,表3的检验结果描述了四个股市间的波动风险传导关系,图3(见下页)是此传导关系更形象直观的展示。其中,虚线箭头表示在5%的显著性水平下显著,实线箭头表示在1%的显著性水平下显著,下文中虚线与实线的意义与此处相同。

分析表3及图3可以得出如下的结论:香港股市、东京股市和新加坡股市之间的联系相当紧密,Granger-Causality检验的结果极其显著,因此这三个股市之间的波动风险两两互相传导;而上海股市与境外股市的波动风险传导则较弱,在5%的显著性水平下香港股市向上海股市单向传导,与东京和新加坡则不存在风险传导效应。表3和图3表明:除上海股市外的其他三个股市间的风险联系则相当紧密,而上海股市与这三个股市的联系较弱,处于一定程度上的分割状态。

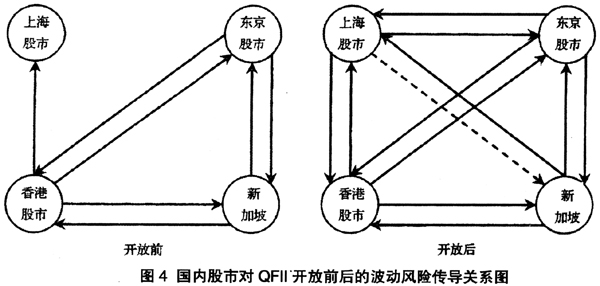

然而,近年来随着国内市场经济的不断发展,国内证券市场开放化程度不断提高。自2003年5月23日瑞银集团QFII获批以来,QFII资金源源不断地涌入国内证券市场。QFII制度是促进中国资本市场迈向国际化极其重要的一步,在一定程度上加强了中国内地股市和国际股市间的联动关系[9]。在此情况下,内地股市与境外股市的波动风险传导效应是否仍然很微弱呢?为进一步研究随着国内经济的不断发展与资本市场的逐渐开放,中国内地股市与周边股市之间的波动风险传导关系有无变化。我们将整个样本区间划分为两个子样本区间,分界点选择为国内证券市场对QFII开放的时间,即2003年5月23日。中国证券市场开放前后波动风险传导效应的Granger-Causality检验结果分别见表4和表5,开放前后的传导关系图如图4所示。

从表4、表5及图4可以看出,在中国证券市场对QFII开放前,中国股市和亚洲其他股市之间的波动风险传导关系比较弱,仅受到香港股市的单向传导,而香港股市是高度国际化的市场之一,与其他国际股市联系非常紧密,从而说明在国内证券市场开放前香港股市是内地股市与外界交流的重要窗口,国际市场的重要信息通过香港这个窗口向国内证券市场传递。在国内证券市场对外开放前,内地市场处于较大程度的分割状态,受到其他股市波动风险的传导效应极不显著(香港股市除外),而且内地股市的风险也不会对其他市场产生显著的影响。然而,在国内证券市场实行对外开放后,这一情况有了极其明显的变化,内地股市与其他股市的波动风险传导效应显著增强了,和开放前相比,与其他股市的传导效应更加明显和直接。并且可以注意到,无论是在整个样本期还是两个子样本期,香港、东京和新加坡三个股市之间的风险传导均极其显著,没有观察到明显的传导关系的变化,但上海股市与这三个股市之间的传导关系的变化却非常容易观察到,从而说明国内证券市场对QFII开放后,明显加强了中国股市同境外股市的联系。

4结语

本文运用条件波动率对股市的波动风险进行测度,运用LGARCH(1,1)模型对波动风险进行建模,然后利用Granger-Causality检验分析了中国股市与周边股市的波动风险传导效应。对于以上实证结果,结合当前国际经济形势,进一步深入分析,可以得出以下结论:

(1)从文中所选取的四个股市的发展历史来看,上海股市相对其他三个股市来说,成立和开放时间都较短,有待进一步发展和完善,市场还不够成熟,属于新兴市场,而其它三个股市则经历相对较长的发展阶段,国际化程度较高,属于成熟市场。因此,本文所研究的四个股市的波动风险传导关系可以看作两大关系,一是成熟市场之间的波动风险传导关系;二是新兴市场与成熟市场之间的波动风险传导关系。从实证结果来看,成熟市场之间的波动风险传导更为密切和直接,新兴市场由于起步较晚并且市场的开放化程度有限,因而与其他股市的关联性也较低,然而随着市场的逐渐开放,这一情况正在逐渐改变,新兴市场与成熟市场之间的风险传导关系正在加强。

(2)在国内证券市场对外开放前,仅与香港股市存在单向的风险传导关系,与其他股市的联系则极其微弱,随着中国证券市场的开放,内地股市与其他股市的联系均显著增强。这些结果充分说明了:全球经济一体使国与国之间的联系和交往日益紧密和频繁,股市作为国民经济状况的晴雨表也表现出国与国之间的经济联系的紧密程度,随着中国改革开放的不断深化,市场经济的不断发展,中国的经济不断发展壮大,对世界经济的贡献所占的比重越来越大,中国与其他国家间的经济联系越来越紧密,从而在股市波动风险的传导上也表现出了这一特点。

(3)国内股市的对外开放是中国股市走向国际化道路的重要措施,也是国际资本市场发展的必然趋势。与此同时,国内资本市场与国外市场的风险联系也更加紧密,面临的市场风险更加容易受到国外股市风险的影响。因此,在国内资本市场对外开放的同时,无论是监管部门还是投资者,都更应该加强风险管理工作,做好应对国际风险的准备。

参考文献:

[1]Christoffersen, P. F.. Elements of Financial Risk Management[M].San Diego: Academic Press, 2003.

[2]Kevin, D.. Measuring Market Risk[M].John Wiley & Sons, Ltd, 2002.

[3]林宇.中国股市与国际股市的极值风险传导效应研究[J].中国管理科学,2008,4(16):36-43.

[4]Markwat, T., Kole, E., et al. Contagion as a domino effect in global stock markets[J].Journal of Banking & Finance, 2009, 33(11): 1996-2012.

[5]Mardi, D., Renée F., et al. Contagion in global equity markets in 1998: The effects of the Russian and LTCM crises[J].North American Journal of Economics and Finance. 2007, 18(2): 155-174.

[6]Hong, Y., Liu Y., et al. Granger Causality in risk and detection of extreme risk spillover between financial Markets[J].Journal of Econometrics, 2009, 150(2): 271-287.

[7]洪永淼,成思危等.中国股市与世界其它股市之间的大风险溢出效应[J]经济学(季刊),2004,3(3):703-726.

[8]Lardy, N. R.. China and the Asian contagion[J].Foreign Affairs,1998,77(4):78-88.

[9]曾志坚,徐迪等.金融危机影响下证券市场联动效应研究[J]管理评论,2009,2(21):33-39.

[10]吴世农,潘越.香港红筹股、H股与内地股市的协整关系和引导关系研究[J].管理学报,2005,2(2):190-199.

[11]黄永兴.我国证券市场传染性的实证研究[J].数理统计与管理,2005,6(24):89-95.

[12]张志波,齐中英.基于VAR模型的金融危机传染效应检验方法与实证分析[J].管理工程学报,2005,3(19):115-120.

[13]姚燕云,杨国孝.沪深股市收益的相关性[J].数理统计与管理,2006,1(25):78-83.

[14]龚朴,黄荣兵.次贷危机对中国股市影响的实证分析―基于中美股市的联动性分析[J]管理评论,2009,2(21):21-32.

[15]朱宏泉,卢祖帝等.中国股市的Granger因果关系分析[J].管理科学学报,2001,5(4):7-12.

[16]Bollerslev, T., Chou, R. Y., et al. Arch modeling in Finance: A review of the theory and empirical evidence[J].Journal of Econometrics, 1992, 52(1): 5-59.

[17]Ding, Z., Granger, C. W. J., et al. A long memory property of stock market returns and a new model[J].Journal of Empirical Finance, 1993, 1(1): 83-106.

[18]Engle, R. F., Patton, A.. What good is volatility model[J].Quantitative Finance, 2001, 1(2): 237-245.

[19]Bouchand, J. P., Potters, M.. More stylized facts of financial markets: Leverage effect and downside correlations[J]. Physica A: Statistical Mechanics and its Applications, 2001, 299(1):60-70.

[20]Masoliver, J., Perello J. A correlated stochastic volatility model measuring leverage and other stylized facts[J]. International Journal of Theoretical and Applied Finance, 2002, 5(5): 541-562.

[21]Cont, R.. Empirical properties of asset returns: Stylized facts and statistical issues[J]. Quantitative Finance, 2001, 1(2): 223-236.

[22]Granger, C. W. J.. Investigating causal relations by econometric models and cross-spectral methods[J]. Econometrica,1969, 37(3): 424-438.

[23]Granger, C. W. J.. Testing for causality: A personal viewpoint[J].Journal of Economic Dynamics and Control, 1980, 2(1): 329-352.

[24]Granger, C. W. J, Robins, et al. Wholesale and Retail Prices: Bivariate Time Series Modeling with Forecastable Error Variances[M].Cambridge: MIT Press, 1986.

[25]Chen, G., Firth M., et al. Stock market linkages: Evidence from Latin America[J].Journal of Banking & Finance, 2002, 26(6): 1113-1141.^