内容提要:转型经济环境下的我国公司治理机制能否激励公司风险承担是本文的研究主题。本文以中国上市公司2006-2011年数据为样本,对上市公司治理机制与公司风险承担关系进行系统的理论分析和实证检验。研究发现,良好的公司治理机制能够激励上市公司的风险承担,具体来说,董事会独立性对公司风险承担有正的影响,大股东持股比例与公司风险承担之间存在U型关系,管理层持股有利于激励公司风险承担,私有产权控股对公司风险承担有正的影响。

关键词:公司治理/代理/风险承担作者简介:解维敏(1981-),男,辽宁庄河人,东北财经大学会计学院/中国内部控制研究中心讲师,管理学博士,主要从事资本市场财务会计研究,E-mail:xieweimin1981@126.com,(辽宁大连116025);唐清泉(1960-),男,四川蓬溪人,中山大学管理学院教授,管理学博士,主要从事公司财务与会计研究(广东广州510275)。

一、引言

公司风险承担为公司选择那些预期收益和预期现金流充满不确定性的项目,公司风险承担行为是一项高风险行为,对公司的生存和发展有着重要作用[1],已有研究提出企业家在追求获利机会过程中的风险承担是支持经济长期增长的一项基本要素2-3-4]。但是,根据代理理论,代理人可能会追求自身效用最大化如确保个人财富、工作稳定等,管理层更倾向根据自我最佳利益来做出投资和融资决策[5]。而代理问题在公司风险承担决策中是严重的,因为管理层的人力资本投资于他们所管理的企业,不能被多元化投资组合,非多元化的投资组合使得管理层承受了高的系统风险和企业异质性风险,这导致管理层是风险规避的,可能导致管理层不愿进行风险承担。结果,风险规避的管理层通常放弃风险的但能够创造价值的投资机会,而这损害了股东价值[6-7]。

由于公司治理机制一个基本目标是监管公司的经营政策和财务决策,来保护投资者的利益,所以风险承担的不足,以及对企业长期发展的影响,可能是公司治理机制功效不善所致,公司外部和内部治理、以及风险监控制度的严重渎职,是导致上述现象发生的关键因素。迄今为止,国内学者对公司风险承担的研究还不多,这就引出一个基本问题:在我国这样的转型经济中,公司治理机制是否重要?是否存在有效的公司治理机制来监督公司风险承担?人们对风险承担的理解仍然缺乏足够的文献研究支持。因此,基于我国转型经济特征下的治理环境,较为系统全面地研究我国公司的风险承担行为,应当具有较高的研究价值和科学意义。具体来说,本文以我国上市公司为样本,对我国上市公司治理机制与公司风险承担进行系统的理论分析和大样本实证检验。

本文创新之处在于:第一,本文基于我国转型经济特征下的治理环境,较为系统全面地研究我国企业的风险承担行为,为理解公司风险承担的影响因素提供了新的证据,丰富了公司风险承担的研究成果;第二,本文丰富了有关公司治理和公司绩效问题的研究文献,从新的视角提供了公司治理功效的证据。公司治理与公司绩效之间的关系是近年来学术界关注的热点之一,但是以往研究更倾向于检验公司治理机制如何影响业绩水平,但是没有得到比较一致的研究结论,深入探讨公司治理与绩效问题需要考察中间机制问题,本文从公司风险承担这一重要中间途径,来考察公司治理的功效。而且,公司治理的功效并非必然导致公司短期业绩水平很高,科学决策并合理进行风险控制,实现公司绩效的长期发展也同等重要,因此,本文选择风险承担视角作为研究对象,就公司治理机制与公司风险承担进行理论分析与实证检验,对评价公司治理的功效提供了一个新的视角。

二、理论分析与假设提出

根据代理理论,管理层更倾向根据自我最佳利益来分配企业的资源,做出的投资和融资决策可能为了追求自身利益最大化,这可能与外部股东的利益相冲突[5]。而代理问题在公司风险承担决策中是严重的,可能导致管理层不愿进行风险承担。股东被视为风险中性,因为他们能够通过多元化投资组合来分散化他们的财富,进而规避了企业异质性风险。相反,管理层由于其人力资本投资于他们所管理的企业,不能持有多元化投资组合。非多元化的投资组合使得管理层承受了高的系统风险和企业异质性风险,这导致管理层是风险规避的。结果,风险规避的管理层通常放弃风险的但能够创造价值的投资机会,而这损害了股东价值[6-7]。由于管理者任期的延长和他们的财富,通常是与他们所在企业的业绩挂钩,而风险性项目意味着高的雇用风险,所以导致管理层不愿承担具有高风险性的项目[8]。也有学者提出管理层的职位和薪酬与企业业绩直接相关的,追求私人效用最大化的管理层会偏好将企业的资源投向低风险的项目,从而降低了风险承担[9]。

公司治理机制可以使得那些追求个人利益的公司控制者所做出的决策能够以公司所有者的利益最大化为原则[10]。公司治理机制能够通过它们的监督作用,有助于确保管理层在做出公司投资和融资决策时能够以股东的利益最大化为目标[1]。公司内部人可能为了保护他们的私人收益,放弃那些价值创造型的风险性项目。公司内部人为追求私人收益而规避风险程度依赖于公司治理水平,若公司治理机制较完善,那么内部人对价值创造型的风险项目选择将是不保守的,而更接近最优水平,所以本文预测公司治理机制对风险承担有正的影响。因为在公司治理机制中,董事会结构和所有权结构对公司决策起了关键性的作用,所以本文对公司治理机制的分析主要是基于董事会结构和所有权特征。

(一)董事会结构与公司风险承担

董事会对管理层的有效监督应该是内部董事和外部董事的结合[11]。相应地,董事会的独立性是保证董事会有效保护投资者的关键,董事会的独立性则取决于两个方面,即独立董事的比例和总经理与董事会主席两职合一情况。

当董事长与总经理两职合一时,这使得董事会的独立性受到严重威胁,容易导致董事会丧失独立性[12],许多监督机制形同虚设,董事长或总经理几乎完全控制企业的经济决策。当董事长(总经理)的私人收益较大时,为了维护私人收益,董事长可能选择低风险性的投资项目。由此,本文提出假设:

假设1:董事长与总经理两职合一与企业风险承担负相关。

理论上,由于独立董事不受管理层的控制,所以与内部董事相比,独立董事更能有效地监督管理层,防御管理层机会主义行为,从而保护股东利益[12]。有学者研究指出,独立董事占董事会席位越高,董事会独立性就越强,公司治理机制越完善,越能有效地行使权力来监督管理层[13-14]。所以本文预期,董事会独立性(独立董事占董事会比例)的提高将会促进企业的风险承担。由此,本文提出假设:

假设2:独立董事比例与企业风险承担之间呈正相关关系。

(二)大股东控制与公司风险承担

由于享有大量的现金流权和控制权收益,大股东有足够的动机来搜集信息以及监督管理层和企业经营决策[5-15-16-17]。大股东持股比例决定了两种效应:一是壕沟效应(entrenchment effect),二是协同效应(alignment effect),这两种效应进而影响了其行为动机。大股东持股比例在较低水平上增长时,其对企业的控制能力也逐渐增强,此时,其控制权和现金流权出现了分歧,壕沟效应大于协同效应,大股东会利用其控制权追求控制权私人收益。大股东私人收益或内部人私人收益会影响他们对投资风险的选择。公司内部人将使用企业内部资源来追求私人收益,例如通过关联交易等手段掏空转移公司资源,而忽视价值创造型的风险性项目。随着大股东持股比例的提高,其越有动机去创造财富而不是去掠夺财富,因为对于大股东而言其本身的代理成本最终还是由自身承担[5-15-16-17]。有学者提出当控制权私人收益对大股东更为重要时,他们可能承担更加稳健性的项目来确保那些私人收益[4]。但随着大股东控股比例的上升,其控制权与现金流权分离越小,协同效应大于壕沟效应,大股东有动机通过承担风险性的项目来增加企业的利润,追求企业的长期发展。由此,本文提出假设:

假设3:大股东持股比例与公司风险承担之间存在正U型关系。

(三)管理层持股与公司风险承担

代理人的风险规避导致了机会主义行为的产生,委托人则希望代理人能够最大化企业的价值[18-15]。代理人和委托人之间的风险偏爱差异导致委托一代理关系中道德风险问题的产生。公司治理的挑战是建立监督和激励机制,来改变代理人的风险偏爱取向,使得将他们的利益与委托人的利益形成一致[19]。对管理层的激励机制越有效,管理层就越有动力通过承担风险项目来创造企业价值。而如何设计和实施对管理层的有效激励约束机制,促进管理层努力工作并与所有者(委托人)的目标尽可能保持一致是公司治理结构所要解决的一个核心问题[20]。有学者提出,增加高管持股比例能够将管理层和外部股东之间利益更好地协同起来,进而增加企业价值[20]。当持股增加时,由于管理层能够内部化成功的风险投资项目的收益,所以价值增加型的风险承担行为也会增加。当管理层持股比例较低时,可能存在壕沟效应(entrenchment effect)[10],管理层倾向于保护自己的工作声誉,而承担较低的风险。有学者提出股票期权能够激励管理层做出高风险的投资和融资决策,因而抵消管理层对公司异质性风险的规避[6]。由此,本文提出假设:

假设4:管理层持股与公司风险承担之间存在正相关关系。

(四)所有权性质与公司风险承担

企业的所有权安排,作为控制企业行为的治理机制,可能影响了企业投资决策[21]。公有产权和私有产权的不同界定给人们提供了不同激励—约束机制,因此人们在面对不同的产权安排时会做出不同的反应。在公有制的情况下,资源没有明确的产权归属,因此人们利用这一公有资源时,就有可能面临他人分享其收益或者替他人承担成本的风险。而在私有制下,人们使用其个人资源时,资源所产生的收益和成本完全由其个人承担[22]。所有权通过赋予所有者剩余控制权和剩余索取权,从而直接塑造了所有者的激励机制和行为模式,科学的所有权安排可以提高公司的经营效率。

中国上市公司的所有权安排与西方成熟市场有着显著的不同,最显著的区别就是我国目前大多数上市公司被各级政府控制,政府通过控股国有企业,影响企业的实际控制权和剩余索取权的结构安排,进而影响了企业的行为模式。政府控股会导致所有人监督的缺位和内部人控制问题,而将会影响公司风险承担。对于我国现实情况来说,“放权让利”改革使得国有企业管理层掌握了企业的经营管理权,作为国有企业控股股东的政府几乎不具体参与企业的经营决策,这使得企业管理层成为内部控制人,在信息不对称和激励不相容情况下,内部控制人有动机和能力通过安排公司经营决策以使自己效用最大化,通过控制企业的经营、使用企业内部资源来追求私人收益,包括以股东为代价来分散公司资源来追求私人收益。私人收益的获取则影响了他们对投资风险的选择,内部控制人可能为了保护他们的私人收益,可能在决定企业投资时倾向保守,放弃那些价值提高型的风险性项目,避免自己的安逸生活被打破。私人收益越重要,内部控制人在选择投资项目时将更加风险规避,内部人对私人收益的追求必然导致企业风险性的项目投入较低,即较低的风险承担。

监督是解决上述所有人和管理层两权分离所导致的内部人控制问题的一种机制。监督则需要搜集信息和处理信息,信息不对称的存在使得搜集信息和处理信息都具有一定的成本,所有人在实施监督时必然会对实施监督的成本与收益进行权衡。作为国有企业实际控制人的政府及其官员本身既是委托人又是代理人,在终极所有者缺位的情况下,政府以及政府官员缺乏动力去监督国有企业内部人的经营行为。有学者认为,由于国有企业的所有者是全体国民,这就导致国有企业所有权的高度分散,因此国有企业的所有者没有什么动力去监督管理层,搭便车更是其理性的选择。基于监督上的差异,Alchian做出了国有企业比私有企业内部效率更低的结论[22]。

此外,政府控股的上市公司存在的预算软约束问题也抑制了其风险承担。在我国,政府控股的上市公司通常承担了政府的政策性负担,如就业、税收和社会稳定等,所以当企业面临困境时,政府不愿意让其控股的上市公司破产,往往会利用手中的权利和掌握的资源来为困境企业提供支持和援助。政府对其控股上市公司的“父爱主义”,降低了国有企业通过承担风险性项目来获取竞争优势的动力。

对于私有产权控制的上市公司来说,企业的现金流权与控制权的相对高度统一,私有企业的所有人有足够的动力来对企业的经营决策实施监督和管理,使得私有企业的内部控制人问题远远弱于国有企业。而且,私有企业的所有人努力经营好企业的动机十分强烈,为了追求企业的长期发展,提升企业的竞争力,私有企业所有人会根据市场竞争情况来进行风险项目的选择。由此,本文提出假设:

假设5:与非政府控股企业相比,政府控股与公司风险承担负相关。

三、研究设计

(一)样本选取与数据来源

本文选取了2006—2011年所有在上海证交所和深圳证交所进行交易的非金融类A股上市公司来作为我们的样本来源。为获得更为稳健的风险承担变量,本文剔除累计上市年限小于三年的公司。本文所使用的数据包括企业财务特征数据和公司治理数据。其中,本文所使用的上市公司年度财务报告来自于中国证监会指定的信息披露网站——巨潮资讯网(www.cninfo.com.cn),企业财务特征和股票收益数据来自国泰安数据库(CSMAR),公司治理数据来自CCER数据库。

(二)模型设定与变量定义

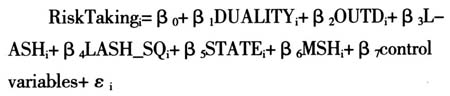

为检验本文提出的研究假设,构建的模型为:

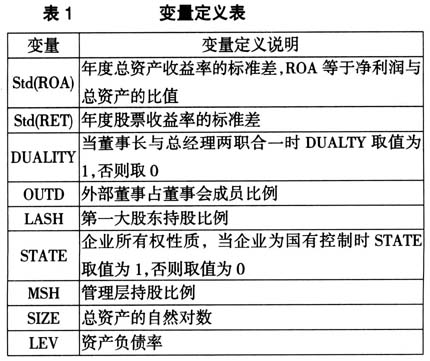

其中,RiskTaking表示公司风险承担,本文借鉴已有学者的研究[4],从两个角度测度公司风险承担,即(1)公司盈余波动性(Std(ROA),(2)股票收益的波动性(Std(RET);解释变量分别是董事长与总经理两职兼任情况(DUALITY)、外部董事比例(OUTD)、第一大股东持股比例(LASH)、政府控股(STATE)和管理层持股比例(MSH),我们也控制了其他可能影响公司风险承担的特征变量,如企业规模(SIZE)、资产负债率(LEV)以及年度和行业变量,变量的具体定义如表1所示。在模型中,解释变量为样本期的均值。本文使用的统计软件为Stata9.0。

四、实证结果与分析

(一)变量的描述性统计分析

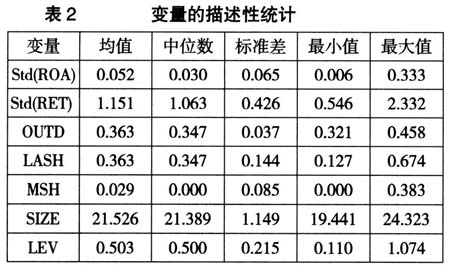

表2报告了变量的描述性统计分析结果。为了减轻异常值的影响,本文在表2以及以下分析中对所有指标利用Winsorize方法对变量在3%水平上的极端值进行了处理。

本文也对模型中各变量进行了Pearson相关分析,表3的Pearson相关分析结果显示,Std(ROA)与OUTD显著正相关、与STATE显著负相关,Std(RET)与DUALITY和STATE负相关、与MSH正相关。这初步说明,外部董事比例和管理层持股能够促进企业风险承担,董事长与总经理两职合一和政府控股能够降低企业风险承担。

(二)公司治理与风险承担:回归分析

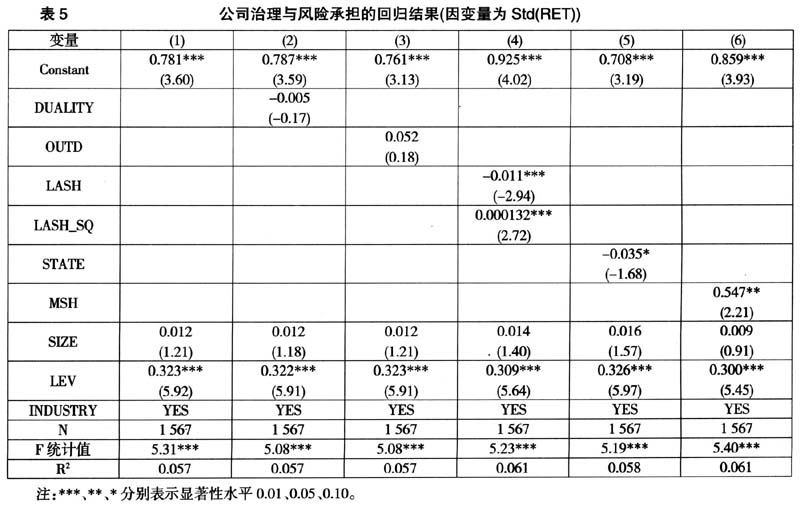

下页表4和表5分别报告了公司治理与风险承担关系的回归结果,其中表4是以公司盈余波动性来衡量公司风险承担,表5是以股票收益波动性来衡量公司风险承担。

表4第1列是只纳入控制变量的回归结果,从表4中第1列可见,企业规模与企业风险承担显著负相关,这说明大企业不愿承担风险,小企业更有动力承担风险。企业资产负债率与风险承担显著正相关,这说明财务状况越差公司越愿意承担风险。

表4的第2列至第6列是在第1列的基础上引入了公司治理变量,从中可以发现,在控制了影响企业风险承担的公司特征变量、行业和年度变量之后,外部董事比例与风险承担显著正相关,第一大股东持股比例与风险承担呈显著正U型关系,政府控股与风险承担显著负相关。所有回归模型均控制了行业效应和年度效应,限于篇幅本文没有报告回归结果。

表5的第2列至第6列是在第1列的基础上引入了公司治理变量,从中可以发现,在控制了影响企业风险承担的公司特征变量、行业和年度变量之后,第一大股东持股比例与风险承担呈显著正U型关系,政府控股与风险承担显著负相关,这说明与私有产权控股企业相比,政府控股不利于激励企业承担风险,管理层持股比例与风险承担显著正相关。表5的回归结果与表4基本类似。

表4和表5的结果综合说明,外部董事比例与公司风险承担显著正相关,这说明随着外部董事比例的提高,能够降低企业管理层不愿承担风险的代理问题,进而激励企业承担风险。第一大股东持股比例与风险承担呈显著正U型关系,这说明随着第一大股东持股比例的提高,协同效应大于壕沟效应,激励企业承担风险追求长期价值。政府控股与风险承担显著负相关,这说明与私有产权控股企业相比,政府控股企业不愿承担风险。管理层持股比例与风险承担显著正相关,这说明管理层持股能够将管理层个人利益与企业利益联系起来,促使管理层承担风险,创造价值。

五、结论

公司风险承担是支持公司生存与发展、乃至经济长期增长的一项基本要素,但是由于控制权私人收益和代理问题的存在,使得公司控制人不愿承担风险,进而给公司带来严重的价值损失。相应地系统研究公司风险承担的动机和影响因素显得十分必要。在我国这样的转型经济中,是否存在有效的公司治理机制来激励公司风险承担,本文对此问题进行了探讨。具体来说,本文以中国上市公司2006-2011年数据为样本,结合中国上市公司的公司治理环境,实证考察了公司治理对公司风险承担的影响。研究发现,完善的公司治理机制,能够抑制内部控制人的私人收益,积极地推动我国上市公司的风险承担,具体来说,董事会中外部董事比例与公司风险承担呈正相关关系,大股东持股比例与公司风险承担之间存在U型关系,管理层持股有利于激励公司风险承担,私有产权控股对公司风险承担有正的影响。

本文的结论有助于全面、深入地了解我国公司风险承担行为及其决定机制,并为我国当前公司治理功效的评价及相应的公司治理机制设计提供有益的知识,同时也为相关部门就完善我国公司治理、规范公司风险承担、保护投资者利益、促进经济持续健康发展提出有价值的建议。

参考文献:

[1]Wright, P., Ferris, S. P., Sarin, A., Awasthi, V. Impact of Corporate Insider, Blockholder, and Institutional Equity Ownership on Firm Risk Taking[J]. Academy of Management Journal, 1996, 39(2):441-463.

[2]Acemoglu, D., Zilibotti. F. Was Prometheus Unbound by Chance? Risk, Diversification, and Growth[J]. Journal of Political Economy, 1997, 105(4): 709-751.

[3]De Long, J. B., Summers, L. H. Equipment Investment and Economic Growth[J]. Quarterly Journal of Economics, 1991, 106(2):445-502.

[4]John, K., Litov, L., Yeung, B. Corporate Governance and Risk-Taking[J]. Journal of Finance, 2008, 63(4).

[5]Jensen, M. C., Meckling, W. H. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure[J].Journal of Financial Economics, 1976,(3):305-360.

[6]Smith, C., Stulz, R. The Determinants of Firms' Hedging Policies[J]. Journal of Financial and Quantitative Analysis, 1985,20(4): 391-405.

[7]Guay, W. R. The Sensitivity of CEO Wealth to Equity Risk: An Analysis of the Magnitude and Determinants[J]. Journal of Financial Economics, 1999, 53(1):43-71.

[8]Alchian, A. A., Demsetz, H. Production, Information Costs, and Economic Organization[J]. American Economic Review, 1972,62(5):777-795.

[9]Amit, R., Livnat, J. Diversification and the Risk-Return Trade-Off[J]. Academy of Management Journal, 1988,(31).

[10]Denis, D. K., McConnell, J. J. International Corporate Governance[J]. Journal of Financial and Quantitative Analysis,2003, 38(1):1-36.

[11]Fama, E., Jensen. M. C. Separaton of Ownership and Control[J]. Journal of Law and Economics, 1983,(26):301-325.

[12]Goyal, V. K., Park. C. W. Board Leadership Structure and CEO Turnover[J]. Journal of Corporate Finance, 2002, 8(1):49-66.

[13]Beasley, M. An Empirical Analysis of the Relation between Board of Director Composition and Financial Statement Fraud[J]. The Accounting Review, 1996, 71(4):443-460.

[14]Morck, R., Shleifer, A., Vishny, R. W. Management Ownership and Market Valuation: An Empirical Analysis[J].Journal of Financial Economics, 1988, 20(1):293-315.

[15]Shleifer, A., Vishny, R. Large Shareholders and Corporate Control[J]. Journal of Political Economy, 1986, 94(3).

[16]Grossman, S., Hart, O. Takeover Bids, the Free-Sider Problem and the Theory of the Corporation[J]. Bell Journal of Economics, 1980,(11):42-64.

[17]Amihud, Y., Lev, B. Risk Reduction as a Managerial Motive for Conglomerate Mergers[J]. The Bell Journal of Economics,1981.(12): 605-617.

[18]Baysinger, R. D., Kosnik, B. D., Turk, T. A. Effects of Board and Ownership Structure on Corporate R&D Strategy[J].Academy of Management Journal, 1991, 34(1): 205-214.

[19]Tosi, H. L., Gomez-Mejia, L. R. The Decoupling of CEO Pay and Performance: An Agency Theory Perspective[J].Adminstrative Science Quarterly, 1989, 34(2):169-190.

[20]青木昌彦,钱颖一.转轨经济中的公司治理结构——内部人控制和银行的作用[M].北京:中国经济出版社,1995.

[21]Kochhar, R., David, P. Institutional Investors and Firm Innovation: A Test of Competing Hypotheses[J]. Strategic Management Journal, 1996, 17(1):73-84.

[22]Alchian, A. A. Some Economics of Property Rights[J].Politico, 1965, 30(4).^