内容提要:国有企业是中国社会主义市场经济体系的重要组成部分。其竞争力评价方法论是构建“一个标杆、三个层次、五个维度、一种综合指数”的国有企业竞争力评价模型,从国际比较的视角出发,应用统计数据对2003年至2011年国有企业竞争力进行定量评价。国有企业特别是中央企业的经营规模和资产规模大幅度提高,与欧美日企业的相对差距迅速缩小,并实现了对日本的超越;利润水平持续保持在较高水平,行业领军企业不断涌现,但与欧美日企业相比,市场集中度水平还有待进一步提升;科技研发投入大幅增加,科技研发支出强度显著提升,海外资产规模持续扩大,成为中国“走出去”战略的主力军;节能减排领域仍存在较大挑战,单位营业收入能源消耗量和二氧化碳排放量与欧美日企业的相对差距较大;对社会和谐的贡献突出,对公共财政贡献和就业创造贡献产生了极为显著的正外部性。

关键词:国有企业/中央企业/竞争力/世界500强作者简介:胡鞍钢,清华大学公共管理学院教授,北京100084;魏星,清华大学公共管理学院助理研究员,北京100084;高宇宁,清华大学公共管理学院助理研究员,北京100084

企业兴、国家兴,企业强、国家强。过去的十年,是中国改革发展的“辉煌十年”,使中国的经济实力、综合国力又上了一个新的台阶,实现了对美国、欧盟和日本三大经济体的快速赶超。按市场汇率计算,中国国内生产总值占世界总量比重由2002年的4.4%提高到2011年的10.4%,与美国、欧盟和日本的GDP相对差距由2002年的7.28倍、6.45倍和2.74倍缩小为2011年的2.07倍、2.41倍和0.80倍。①而推动中国经济实现快速赶超的核心因素是中国企业的集体崛起,特别是作为社会主义市场经济支柱的国有企业以及作为“精锐部队”的中央企业的加速崛起和加速追赶。这是中国经济改革特别是国有企业改革的重大红利和成功标志。

那么,如何评价中国国有企业的竞争力?与欧美日世界一流企业相比,中国国有企业目前处于什么样的位势?赶超世界一流企业的趋势是怎样的?优势与差距体现在哪些方面?本文将尝试回答这些问题。

一、方法与数据

衡量国有企业竞争力有多种方法和不同视角,从不同方法和视角进行研究,会有不同结论。本文研究国有企业竞争力的目的在于评价中国国有企业改革的实际效果,从目标一致法的角度来回答这一改革是否实现了党的十五届四中全会决定所提出的2010年目标。②本文从国际视角在总体上定量评价国有企业竞争力的变化,特别是利用世界500强的数据进行国际比较和动态比较,以便能够得出总体评价、动态评价和多维评价。

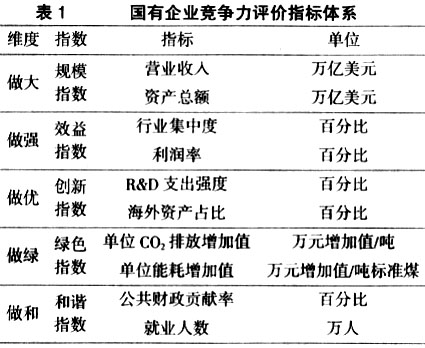

本文将国有企业竞争力评价的方法论概括为:“一个标杆、三个层次、五个维度、一种综合指数”。“一个标杆”是指以世界500强企业作为评价标杆,将中国国有企业与美国、欧盟、日本三大经济体的企业进行比较;“三个层次”是指非金融国有企业、中央企业和进入世界500强的中央企业;“五个维度”是指国有企业竞争力评价的方法包含“做大”、“做强”、“做优”、“做绿”和“做和”五个体系;“一种综合指数”是指利用几何平均数的方法计算国有企业或中央企业的综合竞争力,以美国为追赶对象,来看中国企业是如何后来居上、快速追赶的,从而形成总体评价。

(一)国有企业竞争力的评价标杆:世界500强企业

企业竞争力评价是一个相对概念,这一相对概念体现在两个方面,一是进行横向比较,反映出国与国之间企业竞争力的高低或企业与企业之间竞争力的强弱;二是进行纵向比较,即比较同一对象在不同时间段内竞争力水平的高低和变化趋势。国有企业是代表中国企业参与国际竞争的“国家队”,国有企业的竞争对象主要不是国内其他类型企业,而是世界500强企业,他们是真正的世界大企业和行业龙头企业。本文认为,国有企业竞争力的标杆就是集中在欧美日三大经济体中的世界一流企业,他们具有超长跨国经营历史,超大经营规模,极强盈利能力,高度市场占有率,不仅是世界行业发展的引领者、核心技术创新者、知名品牌拥有者,还是国内和国际市场垄断者或独占者。因此世界500强企业就是一个典型的世界大企业的奥运会竞赛,从这个角度比较更具代表性、典型性,如同“水(国家经济实力)涨(大企业)船高、水落船低”,直接与间接反映了国家竞争力的变化,因为企业是国家财富的创造者,大企业是企业的“精锐部队”,世界500强就是最大的战场,最激烈的商战。

(二)国有企业竞争力的三个层次

按照现行的国有企业监督管理权限,我国的国有企业划分为中央企业(包括国资委监管的中央企业,银监会、保监会和证监会监管的中央金融企业,国务院其他部门或群众团体监管的中央部门企业)和地方企业。为了全面地评估我国国有企业的竞争力水平,本研究构造了三个逐级嵌套的国有企业统计口径,并设定相应的对比标杆,包括非金融国有企业、国资委监管的中央企业(简称“中央企业”)和进入世界500强的国资委监管中央企业,③其对应的评价标杆分别是欧美日的非金融企业和进入世界500强的非金融企业。

(三)国有企业竞争力评价的五个维度:“五角星”竞争力模型

本文构建了国有企业竞争力评价的“五角星”模式,包括:“做大”、“做强”、“做优”、“做绿”和“做和”五个体系。“做大”主要衡量企业的经营收入规模和资产规模,评价企业是否在经营规模上进入世界前列;“做强”主要衡量企业的市场占有率和盈利能力,分析企业的经营绩效,评价企业是否具有较强的市场竞争力,是否在世界同行业中处于领头羊地位;“做优”主要衡量企业的科技研发能力和资源配置能力,分析企业的创新成长性和持续发展能力,评价企业是否能够引领世界同行业发展方向,是否在行业全球投资体系中占有举足轻重的地位,成为真正意义上的中国跨国公司或全球企业,也反映企业运用和配置全球生产要素的能力;“做绿”主要衡量企业的能源消耗和二氧化碳排放强度,分析企业的负外部性,衡量企业是否能够率先实现营业收入与能源消耗、污染排放脱钩,是否形成绿色竞争力,在绿色发展方面进入世界同行业前列;“做和(谐)”主要衡量企业对国家公共财政和创造就业的贡献,评价企业对社会发展的正外部性,并与世界同行相比较(见表1)。以上五类共计10个量化指标,既非常直观简洁,又便于统计分析,能够客观地反映国有企业竞争力,由于采用世界500强企业进行国际比较,更能充分反映国有企业的国际竞争力。

(四)国有企业竞争评价综合指数计算:中国企业追赶美国企业

国有企业竞争的计算方法借鉴联合国开发计划署(UNDP)公布的人类发展指数(HDI)的计算方法,在指标计算上采取先按类别计算算术平均数

,而后合成几何平均数

,而后合成几何平均数 。该方法的特点是可回溯、可比较,既方便合成,又能够分类评估,是国际上通行的构建综合性评价指数的有效方法。需要指出的是,几何平均数法强调企业竞争力五个体系之间相对平衡,单个方面的畸高并不会带来竞争力综合指数的显著提高,而单方面的短板则会引起竞争力综合指数的明显下降。

。该方法的特点是可回溯、可比较,既方便合成,又能够分类评估,是国际上通行的构建综合性评价指数的有效方法。需要指出的是,几何平均数法强调企业竞争力五个体系之间相对平衡,单个方面的畸高并不会带来竞争力综合指数的显著提高,而单方面的短板则会引起竞争力综合指数的明显下降。

在本文中,将美国世界500强非金融企业作为追赶对象,其综合竞争力指数视为1.00,再计算中央企业的综合竞争力指数,以此反映中央企业作为一个整体追赶美国企业的动态过程和主要路径。

二、做大:经营规模和资产规模评估

“做大”是企业竞争力提升的首要特征。中国企业的集体崛起体现在企业经营规模的迅速扩大,无论是国有非金融企业,还是中央企业,在过去十年营业收入和资产规模都大幅提高。这一趋势与中国经济的快速赶超是一致的,在2010年按汇率法计算的中国国内生产总值超过日本成为世界第二大经济体的同时,不同统计口径的企业营业收入和资产总额也在2010年前后相继超过日本。

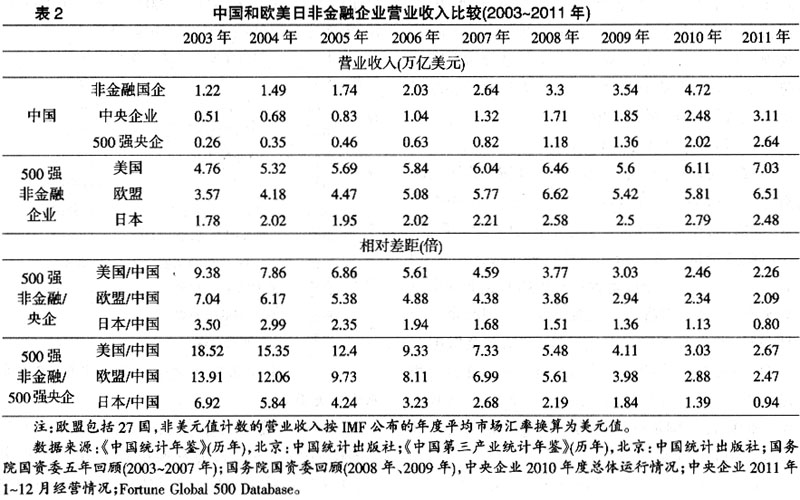

从营业收入规模看,中国国有企业迅速壮大,与欧美日之间的相对差距不断缩小。首先,中国国有非金融企业营业收入总额从2003年的1.22万亿美元大幅度增长至2010年的4.72万亿美元,年均增长率达到17.7%;④其次,中央企业迅速崛起,营业收入从2003年的0.51万亿美元增加到2011年的3.11万亿美元,年均增长率达到21.6%,营业收入规模与美国世界500强非金融企业的相对差距由2003年的9.38倍缩小到2011年的2.26倍,与欧盟的相对差距由2004年的7.04倍缩小到2011年的2.09倍,与日本的相对差距由2004年的3.50倍缩小到2011年的0.80倍;再次,中央企业中的世界500强企业代表了中央企业率先崛起的部分,进入世界500强的中央企业营业收入占全部中央企业的比重从2003年的50.6%迅速上升至2011年的84.6%,在2012年度的世界500强榜单中,41家上榜中央企业的营业收入规模达到2.64万亿美元,⑤已超过日本上榜的54家非金融企业的2.48万亿美元,与欧美日世界500强非金融企业的相对差距显著缩小(见表2)。需要特别指出的是,在危机年份,如2008年至2011年,中国企业相对于美日欧企业的相对差距大幅缩小,对于美欧日企业而言,危机是企业发展的寒冬,但对于快速崛起的中国企业而言,政府与企业应对危机的成功决策和快速调整使危机在一定程度上成为加速赶超、加速发展的重要契机。

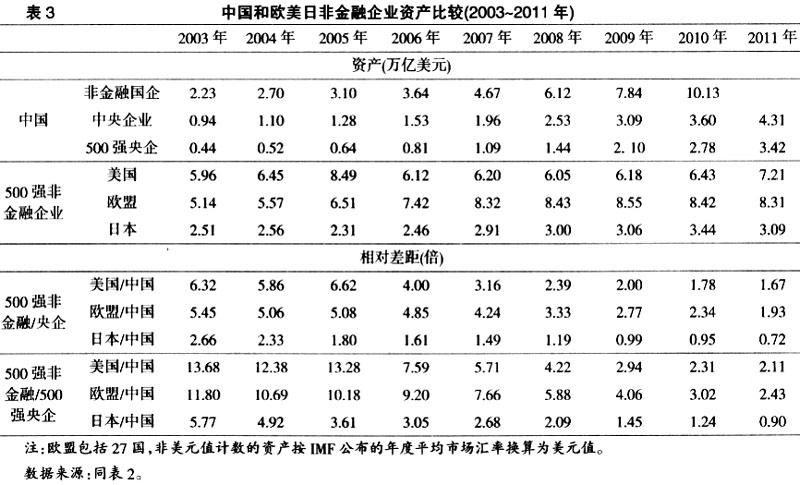

从资产规模看,中国企业与欧美日企业相比具有资产规模相对较大和增长速度相对较快的特点。首先,2010年中国国有非金融企业资产规模为10.13万亿美元,是2003年的4.54倍,国有企业占全部非金融企业资产比重稳中有升,从2003年的48.8%小幅上升至2011年的49.9%;其次,中央企业的资产规模稳步上升,与欧美日世界500强非金融企业的相对差距不断缩小,中央企业资产规模从2004年的1.10万亿美元增加到2011年的4.31万亿美元,年均增长率为21.6%,与美国的相对差距由2003年的6.32倍下降到2011年的1.67倍,与欧盟的相对差距由2003年的5.45倍下降到2011年的1.93倍,与日本的相对差距由2003年的2.66倍缩小到2011年的0.72倍,中央企业作为一个整体,在2008年,资产规模已超过日本当年全部的世界500强企业;最后,中央企业中的世界500强企业资产规模也大幅提高,从2003年的0.44万亿美元上升到2011年的3.42万亿美元,在2012年度的世界500强榜单中,上榜的41家中央企业的资产规模已超过日本上榜的54家非金融企业的资产规模(见表3)。

三、做强:利润水平和市场集中度评估

“做强”是企业竞争力提升的直接表现。企业“做大”与“做强”之间具有紧密的相关关系,企业经营和资产规模的扩张是企业盈利水平和市场集中度提高的前提条件。在中国企业“做大”的同时,“做强”的趋势也已初现端倪,国有企业特别是中央企业,迅速实现“做强”,企业利润水平持续保持在较高水平,在近年国际性经济危机频现的情况下,利润水平总体稳定;同时,行业领军企业不断涌现,在炼油、电信、建筑、海运等行业已形成国际龙头企业,进入世界500强的中国企业行业覆盖面不断扩大,但与欧美日世界500强企业相比,市场集中度水平还有待进一步提升。

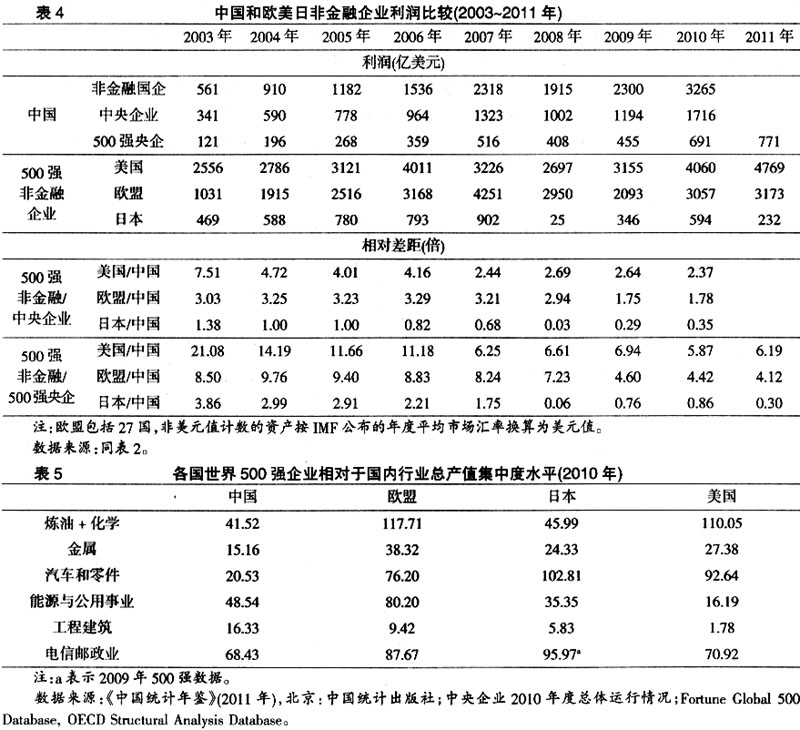

从企业利润规模看,国有企业特别是中央企业的盈利能力近年来显著提高,中央企业与美欧日世界500强非金融企业利润的相对差距大幅下降,由2003年的7.51倍、3.03倍和1.38倍缩小到2010年的2.37倍、1.78倍和0.35倍。对比营业收入和利润总额可以发现,中央企业的营业收入和利润总额相对于世界500强企业的比重大体一致,也就是说,两者间盈利水平基本相当,中央企业在近年来并没有出现明显的利润下滑现象(见表4)。

在世界500强企业中,中国国有企业不仅在电信、炼油等市场集中度高的产业中进入500强的数量迅速上升,而且开始在市场竞争激烈的机械、海运、工程建筑、计算机等产业实现新的突破。2002年中国国有企业在世界500强中覆盖了6个行业;2005年,增加至8个;2012年覆盖行业达到22个。而美国在世界500强50个行业中的行业覆盖面一直保持在45个左右。中国世界500强企业的市场集中度水平与美欧日的世界500强企业相比仍存在较大的差距,按行业世界500强企业营业收入与各国行业总产值的比值计算,中国在炼油、电信、能源、金属和企业行业的集中度水平显著低于美国、欧盟和日本的世界500强企业。按各国世界500强企业营业收入占全球行业总产值的比重计算,美国和欧盟在炼油化工、制药、汽车等行业的全球垄断地位十分明显,其世界500强企业占全球行业总产值的比重高达四分之一至三分之一,中国目前只有炼油化工一个行业在2010年超过了世界行业总产值比重的10%,与欧美国家相比仍有较大差距(见表5)。从这个意义上看,中国的世界一流企业不是是否出现垄断的问题,而是集中程度还远远不够的问题。

四、做优:科技创新和国际资源配置能力评估

“做优”是企业实现基业长青的关键之所在。“做大”和“做强”只是企业成功的一个侧面,而能否“做优”则是决定企业不断成长、不断壮大、迈进企业发展成熟期的原动力。对于“做优”的界定主要包含两方面内容,其一是科技创新的能力,主要以科技研发支出强度来衡量;其二是资源配置能力,主要以企业海外资产规模来衡量。

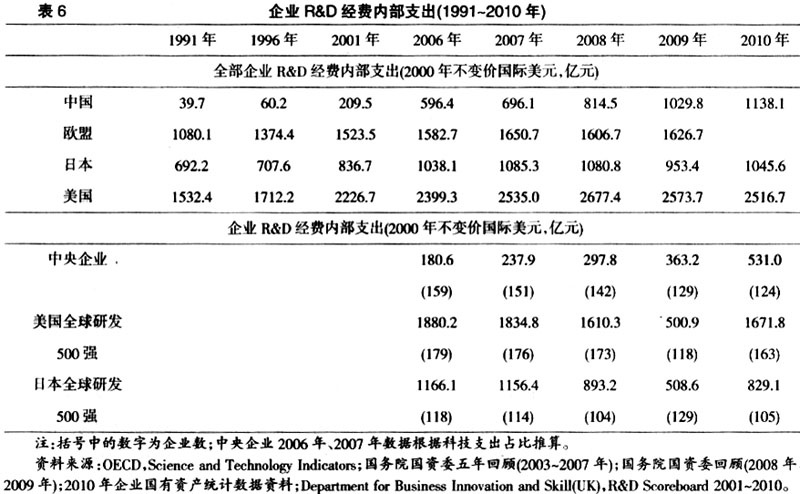

中国企业科技研发投入大幅增加,国有企业特别是中央企业是科技研发投入的主要来源。中国的企业R&D经费内部支出从1991年到2001年增长了5倍,从39.7亿美元增长到209.5亿美元,之后的9年又增加了5倍,达到1029.8亿美元。2009年中国的R&D经费已经超过日本的953.4亿美元,接近美国的企业R&D经费内部支出的五分之二。中央企业作为一个群体,在R&D经费内部支出方面与美国和日本领先企业群体存在一定差距,但差距不断缩小。2006年至2010年,中央企业的R&D经费增加了两倍,从180.6亿国际美元增加到533.3亿国际美元,由2006年只相当于美国179家世界研发500强企业的十分之一和日本118家世界研发500强企业的15%,提高到2011年相当于美国163家世界研发500强企业的三分之一和日本105家世界研发500强企业的64%。以研发投入最为密集的制造业为例,按美元现价计算,中国制造业R&D经费内部支出与德国的总量接近,但其支出强度相对较低,德国、日本和美国的高技术产业R&D支出约相当于其增加值的五分之一、十分之三和五分之二,而中国仅为5%。同样,中国中高技术制造业的R&D支出强度同样也只相当于这三国的三分之一到四分之一。具体分所有制来看,2008年第二次经济普查数据显示,制造业国有控股企业的R&D支出达到167亿美元,占全行业的40%,国有控股企业的高技术制造业R&D支出强度高出全行业平均的一倍以上,特别是像航空航天器制造,其强度已经和欧美日企业水平接近(见表6)。

考察企业“做优”的另一个重要指标就是企业的海外资产规模,特别是目前在企业“走出去”的大战略背景之下就显得尤为重要。2004年以来,中国的非金融对外直接投资存量迅速增长,从447.8亿美元增加到2 619.6亿美元,从相当于美国的四十分之一增加到接近十分之一。经过价格调整的非金融企业的海外资产总额,美国在2008年已经接近10万亿美元,这一规模大约相当于其非金融企业总资产的三分之一。中国目前还没有完整的统计数据,《中国对外直接投资统计公报》的估计认为2010年整体规模已经超过1.5万亿美元,大约相当于中国非金融企业资产总规模的11%。根据国资委的统计,2010年年底,中央企业的海外资产总额已经达到7 798.9亿美元,相当于总资产的31.6%,但与美国的大企业仍有较大差距。2010年,美国在按海外资产排名的世界跨国企业100强中的21家的海外资产总规模达到1.84万亿美元,超过金融危机之前并达到历史最高水平。这一规模为中央企业海外总资产的2.5倍,其中最大的通用电气一家2010年的海外资产就达到5 516亿美元,达到中央企业海外资产总规模的70%。⑥目前,中央企业仍然是企业“走出去”的主体。在非金融类对外直接投资的流量中,尽管与2008年的86%相比略有下降,2010年中央企业的比重为70%。对外直接投资的存量中,中央企业的比重从2004年的85.5%下降到2010年的77%。

五、做绿:节能减排评估

“做绿”是实现企业可持续发展的必由之路。第四次工业革命――绿色工业革命的发生和发展,既是时代的召唤,也是历史的必然,只有充分利用绿色工业革命带来的契机,调整经济结构、“绿化”产业结构、深刻转变经济发展方式,才能既有利于本国经济、社会、生态发展水平的提高,又能在未来的全球经济格局中占据有利位置。⑦企业是社会创新的主体,也是推动绿色发展创新的主体,企业能否实现能源消耗强度和二氧化碳排放强度的降低将是决定一个国家能否成功构建资源节约型与环境友好型社会的关键之所在。通过对企业能源消费总量及强度以及二氧化碳排放总量及强度的分析,可以发现,无论是能源消费强度,还是二氧化碳排放强度,中国企业,特别是中央企业与美欧相比呈现“双高”特征,单位产值能源强度和二氧化碳排放水平与美欧企业存在较大差距。可见,如何实现“做绿”将是中国企业崛起过程中的艰巨任务。

中国在2010年已超过美国成为世界最大的能源消费国,中国企业也在2009年超过美国,成为世界企业能源消费第一大国。2009年,中国企业的能源消费总量已经达到16.06亿吨标准油,高于美国当年的14.92亿吨的消费量。按汇率法计算的中国能源消费强度远高于欧美。虽然中国企业的平均能源消费强度从2004年的0.67吨标准油/千美元增加值下降到2009年为0.52吨标准油/千美元增加值,但仍比欧盟和美国的0.22吨和0.28吨高出1倍左右。为了修正汇率法对于中国企业增加值的低估,利用购买力平价方法进行调整后可以发现,中国企业的能源消费强度在过去几年比较稳定,仅略高于美国的平均水平,在2009年为0.30吨标准油/千国际美元增加值。⑧中央企业的能源消费总量从2004年的4.7亿吨上升到2010年的8.98亿吨标准煤,⑨占全部企业的比重基本没有变化,从28.1%上升到30.8%。这一比例远高于中央企业的营业收入占全部企业营业收入的比重,因此与全部企业平均水平相比,中央企业的综合能耗水平相对较高,2004年,中央企业万元现价产值综合能耗为1.1吨标准煤,而全部企业为0.68吨;到2010年,全部企业平均水平已经下降到0.34吨,而中央企业仍高达0.84吨。但需要指出的是,中央企业的高能耗与其产业结构有直接关系,以2009年为例,华能、大唐、华电、国电、中电投、三峡总公司和中广核集团七家中央企业合计占全国电力装机容量的51.2%和发电量的50.2%,因此不区分能源行业与非能源行业的综合能耗数据在较大程度上高估了中央企业的平均能耗水平。

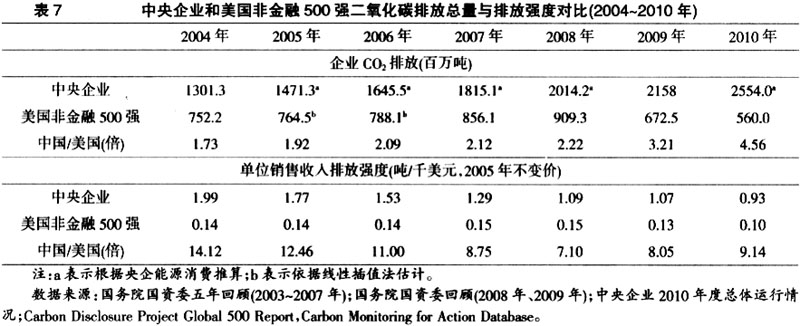

中国企业部门的二氧化碳排放远高于欧美国家,在2003年超过欧盟27国,2009年达到62.7亿吨,相当于欧盟27国的2.3倍,到2010年排放进一步上升到67.9亿吨,相当于美国的1.5倍。从排放强度来看,中国的企业部门更是远高于欧美。汇率法计算的排放强度从2004年的3.15吨/千美元下降到2009年的2.15吨/千美元,下降近三分之一,但是仍然相当于欧盟27国排放强度的4倍,到2010年已经下降近一半到1.96吨,但仍为美国的2.3倍。通过购买力平价修正后的数据,中国2010年的排放强度为1.15吨/千国际美元,相当于美国的1.4倍。依据“碳公开项目”(Carbon Disclosure Project)和“碳监测行动”(Carbon Monitoring for Action)公布的数据,可以比较中央企业和美国世界500强非金融企业的二氧化碳排放水平。根据测算,中央企业的二氧化碳排放大约从2004年的13.0亿吨上升到2010年的25.5亿吨,相当于美国全球500强企业的倍数,先是从2004年的1.73倍缓慢上升至2008年的2.22倍,而后由于金融危机的影响导致美国世界500强企业二氧化碳排放量大幅下降,这一倍数进一步上升到2010年的4.56倍。美国全球500强企业二氧化碳排放的大幅下降很大程度是由于其产出的下降而带来的,并导致单位产出的排放强度出现了比较明显的下降,相比危机之前的0.14―0.15吨/千美元,到2010年已下降至0.10吨/千美元。虽然中央企业的排放强度也出现了大幅下降,从2004年的1.99吨/千美元下降一半到2010年的0.93吨/千美元,其相对于美国全球500强非金融企业的倍数还是在达到2008年低点的7.10倍之后反弹回2010年的9.14倍。中央企业的高排放强度与其产业结构有直接相关,华能、大唐、华电、国电、中电投五大发电集团2009年合计排放二氧化碳17亿吨,占到全部企业排放的27%。根据“碳监测行动”的数据,除中电投以外的四大发电企业占据了2009年世界企业二氧化碳排放的前四位,因此,与对能源消费总量的分析相类似,不区分能源行业与非能源行业的排放强度数据同样也高估了中央企业的平均排放水平(见表7)。

六、做和:公共财政贡献和就业创造贡献评估

“做和”是企业履行社会责任,与社会各主体间实现和谐、融合、互益、共赢发展,造就“百年老店”和“金字招牌”的根本途径。企业在不断创造经济价值,实现自身“做大”、“做强”、“做优”的同时,也能够发挥显著的正外部性,最直接的包括公共财政贡献和就业创造贡献。从公共财政贡献上看,国有企业做出了突出的贡献,中央企业的公共财政贡献已超过美国非金融世界500强企业。从就业创造贡献上看,中央企业也创造了与美国世界500强非金融企业大体相当的就业规模。除此之外,国有企业,特别是中央企业跨地区经营,为缩小地区发展差距,促进知识、投资、人力资本等要素外溢发挥了积极的促进作用。

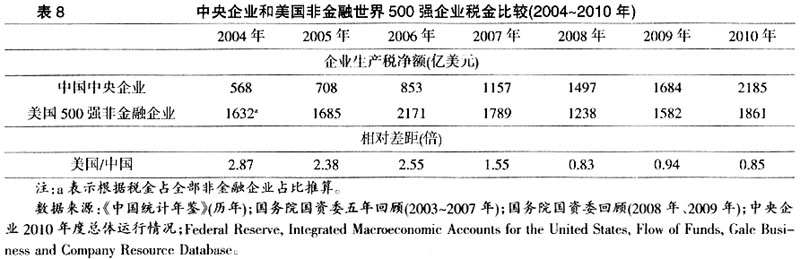

中国的中央企业贡献了比美国世界500强非金融企业更多的国家财政收入,这是对国有资本经营产出全民所有、全民共享的最佳诠释。随着利润规模的上升,中国的非金融企业上缴税金总额在金融危机之后开始超过美国,2010年,中国非金融企业生产税净额达到7 858亿美元,已相当于美国当年的1.3倍。中央企业上缴的税金在2004年至2010年期间翻了3倍,从568亿美元上升至2 185亿美元,年均增长率高达25.2%。与之相对应,美国全球500强非金融企业的税金在2006年达到高峰的2 171亿美元之后,由于金融危机的影响到2008年下降近一半至1 238亿美元,而后到2010年又恢复到1 861亿美元。2004年,中央企业上缴税金仅相当于美国105家世界500强非金融企业三分之一,而到2010年已达到美国的1.18倍(见表8)。

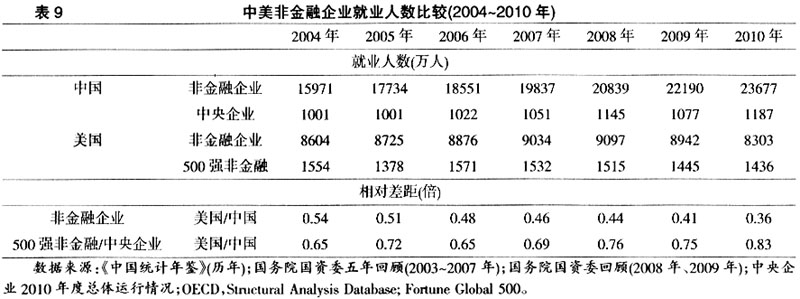

中国企业具有持续、稳定的就业创造能力,非金融企业部门吸纳的就业人数持续上升,中央企业创造的就业岗位总体保持稳定,并未出现美国世界500强非金融企业因危机而出现明显就业摧毁的情况。中国非金融企业就业增长相当迅速,从2004年的1.58亿人增加到了2010年的2.33亿人,净增近7 500万人。而在此期间,美国的非金融企业就业因受金融危机影响基本没有变化,2010年还比2004年的8 600万人减少了300万人。中央企业就业创造总量略低于美国的全球500强非金融企业。2004年至2007年,中央企业的职工人数基本没有显著的变化,2010年共有职工1 187万人,与之相对应,2004年,美国145家世界500强非金融企业在全球雇佣了1 554万人,中央企业当年相当于其规模的64%。在金融危机中的2010年,美国106家世界500强非金融企业在全球雇佣了1436万人,中央企业当年已相当于其规模的83%。随着国有企业占全部非金融企业销售收入比例的下降,国有企业在非金融企业就业的占比大幅下降,从2004年的25%下降到2010年的15.4%,相比销售收入占比的27.7%,说明国有企业的劳动生产率已接近全部企业平均水平的近一倍。中央企业的职工人数在非金融企业就业中占比相对稳定,从2004年的6.3%小幅下降到2010年的5.1%。相对于中央企业接近15%的销售收入占比而言,其劳动生产率达到了全部企业平均水平的3倍(见表9)。

七、综合评估:中央企业的国际竞争力

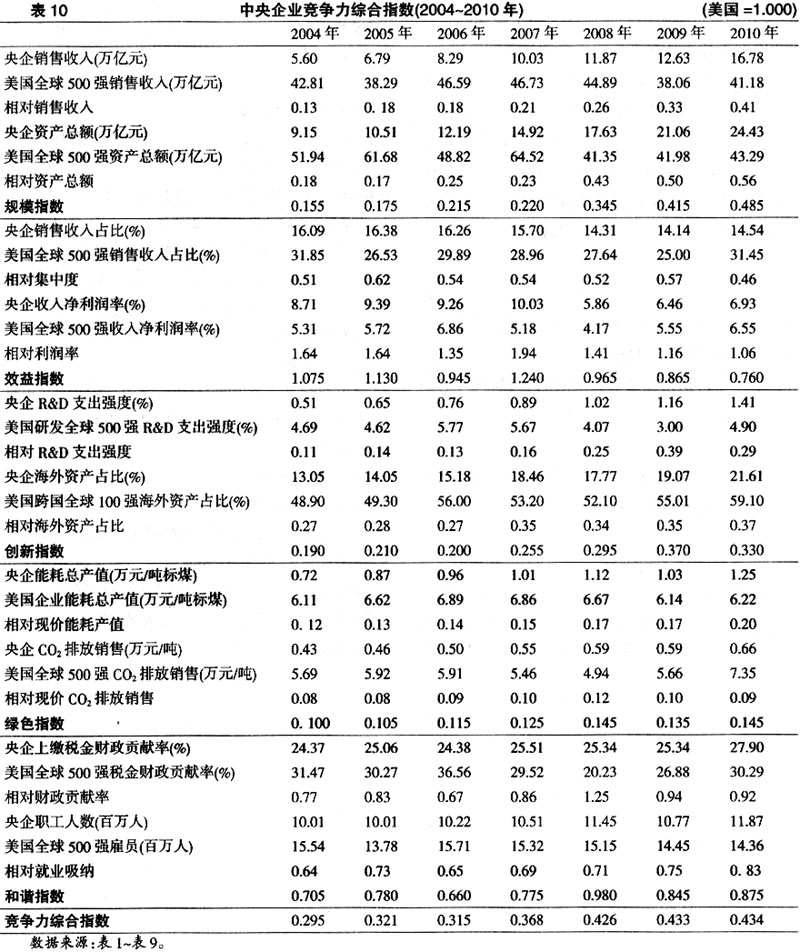

根据国有企业竞争力评价方法,选取中央企业和美国世界500强非金融企业的数据进行比较。中央企业的竞争力综合指数由2004年的0.295提高到2010年0.434,年均增长率为6.6%。依据现有的趋势预测,中央企业的竞争力综合指数在2015年将达到0.600;2020年达到0.700;中央企业整体上基本达到世界一流企业水平;到2030年则有望接近1.00,与美国的世界500强非金融企业具有大体相当的竞争力水平,成为世界企业的领先者。

从分项指标看,中央企业的规模指数呈上升趋势,由2004年的0.155提高到2010年的0.485,充分体现了中央企业显著的“做大”趋势;效益指数在近年来出现了下降趋势,主要是由于中央企业的市场销售相对集中度水平较低,仅相当于美国世界500强非金融企业的一半,加之近三年来受到内外部经济环境影响,中央企业的利润率出现了小幅度的下滑;创新指数与美国的相对差距明显缩小,由2004年的0.190提高到2010年的0.330,但仍有较大的赶超空间和提升潜力,2010年,中央企业的科技研发支出投入强度和海外资产占比分别相当于美国的二分之一和五分之一;绿色指数是中央企业的“木桶短板”,仅从2004年的0.100提高到2010年0.145,无论是单位产值能耗,还是单位产值二氧化碳排放,中央企业与美国世界500强非金融企业相比差距仍然很大,2010年,单位产值能耗和单位产值二氧化碳排放分别是美国的5倍和10倍;和谐指数充分体现了中央企业的社会主义优势,2008年,达到美国的98%,这主要得益于中央企业更高水平的国家公共财政贡献和与美国世界500强企业大体相当的就业创造贡献(见表10)。

基于以上分析,本文认为,国有企业特别是中央企业已基本实现了由跟随者向追赶者的转变趋势,并在“做大”和“做强”两个局部领域实现了局部超越;“做优”和“做绿”已初见成效,但进一步提升的潜力和空间仍然较大;“做和”方面的积极效果远多于负面影响,为转型超越创造了良好的外部环境;国有企业特别是中央企业作为一个整体的企业生命周期正处于从起飞期向成熟期过渡的阶段。

同时,依据2020年全面建成小康社会的国家核心目标,国有企业特别是中央企业的战略定位应集中在:从行业上看,是行业发展的领先者和排头兵;从国防科技和国防工业上看,扮演主力军;从区域和产业上看,是带动区域经济发展,缩小地区发展差距的重要力量;在国际上,与西方跨国公司竞争,打破它们对世界经济和产业体系的长期垄断,同时又与跨国公司进行合作,成为中国“走出去”战略的“精锐部队”。我们认为,国有企业特别是中央企业的未来发展核心目标是“世界一流、中国特色、知名品牌”。这是国家发展大战略的客观需要,也是中国国有企业大战略的自身需要。

感谢清华大学国情研究院徐枫、俞来雷、郑云峰在资料收集和数据整理上给予的帮助。

注释:

①根据World Bank World Development Indicator计算。

②1999年9月22日中共十五届四中全会通过的《中共中央关于国有企业改革和发展若干重大问题的决定》提出,到2010年,国有企业改革和发展的目标是:适应经济体制与经济增长方式两个根本性转变和扩大对外开放的要求,基本完成战略性调整和改组,形成比较合理的国有经济布局和结构,建立比较完善的现代企业制度,经济效益明显提高,科技开发能力、市场竞争能力和抗御风险能力明显增强,使国有经济在国民经济中更好地发挥主导作用。参见中共中央文献研究室编:《中共十三届四中全会以来历次全国代表大会中央全会中央文献选编》,北京:中央文献出版社,2003年,第555―556页。

③根据《财富》杂志世界500强的评价方法,要求上榜企业需在每年3月31日前公布上一财年的主要财务数据,并依据企业营业收入规模排序形成当年的世界500强榜单,并于每年7月对外公布。因此,2012年世界500强企业的主要财务指标反映的实际是2011年或更早财年的数据。在本文中,为了保证不同数据来源数据指标的可比性,采用滞后一年的方式对世界500强的主要财务指标数据进行处理,例如,2012年度世界500强的营业收入、资产和利润数据在本研究中记为2011年的财务指标。

④已剔除人民币对美元汇率升值因素,下同。

⑤不含招商银行,下同。

⑥从2004年以来,中国只有中信集团一家(2008年中海运曾短暂上榜)进入按海外资产排名的世界跨国企业100强。数据引自商务部历年《中国对外直接投资统计公报》;Bureau of Economic Analysis(US),Direct Investment & Multinational Companies Statistics; UNCTAD, World Investment Report。

⑦参见胡鞍钢:《中国:创新绿色发展》,北京:中国人民大学出版社,2012年,第95―96页。

⑧由于全部企业口径覆盖了购买力平价篮子的绝大部分产品和服务,因此不会有明显的部门结构差异带来的偏差。

⑨2010年中央企业能源消费总量系作者估计数。^