作者:付敏杰①(中国社会科学院经济研究所)

来源:《学习与探索》,2018年第11期(总第280期),第117-126页

《学习与探索》期刊2018年第11期(总第280期)刊登了中国社会科学院经济研究所副研究员付敏杰的文章:《国家能力与经济发展:理论假说和中国事实》。原文详细信息如下:

付敏杰:国家能力与经济发展:理论假说和中国事实

作者:付敏杰(中国社会科学院经济研究所)

来源:《学习与探索》,2018年第11期(总第280期),第117-126页

摘要:国家能力是国家维护市场运行和实现既定政策目标的基础性能力,国家能力理论强调国家作为一个独立的发展主体而存在。在总结国家能力影响经济发展的现有基本假说,即国家生产性角色假说、国家能力的强互补性假说、“税收—发展”假说、国际援助具有资源诅咒效应的“鲍尔悖论”、战争提升国家能力的“辛兹-梯利”假说和国家能力陷阱假说的基础上,提出了中国中央集权封建社会的国家能力长期锁定在低水平的基本事实。在利用国家能力理论研究中国国家能力与经济发展的问题上,由于计划经济时期的财政收入主要来自以交易性收入为基础的国有企业利润,从而使财政收入(税收收入)占GDP指标失真:采用财政收入高估,采用税收收入低估。改革开放后形成的以企业为主的税制结构,导致间接税比重高,单独采用所得税比重数据失真。现有国家能力理论对产业发展能力和安全能力的忽视等,都是研究中国国家能力必须注意的问题。

关键词:国家能力;财政能力;司法能力;国家能力锁定;理论假说;经济发展

中图分类号:F061.3;F810

附件:付敏杰:国家能力与经济发展:理论假说和中国事实

原文内容如下:

发达经济的典型特征是强政府和强市场的共生,但传统发展经济学对市场发展的强调,远远超过了对政府发展的强调。这让人们误以为随着市场发展,政府自然而然会变得强大起来,从而国家能力的提高只是经济发展的“副产品”(Besley and Persson,2011)。甚至还会有人认为政府越小,市场发展越好。但这并不是真实的历史。政治学家和历史学家的基本发展共识是:历史上的强政府和发达经济背后的强大国家能力,是政治精英阶层有意识、有目的、有步骤国家建构(States Building)的结果,而国家治理和国家建构的核心就是增强国家能力(段炳德,2016;刘晓路,郭庆旺,2017;吕冰洋,2018)。也就是说,在国家能力的框架下,政府有政府的发展,市场有市场的发展,政府发展和市场发展是两个并行而相互补充的发展维度②。

在历史学家和政治学家的研究基础上,国际经济学界正展现出研究国家能力发展效应的热潮。在十八届三中全会划时代的将全面深化改革的总目标定位为“国家治理体系和治理能力现代化”之后,国内学术界对国家能力的研究蓬勃发展,但成果依然集中在政治学、社会学和财政学等领域,国内经济学界对中国国家能力影响经济发展的重视程度还远远不够。本文旨在评述国内外关于国家能力与经济发展的相关研究,论述了国家能力的涵义、重要性、度量、主要假说和对经济发展的影响机制,总结出中国历史上王朝更迭背后的国家能力长期锁定在低水平的基本事实,分析了研究中国国家能力所必须面对的挑战和未来的研究方向。

国家能力的政治学综述有很多。本文把重点放在经济学范围内,述评和分析国家能力对经济发展的影响。本文所说经济发展,首先是指长期经济增长,进一步可以引申为经济增长的基本要素构成,如(公共和私人)资本形成、劳动供给、技术进步和创新等。针对国家能力理论在在政治学中的“国家学派”地位(曹海军,2013),也可以把以国家能力为核心的发展宏观经济学称为“国家发展经济学”。

——————————————

①作者简介:付敏杰,1980年生,经济学博士,中国社会科学院经济研究所副研究员,硕士生导师。

②从国家能力框架下政府发展和市场发展并行的角度,我们也很容易去理解为什么十九大报告中会在市场作用和政府作用之间加逗号,也就是把“让市场在资源配置中起决定性作用和更好发挥政府作用”修改为“让市场在资源配置中起决定性作用,更好发挥政府作用”。

一、什么是国家能力?

作为政治学的“舶来品”,国家能力(State Capacity)一词出现在20世纪80年代“回归国家学派”的带领下,“国家”概念重归政治学的核心地位的过程。“国家学派”将国家视为政治和经济过程中具有能力的行动者、行为主体、基本分析单位和逻辑起点,与此前的社会中心主义形成了对比。在20世纪后半期的全球化背景下,以里根和撒切尔夫人为代表的自由主义思潮,强调以公共选择为基础的个体政治行为分析及国家功能“最小化”。社会中心主义将社会现象视为自变量,而国家只是社会现象的因变量或者从属变量,本质上忽视了政治的独特作用(曹海军,2013)。从世界范围看,尽管不作为的政府和掠夺性国家(predatory state)比比皆是,但几乎没有证据表明弱小的政府对经济发展有利。

从强调国家利益应当独立于统治集团利益和社会全体成员利益的“国家自主性”角度出发①,斯考切波(2007)将国家能力归结为政府有效管理的能力,即国家贯彻和实现自己目标、意志的能力。曼恩(Mann 1986)将国家能力理解为国家穿透市民社会,在全领域理性实施政治决策的“基础性权力(infrastructural power)”。朱安东等(2012)将国家能力归结为“国家管理调控经济以使经济最大化地实现繁荣与稳定的能力”,包括议程设置能力、财政汲取能力和经济管理能力等。可见,国家能力在很大程度上表现为政府实现既定政策目标的能力。

米格代尔(Migdal,2001)看到各国国家实践趋异、观念趋同,认为国家能力要透过社会(社会中的国家)来实现,把国家能力分为渗入社会能力、调节社会关系能力、从社会中提取资源、配置与运用资源能力四部分。福山(Fukuyama,2004)把国家能力引申为国家制度能力,认为国家建构就是新政府机构的创建和现有政府机构的加强。Acemoglu et al(2016)认为国家能力的增进表现为某项新国家功能的出现。从政治学家们的基本共识来看,现代国家能力基本包括抽取能力、引导能力、司法能力和强制能力四部分②。贝斯利(2010)提出缺乏国家能力的表现是:(1)政府无法有效地获得税收收入;(2)不能提供足够的基础设施来支持和管制市场;(3)国家经常面临内部失控。这三种表现所对应的国家能力,可以归结为财政能力、司法能力和安全能力。

贝斯利和佩尔森(2019)的国家能力指标只包括财政能力和司法能力,二者之间具有互补性。财政能力集中于国家的攫取角色,表现为一个国家是否以管理、监督和执法的形式从诸如收入和消费的广阔税基中获取收入,用以为其居民提供收入和服务。司法能力考虑的是以保护私人产权为核心的国家生产性角色,表现为通过道路交通和电力供应等物质形式来促进私人部门生产率的提高,或者提供法庭、受教育的法官和登记员等形式的必要基础性制度设施,以提供监管和保护私人产权与执行契约等法律服务的形式来提高私人部门收入。本文这样理解上述国家能力框架:对于市场来说,财政能力是攫取,保护产权是(生产性)协助;而对于政府来说,财政能力是权力和(抽取性)收益,保护产权则是对政府的约束和服务支出。在理论框架上,国家能力体系表现为一种制度制衡性结构。虽然国内学者并没有太注意这一点。

——————————————

①从财政学的分野看,这意味着国家能力理论的国家观更接近于马斯格雷夫为代表的公共财政理论,而不是以布坎南为代表的公共选择。见布坎南和马斯格雷夫(2000)关于国家观的争论。

②斯考切波-米格代尔传统的国建能力理论,沿袭了韦伯关于国家是在“给定疆域中合法垄断使用暴力”的观点,强调国家意志目标的独立性,尽管米格代尔更强调社会。国家能力的解释还有“国家权力说”、“国家职能说”、“国家政策说”、“国家行为绩效说”、“国家环境互动说”等,见黄宝玖(2004)。

Dincecco(2017)强调“麦迪森式”制衡。詹姆斯·麦迪森(Madison,1788)在《联邦党人文集》中提出“建构一个人管人的政府最难的是:你必须首先使政府控制被管之人,然后强迫政府控制自己”。财政集权是政府控制被管理者的主要手段,也是建立有效国家(Effective States)的必要条件(即条件1)。政府自我控制能力能确保政府将财政集中的收入实际用于支持经济发展(条件2),这就需要财政公正管制制度(条件2A:议会财政至上(parliamentary fiscal supremacy)以常规监督政府财政行为)和分配性政治(条件2B:议会中的强势集团动机)。从满足条件1到条件2(2A和2B)的过程,不仅仅是一个逻辑排序过程,更是欧洲历史上普遍存在的从财政旧体制到财政集权,再到有效国家的真实转型过程。

值得注意的是,相比国内政治学界在“国家能力”系列术语上的丰富多彩,国外经济学界则显示出更强共识。相应的英文表述基本是State Capacity及对应的国家建构(Nation Building或State Building)过程(Fukuyama,2004)。这也就意味着,国外研究国家能力对经济发展影响的文献会比较集中。

国家能力还取决于我们站在什么角度谈“国家”。如果是站在社会的角度,国家就是独立于社会的自主性;站在个体角度,国家就是架构在个人之上的制度性架构,国家能力是一种不能向个体分解的机构权力;如果站在对外关系的角度,国家能力侧重国家主权能力;如果考虑中央地方关系,国家则是规制中央地方关系的基础性框架。从经济发展的角度,经济学家依然习惯于把国家能力理解为国家维护市场运行和实现既定政策目标的基础性能力。在作用机制上,国家能力是保证国家政策执行的基本能力,是更深层次的基础性制度变量。

二、国家能力为何重要?

自贝斯利和佩尔森(Besley and Persson,2008;2009)开创性地把“国家能力”引入到经济学开始算起,经济学家对国家能力的研究已经超过了十年(柳庆刚,2013)。而关于国家能力的实质性内容,即国家从经济中抽取资源以提供基本公共品的财政能力,支持市场、保护契约与私人产权的司法能力和保护国家免遭内忧外患的安全能力,则是经济学国家兴衰探源的经典主题。

古典经济学和新古典经济学将政府征税和支持市场这些在发达国家司空见惯的国家能力视为理所应当,但这些政府功能对于大多数欠发达国家都是渴望不可及的“奢侈品”(Acemoglu et al,2015)。发达国家和发展中国家在上述功能上的差距,体现了国家能力差距。国家能力的相关研究,在理论层次上比古典经济学和新古典经济学更加深入。这一点在经济发展这个主题上表现的尤其明显。欠发达国家的政府在国家能力上的欠缺,使基于发达国家经验的新古典经济学,特别是关于政府与市场关系的探讨和在此基础上形成的政策建议,对破解发展中国家的真实困境没有任何实质意义。所有政策都要面临国家能力约束,这也是很多欠发达国家在现实中采用次优政策和次优制度的原因(Acemoglu and Robinson,2013;Rodrik,2008)。欠发达国家的政府并不是不知道如何设计精妙的发展政策,而是缺乏实施这些政策所需要的基本条件和基本能力。对于缺乏国家能力的发展中国家,再漂亮、再精致的政策设计都只能是镜花水月。

三、国家能力的度量

定量化是可证伪的重要前提。尽管国家能力对一个国家的长期增长如此重要,学术界对如何度量国家能力依然没有达成完全一致的意见。总体来看,衡量国家能力最重要的总量指标是用宏观税负表示的财政能力(包括预算外或者非一般公共预算收入,政治学对应的词汇是国家汲取能力和摄取能力),因为其代表了国家抽取公共资源并将其用于国家意图(战争、人口转型、外债偿付和处理内乱)的可能性空间。作为国家自主行为的基础,任何性质的国家职能发挥,都必须以一定的财政收入和国家汲取作为支撑。从国家能力体系看,财政能力是国家能力的基础。

财政收入有多种形式,不同的收入形式对应着不同的国家能力。始自熊彼特(Schumpeter, 1918)的财政社会学,从国家收入形式(包括私人部门税收、国企上缴利润和自然资源租金)角度把财政国家类型划分为税收国家、自产国家和租金国家三类。实证研究发现,不同的财政国家类型对应着不同的治理质量:税收国家特征越强,治理质量就越高;租金国家特征越强,治理质量就越差(Moore,2004;马骏、温明月,2012)①。所以财政能力的首要指标是财政收入占GDP的比重(或者税收收入占GDP的比重)。在税收收入占GDP比重的基础上,有文献区分了所得税和贸易税对国家能力的不同含义,并认为所得税份额(所得税占全部税收收入比重)是比税收收入占GDP比重更重要的财政能力度量(贝斯利和佩尔森,2019)。这构成了财政能力的第二层指标。在此基础上,非交易税比重(税收收入中的非交易税份额),以及交易税份额与所得税份额的差额,还有非正规经济的比重,是衡量财政能力的第三层指标。当然这三层财政能力的指标高度正相关。

然而,较高的税收比重可能是政府掠夺私人市场的表现。要想避免这一点,就需要严格的私人产权保护。司法能力的核心是保护私人产权,这是国家能力的生产性角色。常见的私人产权保护指数是采用国际国别风险指引(International Country Risk Guide,ICRG)中的政府的反转移政策指数(Government Antidiversion Policy Index)。ICRG本身是一系列主观感受指数的汇总,在宏观发展文献中普遍用于衡量私人产权受保护的程度。世界银行营商环境(Doing Business)指数排名也是衡量产权保护的常见指标之一。除此之外,还有文献采用了营商环境中的财产登记(registering property)便利度国家排名、信贷可得(access to credit)便利度国家排名、契约执行(enforcing contracts)国家排名三个指标。与财政能力指标的显著相关性相比,司法能力的上述五个指标之间尽管也存在正相关,但是相关系数和显著性水平要比财政能力小得多。

如果国家能力不仅仅包括财政能力②,那么如何计总不同类型的国家能力,以形成国家能力总指数就是一个问题。一种常见的方法是将国家能力的各个部分分别测算(朱安东等,2012),但非财政能力往往难以定量化。繁荣支柱指数(Pillars of Prosperity Index)采用所得税份额衡量财政能力,司法能力则采用了“营商环境调查”中的契约执行指标,把国家能力定义为财政能力和司法能力的简单平均数③。这种方式虽然也能说明一定的问题,并且比复杂的加权更容易取得共识,但对中国研究的可适用程度依然有待分析和验证④。在国际比较中,使用财政收入比重所代表的国家财政能力依然最为常见。

四、关于国家能力与经济发展的基本经济学假说

目前关于国家能力的基本假说有:

——————————————

①也有文献有更细的划分,例如按照历史顺序把财政收入制度分为贡纳型、租金型、利润型、税收型、关税型和公债型(刘志广,2007)。税收国家的典型特征是国家不直接拥有财产,也不直接从事营利性经营活动,而是运用公权力向全体纳税人征取税收获得全部或绝大部分的财政收入(张富强,2016)。

②实际上所有的关于国家能力的研究都超出了财政能力代表的汲取能力范围。刘鹏(2009)认为最早研究中国国家能力的是黄佩华(Wong,1995),王绍光和胡鞍钢的(1995)较早的把国家能力分为国家的汲取能力、调控能力、合法化能力和强制能力四个部分。在此基础上,王绍光(2014)进一步把“基础性国家能力”划分为国家的强制能力、汲取能力、濡化能力、国家认证能力、规管能力、统领能力、再分配能力和吸纳与整合能力八个部分。王仲伟和胡伟(2014)列举了对内能力中的资源汲取能力、宏观经济管理能力、公共服务能力、强制规制能力、国民基本价值引领能力和对外能力中的主权能力、国际竞争能力和国际合作能力。当然这种分类难以模型化,也没有引入国家能力的制衡框架。

③Besley and Persson(2011)用等权重的国家能力、和平结果和收入来构建繁荣支柱指数。除了国家能力是司法能力和财政能力的平均值以外,和平结果包括了镇压和内乱,其中内乱因为更高的严重性程度而是镇压权重的镇压权重的两倍;收入则采用宾州世界表(Penn World Tables)6.3中的2006年对数人均国内生产总值(2005年不变国际价格)。

④高秉雄和胡云(2017)从国家治理能力变量体系的角度划分了七个层面:分别是属性变量(核心是国家政权)、职能变量(国家超越市场和社会实现意志的行为总和)、行动者变量(国家采取行动的单一能力)、关系变量(国家、市场和社会的关系)、制度变量(基础制度、基本制度和具体制度)、绩效变量(变量体系的量化体现)。

(一)国家生产性角色假说。国家能力对经济发展的推动作用,来自于国家能力具有的生产性角色。文献对国家生产性角色的强调,主要集中于司法能力对私人产权的保护功能,这符合大多数发达国家的典型事实和机制。产权保护有助于提高资源利用效率,塑造积累私人资本的动机和刺激私人投资,纠正了由于私人产权缺乏充分保护而没有用于最有效用途所带来的效率损失。缺乏产权保护导致的资源错配会阻碍人力资本和物质资本积累,使静态资源错配升级为动态资源错配,这就使国家对市场主体的司法保护具备生产性。司法能力建设还有助于防止私人产权被腐败官僚掠夺。

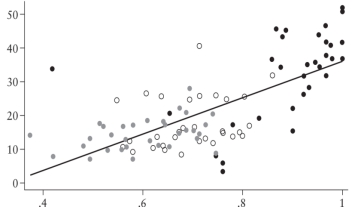

图1 财政能力和司法能力互补性

说明:横轴表示司法能力(用私人产权保护指数来衡量,单位为1),纵轴表示财政能力(用税收占GDP的份额来衡量,单位为%)。图形来自Besley and Persson(2011),正相关性对应着财政能力与司法能力之间的互补特征。

(二)国家能力的强互补性假说(图1)。“幸福的家庭总是相似的,不幸的家庭各有各的不幸”。这一点对于国家间的比较同样适用。繁荣富裕的高收入国家往往具有高财政能力(高税率、高所得税比重、更高的正规经济比重)、高司法能力(更高的政府反转移能力、更高的财产登记便利度、信贷可得性和契约执行),也往往更有机会享受和平(较少国内叛乱和镇压)。贫穷的国家可能一无所有:征不到税,低契约执行,国内动乱随行①。这种“发展集群”现象,意味着国家能力体系的不同部分之间具有强互补性。贝斯利和佩尔森(2019)用超模函数来表征财政能力和司法能力之间的强互补性,并以此来建立经济发展的安娜·卡列尼娜矩阵。②

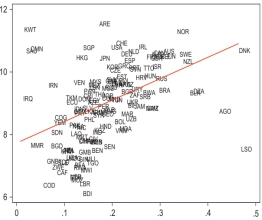

(三)“税收-发展”假说。经济学中对“小政府”的迷信由来已久。不但要求政府功能最小化,而且很大程度上强调自由放任。但从国家能力的角度看,弱小的政府对经济发展显然不利。卡尔多(Kaldor,1963)认为政府通过提取公共收入来促进经济发展的角色无论怎么强调都不过分。财政能力的实证研究,揭示了税收占GDP比重、所得税占税收总收入比重与经济发达程度正相关的典型事实(图2)③,因此国家税收与经济发展的关键问题是破解“为什么发展中国家征税如此之少” ?需要求解“一个政府如何才能把税收占GDP的比重从10%提高到40%?”。(Besley and Persson,2013;2014)。这一反之前关于“低税收促进经济发展”的传统自由主义和新自由主义国家观。对于亚当·斯密关于“轻税、非战和可容忍的司法(peace,easy taxes,tolerable administration of justice)”的著名论断,经济学家认为轻税并不是低税率,而是抽取税收的简便性,即“易税”。因为扩大税源往往比提高税率更容易,所以关心税收的政府更倾向于发展市场。

——————————————

①最典型的“幸福国家”是瑞典和瑞士,然后是挪威和澳大利亚,最典型的“不幸国家”是阿富汗和扎伊尔,苏丹和印度紧跟其后。有名的“北方三角”国家——萨尔瓦多、危地马拉和洪都拉斯,人口自杀率是全球的7到15倍,政府完全没有尽到保护生命的基本职责。这与欧洲的瑞典和瑞士形成了鲜明对比。

②关于安娜卡列尼娜矩阵的详细表述,也可以参见罗知等(2016)。

③例如Baunsgard and Keen (2010)发现,1975-2006年间低收入国家的税收占GDP比重为14.5%,中等收入国家为18.7%,高收入国家为32.5%。但上述税收中包含了社会保障。

(四)国际援助具有资源诅咒效应的“鲍尔悖论(Bauer Paradox)”。来自发达国家和国际组织的发展援助能否促进贫穷国家的经济增长?尽管有马歇尔计划的成功例,但现金援助的弊端正在得到越来越多的重视。经济学家强调,援助不但会挤出受援国的财政能力,还是制度恶化和政治动乱的重要根源。彼得·鲍尔将其总结为“一个没有征税能力的政府,也不可能具有将援助用于生产性用途的能力”(Bauer,1975)。这就是 “鲍尔悖论”。卢旺达总统保罗·卡加梅说:“如今在非洲,我们认识到是贸易和投资,而不是援助,是发展的支柱。”援助国苛求援助的短期绩效,很难在增强受援国国家能力上倾注太多。发达国家的援助不是在增强贫穷国家的国家能力,而是在培养发达国家自身的援助能力。

图2 财政能力(左)和司法能力(右)与经济发展水平正相关性

说明:(1)左图是财政能力,横轴采用全部税收占GDP的比重来衡量;右图是司法能力,横轴采用私人产权保护指数来衡量。(2)两幅图的纵轴都是对数人均实际GDP(2011年不变本币价)。(3)财政能力数据为2000-2009年均值,其中GDP 数据来自Feenstra et al. (2015),税收/GDP数据来自国际货币基金组织世界收入纵向数据库(World Revenue Longitudinal Database)。(4)司法能力的人均GDP采用2010年对数人均GDP(2011年不变本币价),私人产权保护指数来自2010年国际国别风险指南(International Country Risk Guide)中经过标准化的政府反转移政策(0-1之间),政府反转移政策是法律与秩序(law and order),官僚质量(bureaucratic quality),腐败(corruption)和投资风险(investment risk)四部分的均值。(5)图形来自Dincecco(2017),数据中排除了2000年在100万以下人口的国家。

(五)战争提升国家能力的“辛兹-梯利”假说(Hintze-Tilly hypothesis)。“战争塑造国家,国家发动战争”。用发动战争来提升国家能力,意味着现代国家的建构过程很大程度上是一种“有组织犯罪(Organized Crime)”(Tilly,1975)。国家财政抽取能力的提升与民族国家军事上的成功紧密联系,使对外战争成为塑造现代国家和提升国家能力的重要渠道(Tilly,1985)。历史上为了应对外部战争威胁,美国、英国、瑞典等国家的税收体制经历了大幅度的改革和扩展,成为其国家能力提升的历史性时刻。从数据看,一个国家处于战争时间每多20%,其当下抽取的税收占GDP的比重就会高10%。同时产权保护指数与战争频率正相关。(尽管司法能力并不属于传统“辛兹-梯利”假说的范围)

(六)国家能力陷阱假说。弱国家(weak state)和掠夺性国家(predatory state)的持续,意味着国家能力陷阱的存在。就财政能力而言,因为弱国家的制度非凝聚性,在位者将没有动机投资财政能力,这就严重影响该国家提供公共产品的能力,从而陷入弱财政能力陷阱。在掠夺性国家下,在位者不进行任何的司法能力投资,把私人生产者暴露在精英的掠夺面前。国家不给生产者提供法律保护,使国家终结于掠夺性司法能力陷阱。导致政治稳定的力量,例如修改宪法的严格宪法规则等①,都是在提高政治改革的成本。如果国家在建立凝聚性制度之前就制定了修改宪法的严格条款,会减弱统治集团朝向更加凝聚性制度改革的动机。国家强制力所具有的内在扩张性,方便了国家代理人攫取个人私利和操纵政治进程(国晓光、王彩波,2014),虽然国家能力本身就是民主的基本制度保障(袁则文,2013)。

五、国家能力影响经济发展的证据和机制

国家能力对经济发展影响的研究还处在起步阶段。除了司法能力强调国家保护私人产权以促进私人投资、提供公共品和促进公共投资之外,经济学家还强调网络外部性等。

从常规效应看,国家提供的公共品,例如国内法律和秩序、安全的私人产权和对抗战争威胁的国防,都可以促进私人个体投资。产权保护还有利于促使私人部门采用新机器,投资技术创新以推动长期技术进步。这些都是经济增长的经典证据。此外,具有网络效应的国家干线公路网降低了企业运输成本,促进了国内贸易;国家推进的大众通识教育,有助于促进人力资本投资和提高个体生产率,并通过知识外溢提高总体效率;推动共同价值观的建立和国家认同,有助于建立全国统一市场,从而可以实现全国范围内的规模经济;日益庞大的社会支出,如住房、健康、退休、失业等,有助于降低创新类生产性活动的高风险;通过累进税制来消除社会不平等对发展的危害,促进社会公平与稳定。

所有这些经济增长机制的实现,都要求一个现代国家和国家制度的存在。现代国家和现代经济增长是共同出现的,现代国家制度建立及其带来的政治文明和民主化制度保障,本身就是人类发展最重要的内容之一。实际上,作为高于州和地方政府的实体,“联邦”和“联邦主义”的最早出现,就是在强调州层面以上的财政集权(而不是分权)。Acemoglu et al. (2016)认为财政集权改善了居民组织起来需求公共产品的能力。

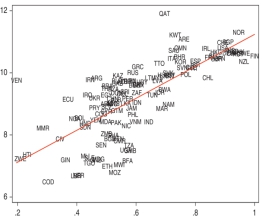

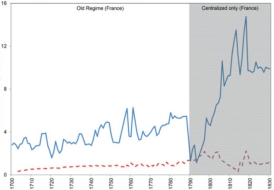

图3 英法两个国家在工业革命之前的人均收入变化

说明:(1)左图是英法对比,实现是英国,虚线是法国,分界年份为1688年光荣革命,导致英国从财政集权进入到有效国家;右图是法国和西班牙,实现是法国,虚线是西班牙,分界年份是1789年法国大革命,导致法国从旧体制转向财政集权。(2)横轴是时间,纵轴是人均收入,单位为黄金克。(3)图形数据来自Dincecco(2017)。

尽管20世纪后半期发达国家纷纷出现了财政分权(尤其是支出领域)的趋势。但在此前的若干个世纪里,这些国家的基本趋势都是财政集权。正是基于此,所有研究财政分权的文献,都暗含着有一个强大的可以“合法性垄断使用暴力”的韦伯式中央政府存在,所以分权理论才不用考虑外部战争、国内动乱,而仅仅集中于支出效率。这只能发生在政治稳定、秩序良好、地区冲突可控的前提下。在1815年之前,几乎没有历史证明自由放任的、有限分散的中央治理水平会加速经济增长(O’Brien,2012;Dincecco,2017)。

——————————————

①例如,印度宪法要求修改宪法需要三分之二绝对多数的成员出席并在印度议会两院中投票,美国宪法要求国会两院三分之二绝对多数才能提出宪法修正案,在此基础上还要得到四分之三的州立法机构批准。

西欧成为现代国家和现代经济增长的共同发源地,来源于其在工业革命之前异常艰难的财政集权过程。历史数据证明,在1750年英国工业革命发生之前的80年(1650-1730)里,在人均GDP增长不到25%的情况下,有效国家建立使英国的人均收入增长了80%,并呈现出持久上升的趋势(Mokyr, 2009;Maddison, 2013)。这个时期没有财政集权的法国,人均收入几乎没有变化(图3左)。是否采用有效国家来建构国家能力,成为工业革命到来前英法人均收入趋势性分化的主因。

欧洲大陆的工业革命发生在1870年之后(Mokyr,1998)。在此之前的1700-1830年,在人均GDP增长不到20%的情况下,法国的人均收入增长超过了160%。主要是归因于1789年的法国大革命期间拿破仑采取的财政集权改革措施,导致法国的平均收入达到人均7.82黄金克,比财政集权之前平均高了80%。与之相比,西班牙在1840年之前没有财政集权措施,人均收入也几乎没有增长(图3右)。1650-1913年(一战前)西欧国家层面的财政改革,解释了英法之间平均人均收入年增长率差异的一半(Dincecco and Katz,2016)。

Acemoglu et al.(2015)从网络角度专门关注了地方国家能力。哥伦比亚的殖民传统和地方化治理,为衡量都市区的公共品供应对相邻地区经济发展的影响提供了理想的自然实验。①通过估计本地国家能力对本地经济、相邻地区、对邻里国家能力的最优响应函数,Acemoglu et al.(2015)发现本地和邻里(地方)国家能力对繁荣和公共品供给有较大影响。基于同样的出发点,Acemoglu et al.(2016)采用美国邮政局的数据,发现19世纪邮政局的出现和数量与专利数量的快速增长显著相关。

六、中国历史周期律背后的国家能力锁定

中国历史周期律的背后,是持续的低国家能力和国家能力的长期锁定。这里所说的国家能力锁定,首先还是表现为作为国家能力首要指标的财政能力(财政收入比重)长期维持在低水平。从中国的传统治国理念来看,减税被视为“明君”,低税负是一种“仁政”,很少被视为是国家缺乏财政能力的表现。这很大程度上来自于“税收是一种负担”的国家观,低税率在封建时代往往也被视为具有更强的政权合法性。②

法国大革命之前欧亚国家的财政能力对比显示:抽取能力最强的是英国政府,其次是法国,中国排在最后,仅次于奥斯曼帝国。这表明集权中国一直以低税率来维持整个清王朝统治,人均财政能力不到同期英国的1/12。Perkins(1967)认为整个帝制时期的政府收入从未超过GDP的4%,国家财政只占国民经济极小的比例,从而政府收入不足是工业化的障碍。过低的财政能力导致了日后连绵不断的内外战争,也成为低税率(低财政能力)不利于经济发展的典型案例据。

与清末相比,中华早期的财政能力会更差,至少在制度上如此。代谦(2016)分析中国自秦王朝开始的中央集权大一统制度时认为,相对于春秋时期的盛行的“封建制”,“郡县制”极大地提到了政府动员社会资源的国家能力,不但满足了农耕文明发展的需求,也使国家能够在春秋战国时期激烈的国家竞争中胜出。但考虑到对中国封建(或者中央集权)社会时期居民生活基本处于低水平“马尔萨斯陷阱”的基本判断(麦迪逊,2007),封建(中央集权)社会时期的历次农民起义和王朝更迭,都没有走出这个 “低国家能力陷阱”,也就没有赶上工业革命之后的几次世界发展浪潮。

——————————————

①这些法律支持的公共品包括公证处、卫生所、卫生员、学校、图书馆、消防站、监狱、死亡登记处、税收征管所和部分官僚机构等。

②低水平国家能力锁定并不是说中国的国力弱,中华历史上的文化繁荣和国家强大有目共睹。当然国力强也不代表国家能力强,国力和国家能力是两个不同的概念。常规语境上的(综合)国力是一个总量性和综合性的概念,而国家能力至多是一个结构性指标,最常见的就是财政收入占GDP的比重或者所得税占全部税收的比重。从数据特征来说,人口大国、经济大国的(综合)国力必然强盛,但财政收入比重未必就高。历史上中国的社会财富大部分掌握在社会成员手中,依个人偏好和意志支配,并不体现国家意志,也不能体现为国家能力。

工业革命的光芒没有照耀全球(张平,2006)。从18世纪后半期年到新中国成立的近200年里,欧洲及其后裔(美国、加拿大、澳大利亚等)快速走上工业化道路,中国依然停留在农业社会状态。在此期间世界生产提高了8倍,人均收入提高了3倍(其中美国提高了9倍、欧洲提高了4倍、日本提高了3倍),中国的人均收入实际上却出现了下降。①近代史只是中国国家能力长期锁定影响经济发展的一个见证。从更长的时间来看,从秦统一六国到辛亥革命长达2000多年的时间里,中国的国家能力和人民生活水平似乎被由农耕、科举和中央集权官僚制构成的“超稳定结构”长期锁定。除了财政能力过低之外,政治结构的锁定在维持中华文明长久繁荣、不被外族同化的同时,也在近代错失了向世界先进文明追赶的机会。②

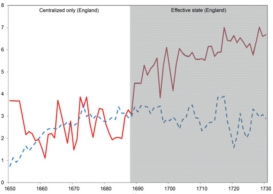

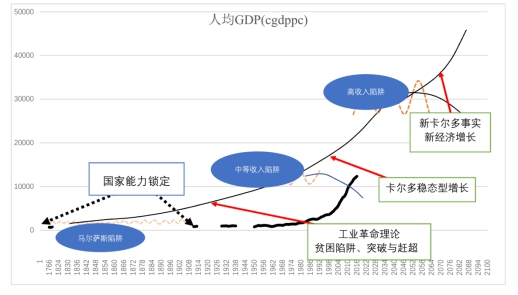

图4是在经济增长学者非常熟悉的在世界长期增长趋势背景下,采用对中国历史产出估计的麦迪森计划数据(Maddison Project Database,采用2011年美元人均GDP和适于国际比较的多基准(multiple benchmarks)估计变量cgdppc),建构了中国长期国家能力比较演进图。可以看到:(1)从夏商开始算起直到1900年左右,中国的人均产出和国家能力呈现出农业社会马尔萨斯陷阱内的长期锁定。在数千年的时间里,伴随着周期性出现的农民起义、王朝更迭、阶段性的农业生产工具革新和生产率改进,整个中华民族随国家版图扩张和收缩而周期性的出现繁荣兴盛和萧条衰退,但居民的生活在每个周期的顶峰和平均值都没有出现实质性改善(至少按照麦迪森的估计如此)。(2)伴随着18世纪西欧工业革命的爆发和技术扩散,欧洲及其后裔(北美、澳大利亚等)开始明显逃离马尔萨斯陷阱,进入以工业化为起点的现代经济增长。中国封建社会的国家能力锁定明显不适应新的产业、技术和新的财政与司法制度对传统农业社会的冲击(也不能很好的吸收工业国家的技术扩散),表现为整个近代史时期欧美国家能力的极大提升与中国人均GDP下降和国家能力丧失的对比,直至新中国的出现。(3)除了中国中央集权封建社会明显的国家能力锁定外,中等收入陷阱和高收入陷阱(新经济分叉)等经济增长中的长期停滞(甚至倒退),也可能意味着某种形式的国家能力锁定。

——————————————

①按照麦迪森(2007)的估计,在公元元年开始的第一个千年里,中国的人均GDP保持在450美元1990年国际元的水平,宋朝南迁到明朝末期保持在600美元1990年国际元。伴随着近代战争的侵害,整个清王朝期间的人均产出是下降的。从600元下降到1952年的538美元1990年国际元。

②宋朝期间(大约在960-1280年间,尤其是宋朝南迁)随机出现的农业生产率进步和地域版图改变,提高了人均GDP水平,也把中华文明从黄河流域拓展到长江流域,从而使中国封建社会到达顶峰。但是从经济增长角度看,宋朝南迁只产生了水平效应,没有增长效应,没有改变整个封建社会期间国家能力锁定、尤其是财政收入比重过低的基本格局。

图4 长期增长背景下的中央集权封建社会的国家能力锁定

说明:(1)受数据可得性限制,横坐标的年份显示的是有数据的年份,并非等间隔设置。采用等间隔设置会显示出马尔萨斯贫困陷阱存在的时间更久;而突破贫困陷阱之后的现代经济增长只发生在“100码足球场距离球门线不足2英寸、几乎要触及底线的地方”(琼斯,2002)。(2)图形由作者制作,数据来自麦迪森计划数据Maddison Project Database 2018版(Bolt, J. et al(2018),可以从www.ggdc.net/maddison下载),长期增长基本走势来自于张平(2006),长期增长显示了经济体处于贫困陷阱的长期性和处于中等收入陷阱、高收入陷阱时可能出现的经济分叉,包括人均GDP震荡、继续提高或者下降三种情形。

作为封建社会和传统中央集权制度的终结,在英国工业革命向全球扩散的背景下,清末的新政与立宪等一系列改革,无疑是打破封建社会“国家能力”锁定、追赶世界技术前沿的大胆尝试。但已有的研究成果显示,匆忙废除科举为核心的政治精英选拔制度,加上大规模的群体性事件,都极大消弱了封建社会末期的国家能力,加速了清王朝的灭亡(Bai and Jia,2016;王鸿铭,2016)。①反映在近代宪政探寻中,就是国家能力与政治改革的“鱼与熊掌不可兼得”之势:即宪政改革始终无法在有效统治的范围内进行,而政治改革的合法性也没能给国家能力提供帮助(马一德,2013)。

很多学者已经注意到中国历史上的低国家能力,尤其是低财政能力(财政收入比重过低问题。)一种解释是与欧洲的长期分裂和内斗相比,中国的长期统一使得没必要为对外战争而抽取财政资源,也就没必要因为政府大量抽取资源而去对政府官员进行公众监督和强制衡,从而妨碍了现代国家财政制度和有效国家的建立。中华广袤地域,管理税务官的难度极大,税官的征税行为,可能会惹怒纳税人而威胁政权稳定。这又导致了中国和日本之间的亚洲“小分流”(Sng and Moriguchi,2014)。Ma and Rubin(2016)认为,通过设置低税率和弱征管,可以给税官的贪污行为预留空间,增加税官对制度的忠诚和维持政治稳定。

——————————————

①在新政时期的总督和巡抚中,任职不到1年的超过了一半,超过5年的只有袁世凯和张之洞。1860-1900年总督任职年限超过3年的接近50%,而到了嘉庆和光绪年间的总督巡抚平均任职年限已经下降到2年多和1年多。1894年清王朝财政收入占GDP的比重已经下降到3.83%,而同年的日本为33.98%,1908年甚至达到了42.2%的水平(王鸿铭,2016)。杨庆堃对《大清历朝实录》记载的民众活动的分析得出:在大清 6643次民变运动中,清政府对4487次采用了暴力镇压(齐惠,2013)。

七、国家发展经济学在中国面临的挑战

国家能力研究立足于要解决如何让政府看起来“像政府”的问题。对于市场发育不完善发展中国家政府而言,最重要的不是政府本身 “像新古典教科书中的政府一样”运行,而是要保证市场逐步可以“像新古典教科书中的市场一样”运行。这意味着经济学对制度的考察已经由制度转向能力,从制度本身转向制度效果。在不同的政治制度下,多样化的资本主义(Varieties of Capitalism)可以具有相同的国家能力。中国的国家能力与经济发展有什么关系?

1949年新中国成立后,新生的人民政权为中国经济发展注入了巨大的制度能力。建国初期的一系列财经制度改革,例如1952年的“统一财经”,更是极大地增强了国家抽取能力。考虑到国民政府时期政府预算占GDP比重的最高值应当是1936年的8.8%,那么1949年达到16%、1953年超过30%的财政收入比重所代表的国家财政能力的历史性巨大进步,是同期同水平的其他国家无法企及的。将国家抽取能力永久性的提高到整个计划经济时期的30%以上的原因,主要是新中国“国有企业利润”和“工商业税”这两个新税源的确立(王绍光,2002)①。而后建立的计划经济体制,将国家的抽取能力和资源动员能力发挥到了极致,促使中国的国家能力远远超过了同水平、同时期独立的大部分国家,尽管发展绩效并不理想。这意味着采用财政收入比重来衡量计划经济时期的国家能力(尤其是财政能力)可能会存在高估问题,因为政府收入中有大量的通过国有企业提供私人产品而获得的“交易性收入”。当然,也可以直接采用税收占GDP比重数据,来说明计划经济时期的国家能力并没有财政收入表现的那么高。但在计划经济长期的“税收无用论”下,税收占财政收入比重在只有40-50%,从而仅采用税收数据会严重低估国家财政能力。在计划经济体制下,采用财政收入(比重)导致的财政能力高估,和采用税收收入(比重)导致的财政能力低估会同时存在,怎么衡量就是个问题。

改革开放后的税制结构因素对国家能力的影响,也让研究者很难回避。伴随着市场经济的发展,中国基本建立了以企业为中心的税制结构,大量的税收采用消费税基而不是所得税基。分税制改革后,这个间接税为主的税制结构被增值税和消费税所强化,一直延续到今天(付敏杰,2016)。这也就是说,考虑到增值税的巨大筹资能力,单独采用所得税占税收收入份额来衡量财政能力会导致低估。如何较为准确的、用符合中国制度特征和典型事实的方式去衡量改革开放40年的国家能力、尤其是财政能力演进,是摆在理论和实证研究者面前的新问题。新时代以来国家治理背景下税制改革的进一步推进,尤其是作为直接税的个人所得税改革和房地产税的建立,以及背后的直接税征管制度改革和以社会统一代码为核心的税收遵从制度改革,无疑是增强国家能力的重中之重(付敏杰等,2017)。

采用国际通用指标对中国国家能力的误判,或者中国实际国家能力对已有国家能力理论的挑战,集中的反映在Besley and Persson(2011)对全球150个国家繁荣支柱指数得分排名的预测误差中。中国的繁荣支柱指数得分为0.607。其中和平得分0.823(在有数据的147个国家中排名37位),国家能力得分0.435(在有数据的145个国家中排名65位),收入得分0.563(在有数据的149个国家中排名79位)。从繁荣支柱指数内部的三个分指数看,因为排名按照得分由低到高进行,排名越高前意味着得分越低,从而中国的收入表现已经远远超过了和平指数和国家能力指数的预测。如果用国家能力来解释收入水平,已有的中国国家能力指标远不能预测中国的收入水平。这也就是为什么根据八项指标(2000年以前外部战争普遍度、2000年以前平均行政约束、2000年以前平均非公开行政招聘、民族同质性、英国法律起源、斯堪的纳维亚法律起源、德国法律起源、社会主义法律起源,中国在这些指标中的优势是民族同质性和政治稳定性)预测的中国排名应为120位,但实际排在67位,误差超过了50位。由于该预测采用了2006年的数值,考虑到过去十多年中国经济的高速增长,今天这个误差会更大。

——————————————

①同期其他处于相同发展阶段的国家及其财政收入比重分别是:阿富汗(5%)、缅甸(19%)、柬埔寨(12%)、埃塞俄比亚(5%)、印度(10%)、印度尼西亚(13%)、利比里亚(16%)、尼日利亚(11%)、巴基斯坦(10%)、苏丹(12%)和泰国(12%)(王绍光,2002)。基本接近欠发达国家水平10%,而不是发达国家的40%。与此相比,中国1952年财政收入比重为29.5%,1953年为30.1%。1953-1978年见基本在30-35%之间波动。

将国家的生产性角色集中在财政和司法能力上,很符合当今发达国家的典型事实,但是却忽略了发展中国家政府能力中最重要的发展能力。发展中国家的发展能力,尤其是产业政策设计和推动能力,是发展中国家区别于发达国家国家能力的重要部分。国家能力对经济发展影响的研究,最早也来自于学者在东亚奇迹研究中观察到“东亚国家的产业政策能力远远超过了非洲”的典型事实后,经济学家才开始思考缺乏国家能力是非洲发展严重滞后的主要原因(Johnson,1982;Amsden,1989; Evans,1995;Gennaioli and Rainer,2007;Michalopoulos and Papaioannou,2013;Acemoglu et al.,2015)。在此基础上,1997年的世界银行《世界发展报告》关注了“变革世界中的国家(The State in a Changing World)”①。如果考虑中国的国家能力与经济发展,或者是中国国家发展经济学,很明显已有的国家能力框架对于产业政策或者国家发展能力的重视还远远不够,而中国又是过去40年来产业政策和政府发展能力最强的国家。

在发展能力之外,现有理论对于安全能力的研究也远远不够。中国改革开放以来的政治和社会稳定,意味着巨大的“和平红利”,国内对此研究还没有开始。这些都对现有的国家能力理论和指标提出了比财税制度更加严峻的挑战,也是研究中国发展经济学的必修之课。

——————————————

①遗憾的是,中文翻译题目是“变革世界中的政府”。

参考文献:

安格斯·麦迪森,2007:《中国经济的长期表现:公元960-2030年》,伍晓鹰、马德斌译,上海人民出版社。

贝斯利,2010:《理解国家能力》,北京大学国家发展研究院简报2010年第012期(总第877期),http://www.nsd.pku.edu.cn/publications/briefing/2015/0626/20354.html。

曹海军,2013:《“国家学派”评析:基于国家自主与国家能力维度的分析》,《政治学研究》第1期。

查尔斯·琼斯,2002:《经济增长导论》,舒元校译,北京大学出版社。

段炳德,2016:《现代财政制度的基本要素与构建逻辑——基于政治代理模型和中国省级数据的分析》 ,《管理世界》第8期。

付敏杰:《分税制二十年:演进脉络与改革方向》,《社会学研究》2016年第5期。

付敏杰 张平 袁富华,2017:《工业化和城市化过程中的财税体制演进:事实、逻辑和政策选择》,《经济研究》第 l2期。

付敏杰,2018:《国家能力视角下改革开放四十年国家能力之演进》,工作论文。

高秉雄 胡云,2017:《国家治理能力变量体系研究——基于国家能力变量研究的思考》,《社会主义研究》第2期。

国晓光 王彩波,2015:《国家能力的两张面孔——国家能力在民主巩固中的作用和局限》,《国外理论动态》第2期。:

柳庆刚,2013:《经济增长、地方政府竞争、国家能力和结构失衡》,北京大学博士学位论文。

刘鹏,2009:《三十年来海外学者视野下的当代中国国家性及其争论述评》,《社会学研究》第5期。

刘晓路 郭庆旺,2017:《国家视角下的新中国财政基础理论变迁》,《财政研究》第4期。

刘志广,2007:《财政社会学视野下的财政制度变迁与社会经济转型——兼论20世纪末社会经济转型的实质及其发展趋势》,《经济与管理研究》第2期。

吕冰洋,2018:《“国家治理财政论”:从公共物品到公共秩序》,《财贸经济》第6期。

罗知 李奇军 陈济冬,2016:《蒂莫西·贝斯利对新政治经济学的贡献》,《经济学动态》第9期。

马骏 温明月,2012,《税收、租金与治理:理论与检验》,《社会学研究》第2期。

佩尔森 塔贝里尼,2007:《政治经济学:对经济政策的解释》,中国人民大学出版社。

齐惠,2013:《清末群体性事件与国家能力衰微探析》,《国家行政学院学报》第6期。

乔尔·米格代尔,2013:《社会中的国家——国家与社会如何相互改变和相互构成》,李杨等译,江苏人民出版社。

王绍光 胡鞍钢,1993:《中国国家能力报告》,辽宁人民出版社。

王绍光,2002:《国家汲取能力的建设——中华人民共和国成立初期的经验》,《中国社会科学》第1期。

王绍光,2014:《国家治理与基础性国家能力》,《华中科技大学学报(社会科学版)》第 5期。

王仲伟 胡伟,2014:《中国梦:大国崛起呼唤国家能力》,《管理世界》第1期。

詹姆斯.M.布坎南和理查德.A.马斯格雷夫,2000:《公共财政与公共选择:两种截然不同的国家观》,中国财政经济出版社。

西达·斯考切波,2007:《国家与社会革命》,上海人民出版社,2007年。

袁则文,2013:《民主发展:国家能力影响的理论思考》,《云南行政学院学报》第4期。

张富强,2016,《论税收国家的基础》,《中国法学》第2期。

张平,2006:《在增长的迷雾中抉择:行难知亦难——评吴敬琏著《中国经济增长模式的抉择》》,《经济研究》第2期。

朱安东 李民骐 韩野,2012:《国家能力与中国经济增长的可持续性》,《政治经济学评论》第4期。

Acemoglu, D. et al (2015), “State Capacity and Economic Development: A Network Approach”, American Economic Review 105(8):2364–2409.

Acemoglu, D. et al (2016),“State Capacity and American Technology: Evidence from the 19th Century”,American Economic Review 106(5):61-67.

Acemoglu, D. & J. Robinson(2013),“Economics versus Politics: Pitfalls of Policy Advice”,Journal of Economic Perspectives 27(2):173-192.

Amsden, A. (1989),Asia’s Next Giant: South Korea and Late Industrialization,Oxford University Press.

Bai Ying and Jia Ruixue(2016),“Elite Recruitment and Political Stability: The Impact of the Abolition of China's Civil Service Exam”, Econometrica 84 (2):677–733,

Bauer, P.(1975),“N.H. Stern on Substance and Method in Development Economics”,Journal of Development Economics 2(4):387–405.

Baunsgaard, T. & M. Keen(2010),“Tax revenue and (or?) trade liberalization”,Journal of Public Economics 94(9):563-577.

Besley, T. & and T. Persson(2008),“Wars and State Capacity”,Journal of the European Economic Association 6(2-3):522–530.

Besley, T. & and T. Persson (2009),“The Origins of State Capacity: Property Rights, Taxation, and Politics”, American Economic Review 99(4):1218–1244.

Besley, T. & and T. Persson(2011),Pillars of prosperity : the political economics of development clusters, Princeton University Press。

Besley, T. & and T. Persson (2013),“Taxation and Development”,Chapter 2 of Handbook of Public Economics 5, Elsevier.

Besley, T. & and T. Persson (2014) “Why Do Developing Countries Tax So Little?” Journal of Economic Perspectives 28(4):99–120.

Besley, T. et al(2013),“Weak States and Steady States: The Dynamics of Fiscal Capacity”,American Economic Journal: Macroeconomic 5(4):205–235.

Bolt, J. & J. L. Zanden(2013),“The Maddison Project: Collaborative research on historical national accounts”,Economic History Review 67(3):627-651.

Cox, G.(2017),Political Institutions, Economic Liberty, and the Great Divergence.” Journal of Economic History 77 (3) :724-755

Dincecco, M. & G. Katz (2016),“State Capacity and Long-run Economic Performance”,Economic Journal 126(590):189-218.

Dincecco, M.(2017),State Capacity and Economic Development: Present and Past, Cambridge University Press.

Evans, P.(1995). Embedded Autonomy: States and Industrial Transformation,Princeton University Press.

Feenstra, R. et al (2015),“The Next Generation of the Penn World Table”,American Economic Review 105(10): 3150–82,

Fukuyama,F.(2004),State-Building: Governance and World Order in the 21st century,Cornell University Press.

Gennaioli, N. & I. Rainer(2007),“The Modern Impact of Precolonial Centralization in Africa”,Journal of Economic Growth 12(3): 185–234

Johnson, C. A. (1982),MITI and the Japanese Miracle: The Growth of Industrial Policy, 1925–1975, Stanford University Press.

Kaldor, N.(1963),“Taxation for Economic Development”,Journal of Modern African Studies 1 (1) :7-23

Karaman, K. & S?. Pamuk (2010),“Ottoman State Finances in European Perspective, 1500–1914”, Journal of Economic History 70(3): 593–629.

Ma, D. & J. Rubin(2016),“The Paradox of Power: Understanding Fiscal Capacity in Imperial China”,Working paper, London School of Economics.

Bolt, J. et al (2018),“Rebasing ‘Maddison’: new income comparisons and the shape of long-run economic development”,Maddison Project Working paper 10。.

Mann, M.(1986),“The Autonomous Power of the State: Its Origins, Mechanisms, and Results”,In J. Hall, eds. States in History, pp. 109–36, Oxford University Press.

Michalopoulos, S. & Papaioannou, E.(2013),“Pre‐Colonial Ethnic Institutions and Contemporary African Development”,Econometrica 81(1): 113-152.

Migdal,J. (2001),State-in-Society: Studying How States and Societies Transform and Constitute One Another,Cambridge University Press.

Moore, M.(2004),“Revenues,State Formation,and the Quality of Governance in Developing Countries”,International Political Science Review 25( 3) :297-319.

O’Brien, P. (2011),“The Nature and Historical Evolution of an Exceptional Fiscal State and Its Possible Significant for the Precocious Commercialization and Industrialization of the British Economy from Cromwell to Nelson”,Economic History Review, 64 (2) :408-446

Perkins, D.(1967),“Government as an Obstacle to Industrialization: the Case of Nineteenth-Century China”, Journal of Economic History 27(4):478:-492.

Rodrik, D.(2008),“Second-Best Institutions,” American Economic Review:Papers and Proceedings 98(2): 100-104.

Rosenthal, J.L. & R.B. Wong(2011),Before and Beyond Divergence, Harvard University Press.

Schumpeter, J. A.(1918),“The Crisis of the Tax State”,International Economic Papers 4:5–38.

Sng, T.H. & C. Moriguchi(2014),“Asia’s Little Divergence: State Capacity in China and Japan before 1850”,Journal of Economic Growth 19(4): 439–70.

Tilly, C.(1975),The Formation of National States in Western Europe, Princeton University Press.

Tilly, C.(1985),War Making and State Making as Organized Crime, in Bringing the State Back,edited by P. Evans, D. Rueschemeyer &T. Skocpol, Cambridge University Press.

Wong, C. et al(1995), Fiscal Management and Economic Reform in the People's Republic of China,Oxford University Press.