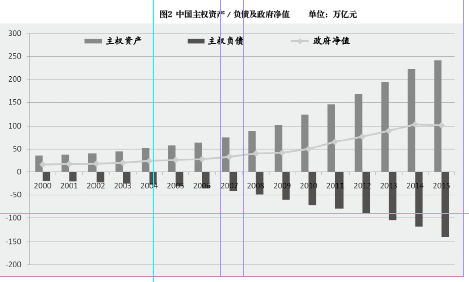

基于我们近年来对中国主权资产负债表的持续跟踪研究,可以发现,本轮国际金融危机以来的这几年,尽管中国公共部门在不断加杠杆的过程中,主权负债增加较多,但主权资产同样呈扩张的态势,从而导致中国政府净值具有相当的规模(参见图2)。以2015年为例,按宽口径匡算,中国主权资产总计241.4万亿元,主权负债139.6万亿元,资产净值为101.8万亿元。考虑到行政事业单位国有资产变现能力有限以及国土资源性资产使用权无法全部转让的情况,以窄口径来统计,即扣除行政事业单位国有资产16.2万亿元,并以2015年的土地出让金3.1万亿元替代国土资源性资产68.5万亿元,从而主权资产将由241.4万亿元减少到159.8万亿元。由此,窄口径的主权资产净值为20.2万亿元。无论从宽口径还是窄口径来看,中国的主权资产净额皆为正。

在政府部门所拥有或控制的资产中,国有经营性资产和部分可变现的资源性资产是债务偿付的重要保障。假如政府债务未来出现一定程度的还本付息困难,可供选择的举措之一就是将这些资产通过证券化或者直接出售等方式转变为债务清偿手段。鉴于中国政府拥有足够的主权资产来覆盖其主权负债,基本上不存在无力偿还债务的“清偿力风险”,因此,一段时间内发生主权债务危机的可能性极低。

需要补充说明的是,在现有的估算过程中,可能存在资产端低估和负债端高估的情况。

资产项可能存在低估的情况包括:(1)我们对国有企业权益的估算主要使用的是历史成本法,如果使用市场估价或公允价值法,将可能进一步提升政府部门的偿债能力和资产净值。(2)国土资源性资产评估以土地净产出进行折算也可能存在低估现象,因为随着城镇化的推进,部分土地用途会发生改变,其价值也会发生变化。(3)部分特殊资产的价值计入不足。尤其是对部分公共基础设施资产的计量,目前主要以购置价或建造成本为准,还缺乏有效的市场交易价格,无法使用市场估值法公允地反映资产价值。甚至早期部分公共基础设施资产只有实物数量记录,而没有价值量记录,更增加了低估的成分。

公共基础设施资产的应计未计还体现在其公共属性可能发生变异这一点上。未来在一些基础设施领域,或将经历从纯粹公共产品向准公共产品的转变,这是基于:(1)需求水平的提升。经济的发展对基础设施呈现出强劲的需求,当需求的扩大超过一定限度后,公共产品开始变得拥挤,也就是说具有了竞争性,从而使增加额外使用者的边际供给成本不再为零,这时向消费者收取一定的使用费来排除私人消费就有了必要。(2)技术的发展。公共产品排除性量化技术的出现,部分地改变了公共产品的非竞争性和非排他性的特点,使得一定程度上的排除私人消费成为可能,这样就可以通过“受益者负担”的原则向使用者收取受益费用。

当价格形成和收费制度具备了必要性和可能性后,一度不具有市场化经营条件的部分基础设施资产开始变得“有利可图”,从而为产生持续的现金流创造了条件。由此,一方面显著提升了资产的价值;另一方面也明显增强了资产的可变现能力。综合作用之下,政府的偿债能力得到相应提高。