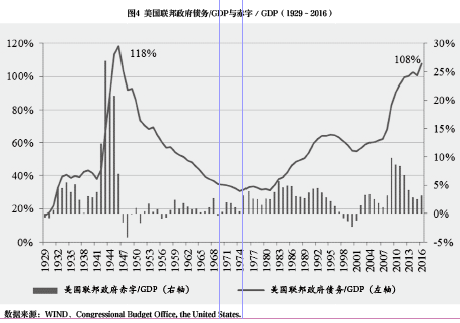

美国的经验。在英国之后,化解政府债务的典范当属美国。如图4所示,美国从1929年大萧条至今,出现过两次政府债务高峰。第一次是第二次世界大战后的1946年,债务达到GDP的118%。第二次就是本轮金融危机后到现在,2016年联邦政府债务达到GDP的108%。虽然美国的居民部门和企业部门的去杠杆进程已经开启,但是政府债务的增长并未得到有效遏制。

图4还列出了美国联邦政府财政赤字占GDP的比重,通过对比可以更加清晰地窥见债务增长的原因。第一次债务高峰的形成有两个阶段。第一阶段是为了应对大萧条。1929年大萧条爆发,1932年开始美国联邦政府财政出现明显赤字,一直到1937年,最终将政府债务从占GDP的20%推高到40%。第二阶段则是第二次世界大战爆发,可以看到,联邦政府赤字迅速扩大,债务也被急剧拉高到占GDP的118%。第二次债务高峰的形成也有两个阶段。第一阶段是里根政府和老布什政府时期,从“星球大战”计划到海湾战争,持续的赤字将债务占GDP比重从30%左右推高到60%左右。第二阶段则是本轮全球金融危机后的救助和经济刺激,目前已经将债务占GDP比重推高到超过100%。

图4显示了另外一个关键指标,即美国经济增长率和国债收益率之差。这就是第二部分式(5)中的n+π-i,从长期来看其取值非同小可。美国的第一次去杠杆和英国的第二次去杠杆在同一时期。这一时期的一个特征就是经济增长率长期稳定地大于国债收益率,直观地说,即经济增长和通货膨胀令债务“贬值”的速度要快于债务利息堆积的速度。这几乎是成功去杠杆的必备条件。当然,这是在控制赤字前提下中长期消减债务的条件,在赤字高企和债务迅速膨胀的较短时期,其作用相对有限。对比图4图5,在大萧条之后和第二次世界大战中,一度出现了非常有利的去杠杆条件,但是高额赤字还是迅速拉高了债务水平。而最近几年美国持续的QE和零利率政策,也营造了相对有利的去杠杆条件,但是短期的巨额赤字还是推升了债务的GDP占比。美国政府新一轮去杠杆的成败,取决于短期和长期两个因素。短期因素在于是否有条件控制赤字,长期因素在于是否有新一轮的持续时间较长的繁荣。

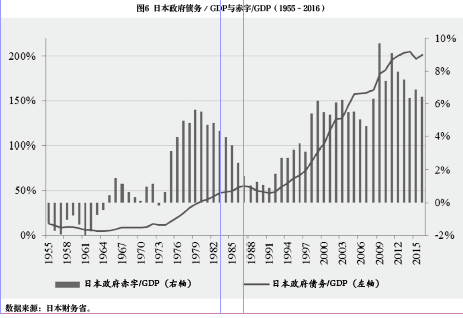

日本的经验。如果说英国和美国是化解政府债务的“模范生”,那么日本则因其债务的耐受度而备受瞩目。从图6和图7可以看到,日本政府债务的积累经历了三个阶段。1973年是日本经济出现拐点的一年,此前20年的经济增速在9%以上,创造了经济奇迹,此后20年则断崖式下跌到3.5%的平均增速。在经济快速增长的年代,日本政府财政状况良好,名义增长率和国债收益率之差常常超过10%,因此,政府债务占GDP的百分比很长时间停留在个位数。两次石油危机导致日本的经济增速快速下滑,政府债务的GDP占比也在1985年首次达到了50%的水平。第二阶段的债务积累发生在泡沫经济破灭后所谓“失去的二十年”。从1993到2012年,日本的平均经济增长率不及1%。在财政赤字、经济低迷和通货紧缩三重压力下,日本政府债务占GDP的比重在2005年首次超过150%。第三阶段债务积累发生在本轮全球金融危机之后。日本政府债务占GDP比重在2012年首次超过200%,最近几年也大致维持在这一高位。