至于负债项可能存在高估的情况,主要体现在:(1)将确定性负债与或有负债简单加总得出总负债是有一定争议的。或有负债演变成确定负债的风险概率值的选取不同,得出或有债务显性化的数额也不同。因此,如何确定合适的概率值也是值得考虑的一个问题。负债估算没有选取概率,而是直接加总,因此负债规模或有高估。(2)作为或有负债的不良贷款中除了损失类贷款,次级类和可疑类贷款中有一定比例是可以收回的,因此实际的不良资产规模要小一些。

考虑到上述情况,实际的主权资产净值或将更高。我们认为,中国政府的高资产净值是有别于其他国家的独特之处。根据我们的粗略估算,目前在国家整体净资产(包括非金融资产和净对外投资头寸)中,居民部门约占1/3略多,非国有企业部门差不多占1/3,政府部门(含国有企业)差不多占1/3。这与主要发达国家的国民净资产结构显著不同。在这些国家,居民部门净资产占比通常达到70%~80%,而政府部门净资产占比微乎其微,甚至为负。由于中国政府拥有或控制的存量资产(包括其他可动用的资源)比例很高,从而显著降低了债务危机爆发的风险。

政府债务积累和化解的国际经验:英国、美国和日本

主权国家债务有着悠久的历史,这些债务大多与战争相联系。在现代经济中,由于政府作用的日益增强,公共债务的累积和化解更成为一个重要经济议题,时时牵动着大众和媒体的注意。

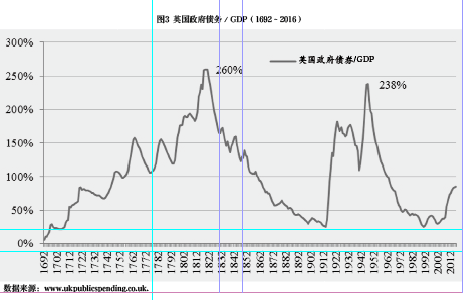

英国的经验。作为最老牌的发达国家,英国有相对完备的长时段政府债务数据。从这些数据看,英国应该是世界上化解政府债务最成功的国家(参见图3)。英国国债始于威廉三世时期,他组建了一个城市商人的辛迪加来发行政府债券,这个辛迪加成为英格兰银行的前身。此后,以英格兰银行和发达的金融市场为依托,英国政府为其卷入的大小战争不断融资,其债务也持续增长。在拿破仑战争结束后,英国政府债务占GDP的比重达到惊人的260%。不过,在此后的百年里,英国政府开启了去杠杆进程,到1914年将该比例降低到25%。第一次世界大战的爆发使得英国政府债务再次迅速膨胀,很快超过了GDP的150%。不久后爆发的第二次世界大战使得英国政府债务再创新高,1947年达到了GDP的238%。在此后的几十年里,英国政府再次成功去杠杆,到1991年再次把债务占GDP比重降低到25%,并且这种低水平一直维持到2007年。2007年开始的全球金融危机使得英国政府债务第三次攀升,2016年达到GDP的85%。

将英国誉为世界上化解政府债务最成功的国家,除了图3显示的两次长时段去杠杆之外,还有一点原因是,自18世纪以来,英国政府债务从未发生过违约。也就是说,自英格兰银行建立以来,英国政府对自己的债务一向恪守信用,每次去杠杆总是利用经济手段,而不是违约或拖欠。债务积累的主要原因无非两个:经济危机和战争。这两类事件总是令政府债台高筑,英国也不例外。去杠杆的理想环境则是相对的和平和经济繁荣。英国第一次去杠杆时期是维多利亚时代,这个时期的英国走向世界之巅,成为全球霸主,其领土达到了3600万平方公里,经济总量占全球的近70%,贸易出口更是比全世界其他国家的总和还多几倍,殖民地的财富源源不断地流入。英国第二次去杠杆时期则是二战后全球资本主义的大繁荣时期。这一时期,虽然冷战的阴霾久久挥之不去,但是相对和平的环境仍然令全球经济取得了不错的增长。在欧洲,“马歇尔计划”助推了持续多年的战后繁荣,最终彻底改变了全球经济和政治格局。本轮金融危机后,英国政府债务再次迅速攀升,其未来发展值得进一步关注。