(一)冲销成本因素

货币冲销操作的力度和可持续性,首先取决于冲销操作的成本。一般来说,央行的冲销操作成本是多方面的,包括央行票据的利息成本、准备金存款利息成本乃至诸多隐性的成本,如金融市场扭曲、道德风险和资源错配的风险等等。本文仅选取央行票据发行利率作为中国冲销操作的财务成本进行观察。图11显示了动态冲销系数与各期限中国央行票据发行利率的变化关系。可以看出,冲销水平与利率走势基本一致且符合理论上的设想,即较低的央票发行利率意味着较小的冲销操作成本,此时冲销操作较为充分,但不断加大的冲销力度会使得国内货币市场流动性持续收紧,央票发行利率随之不断攀升,这又加大了央行继续进行冲销操作的成本,使得冲销操作难以为继,力度逐渐削弱,这在2006年至2007年表现得尤其明显,这段时间内各期限央行票据发行利率节节攀高,也导致了冲销成本的上升和冲销力度的下降。可见,冲销成本确实构成了中国央行进行货币冲销操作力度变化的一个重要影响因素。

(二)国内净资产调整规模限制因素

在考虑货币冲销操作成本的同时,冲销所需调整的国内净资产的幅度存在一定的规模限制,也是制约冲销操作的一项重要因素。Christensen(2004)在对捷克1993―1996年的冲销操作研究中就曾提出过类似的想法,即冲销操作可能会陷入这样一种恶性循环:充分的冲销操作将带来国内货币市场流动性收紧和利率水平升高,这种利率水平的上升除了会带来冲销成本增加外,还可能进一步吸引国外资本的流入,此时若要保持冲销力度不变,则需要更大规模地减少国内净资产并循环作用下去,最终达到一个冲销规模的约束,难以继续保持完全冲销。

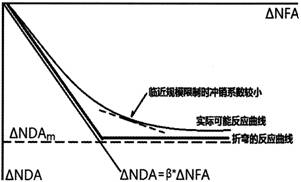

图12阐述了存在国内净资产调整的规模限制的冲销操作情形,假设央行的目标冲销系数为β*,则不存在规模限制时的冲销反应曲线应当为ΔNDA=β*ΔNFA。然而,当央行对于国内净资产的调整存在一个最大规模限制ΔNDAm时,央行受到限制后的冲销反应曲线将出现折弯和拐点,即反应曲线变为ΔNDA=min{β*ΔNFA,ΔNDAm}。实际操作中存在规模限制的反应曲线可能更类似于图中的弧线,其特点就是随着国外净资产的逐渐增加,冲销所要求的国内净资产降幅逐渐接近临界规模时,央行继续进行的冲销力度将会减弱。

图12 存在规模限制的冲销操作反应曲线图示

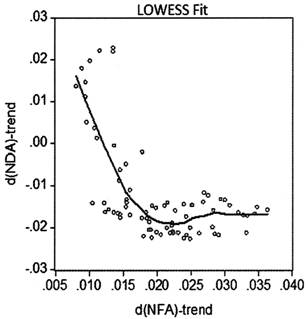

为了验证这一假说在中国的适用性,我们将ΔNDA和ΔNFA进行指数平滑获得其趋势项后,对ΔNFA在2008年6月金融危机爆发后大幅回调前的样本(即2002年2月至2008年6月)作出散点图,并采用局部权重散点平滑法(Locally Weighted Scatter plot Smoothing,LOWESS)进行局部拟合,估计参数时选择传统默认参数即权重函数为距离的线性函数,带宽α为0.3,得到的结果如图13所示。可以看到,这一结果很好地符合前述设想,随着国外净资产规模的增加,国内净资产变化幅度越来越受到制约,这从侧面验证了国内资产调整的规模限制可能构成2006年至2007年间冲销力度大幅下降的一个重要原因。

图13 ΔNDA和ΔNFA趋势数据散点图及LOWESS拟合

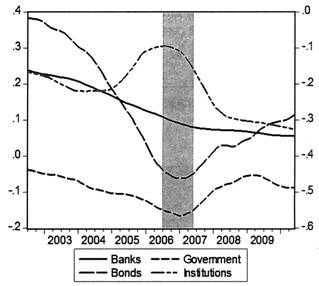

图14 央行持有国内净资产的主要组成结构

从央行持有国内净资产的主要组成结构来看,包括央行对政府净债权(Government)、对其他存款性公司债权(Banks)、对其他金融性公司债权(Institutions)、发行债券(Bonds),我们将这四个变量占基础货币比重经过12个月移动平滑然后再进行季节调整,其走势如图14所示(发行债券由于是负债方,故用负数列出)。可以看到对政府债权、对其他存款性公司债权均在一段长时期的下降后在2006―2007年达到了拐点不再减少或减少速度显著变缓,发行债券(以央票为主)在2002年开始积累以来规模不断增大,但同样在2007年初达到峰值,随后发行债券规模缓慢回调,这些均从结构性角度暗示着存在一个国内净资产向下调整的规模限制。不过,央行对其他金融性公司债权在总体上呈缓慢下降的趋势,但在2005―2007年经历了一轮不降反升的过程,这主要与资产管理公司的转型和改制有关。

六、结论和政策建议

本文对估计货币冲销系数的BGT(2002)模型进行了适当的修正,引入了资产价格变动对于央行决策的影响并采用阿尔蒙多项式分布滞后模型处理相对高频的月度数据,测度月度动态冲销系数,并进一步研究其对宏观经济走势的影响。结果发现,中国央行在2002年至2010年间的货币冲销系数基本保持在-0.7―-0.9之间,表明央行进行了较为充分的货币冲销操作。但从不同时间段来看,冲销系数又呈现出一个向均值波动的态势,尤其在2007年期间一度趋弱到-0.65左右,表现出较低的货币冲销程度,至2008年后半年开始才又恢复到较为充分的冲销操作。在测度月度动态冲销系数的基础上,本文进一步检验了货币冲销水平的波动对于中国若干宏观经济变量的影响。结果表明,货币冲销水平对于中国宏观经济波动确实存在着显著的影响:冲销水平的下降伴随着更多的基础货币投放,继而导致实际利率下降、产出缺口扩大以及物价水平快速上涨;相反,充分的冲销操作则可以有效抑制经济过热和通胀。

货币冲销水平既然对宏观经济波动如此重要,那么就有必要理解是什么因素造成中国央行货币冲销力度的变化?本文从两个角度提出了解释:一是冲销成本因素影响,即持续的冲销政策会收缩国内信贷市场、推高国内市场利率,从而导致央票利率为代表的货币冲销成本不断升高,成为央行继续进行货币冲销的制约因素,削弱冲销力度;二是冲销操作所需央行缩减的国内净资产幅度存在一个规模限制,当国外净资产增加过快过多时,央行调整国内净资产能力有限,难以完全进行冲销。这两种假说得到了历史数据与LOWESS局部拟合方法的验证。

考虑到外汇储备快速积累下冲销操作成本上升的压力,像中国这样长时期的货币冲销操作在长期内难以持续,而一旦冲销水平趋弱,则可能很快使国内货币供给量迅速增长,引发经济过热(如2007年的情形)。实际上,虽然货币冲销操作在短期内可能缓解汇率稳定、资本流动背景下货币政策独立性的缺失,但长期来看克鲁格曼三角仍然成立,尤其在一个外汇储备快速积累的国家,货币冲销带来的成本巨大。因此,从中长期来看,中国应当调整内外经济失衡,避免外汇储备快速增长。一方面应当努力调整过度依赖外部需求的经济结构,使总需求的内外部结构更为合理,减缓需要冲销的净国外资产增量;另一方面允许人民币汇率水平在均衡水平附近一个更大的幅度内自由浮动,减少央行干预外汇市场压力,从而最终赋予央行更多的独立性和政策操作空间,保持国内价格水平与实际产出的稳定。

本文得到国家自然科学基金应急项目“欧洲主权债务危机的影响及对策研究”(71241017)、国家社会科学基金一般项目(12BGJ042)和中央财经大学青年科研创新团队“系统性金融风险的识别、度量与管理”的资助。

参考文献:

①黄武俊、陈漓高:《中国国际资本流动与货币政策动态关系:1994―2007――基于BGT模型抵消和冲销系数分析》,《经济科学》2009年第3期。

②史焕平:《外汇储备非均衡增长下的央行冲销政策的特点与可持续性分析》,《武汉金融》2006年第11期。

③武剑:《货币冲销的理论分析与政策选择》,《管理世界》2005年第8期。

④徐明东、田素华:《中国国际收支双顺差与货币供给动态关系:1994―2007――于抵消系数和冲销系数模型的分析》,《财经研究》2007年第12期。

⑤余明:《中国货币冲销工具的选择与安排》,中国金融出版社2010年版。

⑥余永定:《消除人民币升值恐惧症,实现向经济平衡发展的过渡》,《国际经济评论》2003年第5期。

⑦Argy, V. and P. J. K. Kouri, 1974, “Sterilization Policies and the Volatility of International Reserves”, in R. Z. Aliber, National Monetary Policies and the International Financial System, University of Chicago, Chicago.

⑧Brissimis S., H. Gibson and E. Tsakalotos, 2002, “A Unifying Framework for Analyzing Offsetting Capital Flows and Sterilization: Germany and the ERM, ”International Journal of Finance and Economics, 7.

⑨ChengyingZhang, 2010, “Sterilization in China: Effectiveness and Cost, ”Hong Kong Monetary Authority Quarterly Bulletin, September.

⑩D. He, C. Chu, C. Shu and A. Wong, 2005, “Monetary management in mainland China in the face of large capital inflows,” Research Memorandum 07/2005, Hong Kong Monetary Authority.

⑾G.Calvo, 1990, The Perils of Sterilization., IMF working paper, No.13.

⑿Jakob Christensen, 2004, Capital Inflows, Sterilization, and Commercial Bank Speculation: The Case of the Czech Republic in the Mid-1990s, ”IMF working paper, No. 218.

⒀Joshua Aizenman and Reuven Glick, 2009, “Sterilization, Monetary Policy, and Global Financial Integration,” Review of International Economics, 17(4).

⒁Ouyang Y. A., Ramkishen S. Rajan and Thomas D. Willett, 2007, “China as a Reserve Sink: The Evidence from Offset and Sterilization Coefficients,” Hong Kong Institute for Monetary Research Working Paper 2007-10, October.

⒂ P. J. K. Kouri and Michael G. Porter, 1974, “International Capital Flows and Portfolio Equilibrium,” The Journal of Political Economy, 82(3).

责任编辑:夏雨