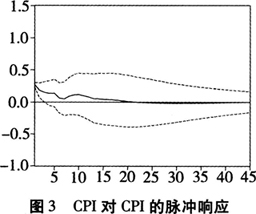

从表1中的回归结果及上述分析可以看到,综合股票和债券成交额作为虚拟经济变量时,回归方程的决定系数增加到0.74且显著性水平相当高(F统计量为116.82),这说明以股票债券加成成交额(GPZQCJE)表示的虚拟经济变量对CPI有很强的解释能力(决定系数由0.19增加到0.74),是影响CPI的决定性因素。这指导我们在抑制通货膨胀时不仅要控制总货币供应量的规模,还要调节货币的流通去向;健全股票、债券市场的发展,引导过剩的流动性流向股票、债券市场对控制通货膨胀具有良好效果。从表1还可知,以实际股票成交额作为虚拟经济变量时(Ⅱ、Ⅴ)与以实际债券成交额(Ⅳ)衡量虚拟经济变量时相比,虽然回归方程的决定系数差不多,但是实际股票成交额与CPI成正比,这可能是因为股票市场具有财富效应,实际股票成交额越大人们拥有的财富越多,这将促使人们将大量的货币用于商品的购买从而导致CPI上涨。而实际债券成交额始终与CPI成反比,这说明债券市场对实体经济中过剩的流动性具有较好的吸收能力,因此,在短期内可以通过发行债券来抑制通货膨胀。

从表1还可以看出,货币供应量反常地与CPI成反比。这是因为近20多年来增加的货币供应量大多流向了股票市场、债券市场及投机性房地产市场,流入实体经济中的相对少些,从而导致衡量实体经济价格水平的CPI会略有下降,即货币供应量与CPI间会出现反比例关系。也就是说,货币供应量在实体经济及虚拟经济间分配,如果分配不平衡,流向虚拟经济的资金过多,将会出现资产价格的泡沫换来居民消费价格(CPI)降低的现象。

4.动态VAR模型分析

上述静态回归分析很好地说明了虚拟经济变量对CPI具有较强的解释能力,但不足的是这种分析解释的是变量间的同期关系,而现实经济中这些变量间的关系是动态的存在滞后效应的,因此,本文进一步应用向量自回归模型(VAR)研究这些变量间的动态关系。

本文应用Eviews6.0依据模型滞后期的选择标准,LR、AIC和HQ选择的滞后期为7期,以居民消费价格指数(CPI)、工业增加值(GYZJZ)、实际股票债券成交额(GPZQCJE)和狭义货币供应量(M1)为内生变量,建立VAR(7)模型。

在做脉冲响应函数及方差分解之前,应先对VAR模型的平稳性进行检验,以确定脉冲响应函数是收敛的。本文采用AR根检验,结果显示AR根倒数皆小于1,说明上述VAR(7)模型平稳,脉冲响应函数是收敛的。

在运用脉冲响应函数分析外部冲击对通货膨胀的影响时,变量间的排序非常重要,本文依照相关文献(如中国经济增长与宏观稳定课题组,2008)的排序传统进行了如下排序:实际工业增加值(GYZJZ)、实际股票债券成交额(GPZQCJE)、居民消费价格指数(CPI)和狭义货币供应量(M1)。

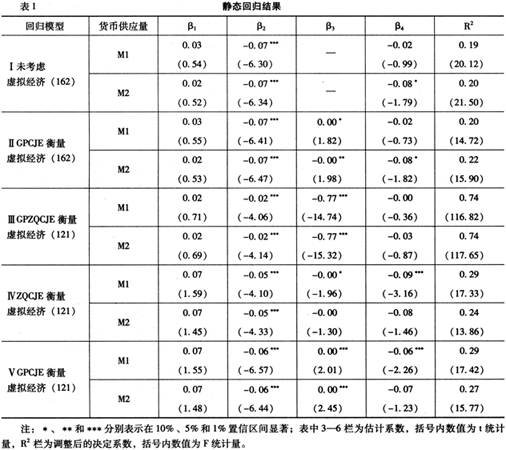

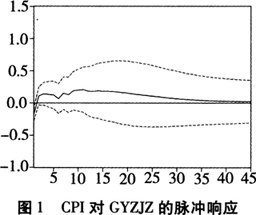

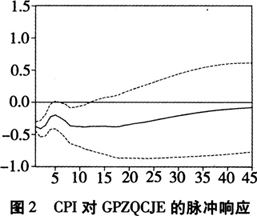

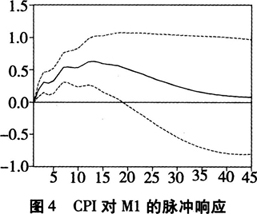

图1-图4分别表示CPI对GYZJZ、GPZQCJE、CPI、M1冲击的脉冲响应函数,由图可知,工业增加值对CPI有明显的影响且持续时间较长;我国CPI对实际股票债券成交额的变化具有快速的反应,且持续时间较长,直到20个月后冲击的影响才逐渐减弱,这说明股票、债券市场通过吸收过剩的流动性对CPI的抑制作用效果良好;CPI对本身的滞后影响下降很快,7个月后达到最小,15个月后影响消失;狭义货币供应量对CPI的促进作用具有短期的滞后性,1个月后对CPI的促进作用显现且影响显著,大约15个月后促进作用达到最大,以后的影响缓慢消失。

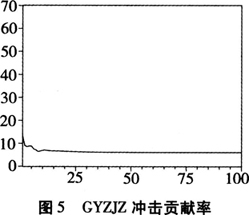

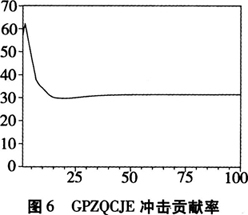

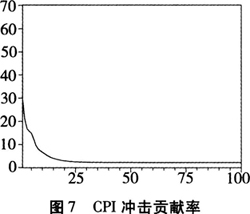

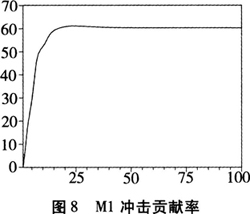

从图5-图8的预测方差分解结果可以看出各变量对通货膨胀的影响程度,工业增加值变量占预测方差的比重基本不变,维持在6.09%;实际股票债券成交额变量占预测方差的比重由62.70%快速下降到16个月后的29.92%,以后基本维持在31.42%左右的水平,表明短期内股票、债券市场吸收过剩流动性对CPI的抑制具有决定性作用;CPI滞后变量的冲击在初期变量方差中占比为29.25%,随后快速下降,基本维持在2.15%的水平;狭义货币供应量的方差比快速上升,10个月内由0上升到52.32%,以后基本维持在60.40%左右的水平,这说明长期内狭义货币供应量是决定CPI的关键因素。

综合上述VAR(7)模型的分析结果可以看出,长期内狭义货币供应量和实际股票债券加成成交额是CPI变动的决定性因素,短期内实际股票债券加成成交额是CPI变动的决定性因素。

四、结论

本文将虚拟经济因素引入到传统的货币数量理论,发现虚拟经济规模及国民收入总量的变动也会导致通胀水平的变化。如果以CPI衡量物价水平,由于CPI反映的是实体经济的价格水平,即使货币供应量不变,当资金由虚拟经济回流到实体经济时,CPI也将会上涨。

针对上述理论,通过静态回归分析研究发现CPI变动的主要决定因素是以实际股票债券成交额(GPZQCJE)衡量的虚拟经济变量,在货币供应量增长率一定的情况下,当实际股票债券成交额增长率减小时,即过剩流动性由金融市场流向实体经济时,CPI将上涨;当实际股票债券成交额增长率增大时,即过剩流动性被金融市场大量吸收时,CPI将下降。此外,通过动态VAR研究发现,长期内决定CPI变动的决定因素为狭义货币供应量和实际股票债券加成成交额,而短期内(10个月内)实际股票债券加成成交额对CPI的变动起着决定性的作用。

上述研究结果说明,在应对通货膨胀时债券市场和股票市场能够起到很好的资金“蓄水池”的作用。这启示我们,为了有效的控制通货膨胀,短期内可以通过发行债券来吸收实体经济中的过剩流动性;长期内紧缩货币供应量和加强股票、债券市场对过剩流动性的吸收皆能对抑制通胀达到很好的效果。

①本文以1997年的居民消费价格指数为基期剔除了物价水平对名义工业增加值的影响;真实股票交易额等变量亦是做了相同的处理。本文以CPI月度同比数据连乘获得以1997年各月为基期的居民消费价格指数月度值,以此来剔除物价水平对各名义变量的影响。

②无2007年至2011年每个年度1月份的工业增加值数据,故为163个。

参考文献:

[1]Lipsey,R.G.,Scarth,W.Inflation and Unemployment:The Evolution of Phillips Curve[M].Edward Elgar Publishing,2011.

[2]Christiano,L.J.,Motto,R.,Rostagno,M.The Great/Depression and Friedman-Schwartz Hypothesis[J].Journal of Money,Credit and Banking,2003,35(6):1119-1197.

[3]Dotsey,M.,King,R.G.Implications of State-Dependent Pricing for Dynamic Macroeconomic Models[J].Journal of Monetary Economics,2005,52(1):213.

[4]范从来.菲利普斯曲线与我国现阶段的货币政策目标[J].管理世界,2000,(6):122-129.

[5]陈彦斌.中国新凯恩斯菲利普斯曲线研究[J].经济研究,2008,(12):50-64.

[6]范爱军,韩青.菲利普斯曲线与中国通货膨胀动态拟合[J].金融研究,2009,(9):55-71.

[7]杨继生.通胀预期、流动性过剩与中国通货膨胀的动态性质[J].经济研究,2009,(1):106-117.

[8]侯成琪,龚六堂,张维迎.核心通货膨胀:理论模型与经验分析[J].经济研究,2011,(2):4-18.

[9]易纲.中国的货币供求与通货膨胀[J].经济研究,1995,(5):51-58.

[10]张成思.长期均衡、价格倒逼与货币驱动——我国上中下游价格传导机制研究[J].经济研究,2010,(6):42-52.

[11]欧阳志刚,史焕平.后金融危机的货币供给过剩及其效应[J].经济研究,2011,(7):102-115.

[12]Canova,F.,Gambatti,L.,Pappa,E.The Structural Dynamics of Output Growth and Inflation:Some International Evidence[J].The Economic Journal,2007,117(519):167-191.

[13]刘俊民.虚拟经济与当前通货紧缩[J].南开经济研究,2000,(5):3-10.

[14]伍超明.货币流通速度的再认识——对中国1993-2003年虚拟经济与实体经济关系的分析[J].经济研究,2004,(9):36-47.

[15]何问陶,王成进.货币供给、虚拟经济与通货膨胀——对通货膨胀决定因素中货币供给与虚拟经济影响的再认识[J].财经研究,2008,(10):133.

作者简介:齐佩金(1965-),男,辽宁抚顺人,副教授,主要从事金融研究。E-mail:qipeijin@sohu.com 李仲聘(1988-),男,山东临沂人,硕士研究生,主要从事金融研究。E-mail:lizhongpin@163.com