二、行为金融理论分析框架

行为金融的分析框架始于Kahneman 和 Tversky提出的前景理论。作为一套运用于经济学最成功的心理学理论,前景理论发展了一套数学化的方法将心理学结合进来,以描述经济学中最基本的偏好选择问题。保险作为一种风险管理工具,是被保险人处理不确定性的一种行为选择。农户农业生产行为亦面临不确定性,农户农业保险行为是农户风险感知、风险管理、保险认知、保险负担的综合结果。

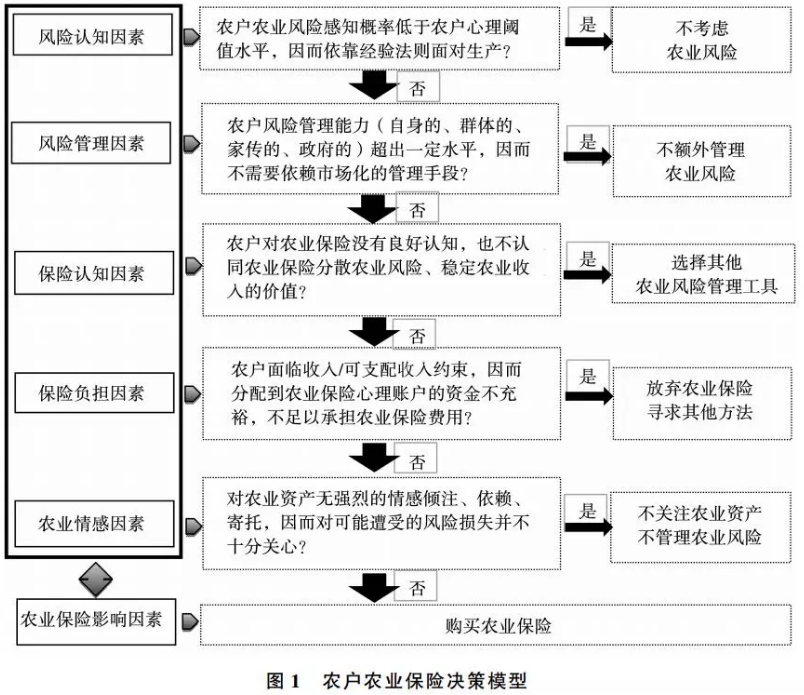

首先,农户农业保险决策过程始于农户的风险感知。感知到农业生产可能遭受自然灾害的危害,农户才会作出反应。阈值选择模型揭示了农户在认知约束、时间和资源约束下,依靠经验法则以实现次优选择。当农户感知风险概率低于某一特定水平时,农户会自动忽视这类风险而不采取任何保险行为;当感知风险概率超出阈值水平时,农户会采取措施对风险进行管理。

其次,农户风险管理措施多样,除正式的风险分担机制,即保险外,农户还可借助传统的非正式的风险分担机制,如家庭自救、集体互助、政府和社会救助等。慈善的困境揭示了政府和社会的灾害救助会在一定程度上削弱农户投保农业保险的动机。在考虑农户农业保险需求时,需将该因素纳入考虑范围。

再次,农户对农业保险有良好的认知是农户投保的先决条件。农户获取保险信息的渠道多样,媒体、保险公司或政府的宣传等常规渠道让农户知悉农业保险。但当保险信息获取成本较高时,一种降低交易费用的方式是依靠亲朋邻里,或者简单模仿其他农户的保险行为。同时,作为一种现代化的风险分散工具,保险条款的冗长和晦涩难懂也在一定程度上影响农户保险的认知。因此,农户教育水平的高低也会影响其投保行为。

最后,收入因素可能是影响农户投保的最主要因素。当农户受到收入或可支配收入的约束,同时无法便利地通过金融市场融资时,农户的投保意愿会降低。且预算约束并不局限于收入,心理账户同样制约农户保险行为。当农户分配到“预防性支出”心理账户资金受限时,各险种(如家庭财产险、机动车险、寿险、医疗保险等)可能在资金使用上形成竞争。此时,由于保险预算的紧张,农户可能不会投保农业保险。

此外,情感因素也会影响个体的保险决策行为,行为人对保险标的的情感越强烈,一方面,在保险金额固定的情况下,行为人愿意为此支付更高的保费;另一方面,风险事故发生后,行为人也愿意为获得固定数额的赔偿而提出理赔。农户的农业保险行为亦受到情感因素的影响,此处,“情感”主要指农户对农业生产的情感。

综上,在分析农户农业保险需求的影响因素时,可依据农户农业保险的行为过程,将影响因素归集为五类:风险认知、风险管理、保险认知、保险负担和农业情感(见图1)。文中的实证部分以此为基础,通过构造具体指标,探讨农户保险决策影响因素,并具体比较五类变量的影响程度。