三、模型设计、指标设计和基本假设

(一)模型构建与数据来源

本文的研究基于微观调研数据基础之上。由于双低油菜天气指数保险市场为假想市场,在量化双低油菜种植农户农业保险需求时,可采用支付意愿(WTP)和投保意愿(WTI)两种方法。由于无法找到标的市场,湖北省油菜天气指数保险产品尚未推出,试点的水稻气象指数保险中,水稻与油菜生理机制的巨大差异使得水稻气象指数保险的保险费率无法作为双低油菜天气指数保险费率的参考,选用支付意愿法(WTP)会使农险需求测算偏差大,因而选取投保意愿法(WTI)来测度农户双低油菜天气指数保险的需求,在简化模型的同时,提升整体拟合精度。

选取农户投保意愿为因变量,愿意投保取值为“1”,不愿意投保取值为“0”。因变量为典型的二元变量,采用Logistic回归模型拟合。自变量则选取农户农业保险需求的相关行为因素,构建如下回归模型:

其中,p为农户愿意投保即Y=1时的概率,1-p为农户不愿意投保即Y=0时的概率,xi为农户农业保险需求的影响因素。对(1)式作对数变换得到二元Logistic回归模型的线性表达式如下:

调研数据均来源于2015年课题组对湖北省孝感、荆州、黄冈、武汉、襄阳、宜昌六市双低油菜种植农户的调查。问卷的设计以行为金融为依托,农户农业保险消费决策过程为指导。

为保证调研数据的质量,调研过程紧凑且逻辑严密。首先,对调研人员进行培训,以避免调研过程中调研人员主观引导使得调研结果有偏;其次,选取少量样本进行预调查,从中发现问卷设计的不足以整理出最佳的调研方案;再次,进行正式的大规模调查,并在调研结束之后将数据输入计算机;最后,对录入的数据进行数值检验和逻辑检验,以保证数据的有效性。

本次调查共发放400份问卷,回收376份问卷,回收率为94%。其中有效问卷351份,有效率达93.4%。

(二)指标设计、赋值与基本假设

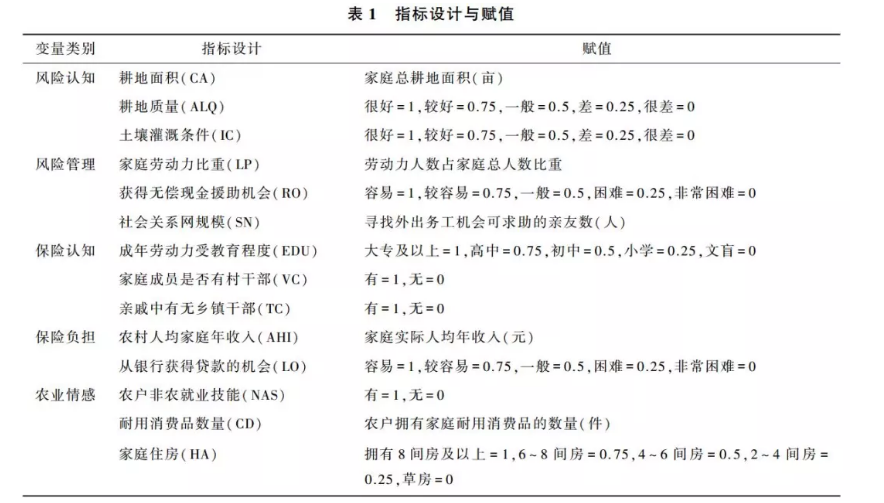

基于农户双低油菜天气指数保险决策过程分析框架,本文采用风险认知、风险管理、保险认知、保险负担、农业情感五类变量来表征农户双低油菜天气指数保险决策过程的影响因素。具体来讲,各个变量指标体系设计如下:

1.风险认知变量。选取耕地面积、耕地质量和土壤灌溉条件反映该变量。通常耕地面积越多的农户其风险意识越强,因此规模大户对农业保险的接受度更高;耕地质量在一定程度上反映了农业生产的效率,通常质量越高的农地对自然风险的抵御性越强,农户的风险意识越淡薄;同理,土壤灌溉条件越好的农地抵御自然风险的能力也越强。这三个指标中,耕地面积为连续变量,耕地质量和土壤灌溉条件为分类变量。耕地面积对农户天气指数保险投保意愿的作用方向为正,耕地质量和土地灌溉面积作用方向为负。

2.风险管理变量。选取家庭劳动力比重、获得无偿现金援助机会和社会关系网规模来表征。假定农业生产经验和风险管理能力可以累加,家庭劳动力比重越高的农户其风险管理能力越强;政府补贴和社会救助在一定程度上会导致农户农业生产的道德行为风险,即农户依赖救助而减少了对防灾防损的投资,通常,获得无偿现金援助机会越大,农户农业保险的投保意愿越低;同样,农户还可借助社会关系网来应对自然灾害等突发事件,即社会关系网规模越大的农户风险管理能力越强。三个指标中,家庭劳动力比重取值在0~1之间,社会关系网规模则为连续变量。家庭劳动力比重、获得无偿现金援助机会和社会关系网规模对农户天气指数保险投保意愿的作用方向均为负。

3.保险认知变量。选取成年劳动力受教育程度、家庭成员是否有村干部和亲戚中有无乡镇干部反映该变量。教育程度越高的农户对保险的认知越强,也更愿意接受和尝试新事物;农业保险的推广离不开地方政府的支持,因而村干部和乡镇干部是农户了解和认知农业保险的主要媒介。三个指标均为分类变量。成年劳动力受教育程度、家庭成员是否有村干部和亲戚中有无乡镇干部对农户天气指数保险投保意愿的作用方向均为正。

4.保险负担变量。选取农村人均家庭年收入和从银行获得贷款的机会来表征。收入水平是衡量农户购买力的最直接指标,将农业保险视作一种消费品,农户家庭年收入越高,其农业保险的消费意愿越强;从银行获得贷款的机会反映了农户的潜在购买力,大多数非生活必需品的消费借助于信贷,因此理论上农户从银行获得贷款的机会越高,其农险投保意愿越强。两个变量中家庭年收入为连续变量,从银行获得贷款的机会为分类变量。农村人均家庭年收入和从银行获得贷款的机会对农户天气指数保险投保意愿的作用方向均为正。

5.农业情感变量。选取农户非农就业技能、耐用消费品数量、家庭住房情况来反映该变量。家庭经营收入是农村居民家庭收入来源之一,当农户存在其他非农就业技能时,农户为农业生产投保农业险的意愿会降低;此外,当农户财产险心理账户资金有限时,分配到耐用消费品和房产及农产的资金会形成行为竞用。因而,农户耐用消费品和房产越多,投保农业保险的意愿会越弱。三个指标中,耐用消费品数量为连续变量,农户非农就业技能和家庭住房面积为分类变量。农户非农就业技能、耐用消费品数量和家庭住房面积对农户天气指数保险投保意愿的作用方向均为负。

指标设计和赋值见表1,模型的基本假设见表2中“基本假设”一栏。