(二)结果解析

耕地质量对农户天气指数保险投保意愿不显著,表明耕地质量不是农户农险需求的主要影响因素。另一种可能的解释是耕地质量虽然影响农户的风险认知,但一方面耕地质量高的土地,农户感知风险的概率越低;另一方面,耕地质量高的土地,农户的期望收益也越高,因而在一定程度上增强了农户农业保险的支付能力,两者的作用在一定程度上相互抵消了。

从银行获得贷款的机会对农户天气指数保险投保意愿不显著,一种可能的解释是良好的银行贷款资源在增加农户农业保险潜在购买力的同时,也消除了农户为防御自然风险所做的努力,因为即便在自然灾害发生之后,农户也可通过银行贷款来维持生计。两者的作用力相反,对农户农业保险需求的影响取决于谁的作用力更强。

家庭住房面积对农户天气指数保险投保意愿影响也不显著,一种可能的解释是家庭住房作为不动产,对其的保障在一定程度上会与农险资金形成竞用;另一方面,家庭住房面积越大的农户家庭财富越多,其家庭购买力越强。二者作用相反,对农户农业保险需求的影响也取决于替代效应和收入效应谁高。

耐用消费品数量对农户农险需求的作用与假说不一致,一种可能的解释是耐用消费品作为财产性资产,对其的保障与农险资金形成竞用。但更为重要的是,家庭耐用消费品在一定程度上为农业生产提供了便利,在提高农业生产力的同时,也间接促进了农户的农业保险意愿。因此,家庭耐用消费品数量对农户农业保险投保意愿影响为正。

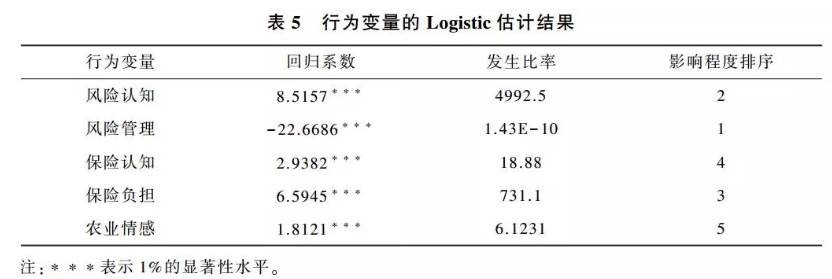

其他指标对农户双低油菜天气指数保险投保意愿影响显著且与假说一致。由回归系数可以看出,影响农户农业保险需求的最主要因素为风险管理因素,其次是风险认知因素,而一般文献中反复强调的保险负担因素影响则相对较低。在调研中也发现农户对每亩0~25%的保费支付呈一定的开放态度,单纯保费的提升并不会显著恶化农户的福利水平。但农户农业保险的消费合理化需满足一定的先决条件,如农户对风险有良好的认知且风险超过农户的风险管理能力等。上述五类变量对农户农业保险需求影响程度还需进一步考察。

(三)影响因素的再处理和行为变量的比较

由于五类变量中指标体系的设计在量纲、数量及符号的不一致导致无法直接比较五类变量的影响程度,因此有必要对指标体系和原始数据进行再处理。

按如下步骤对指标体系和原始数据进行处理:

首先,剔除掉回归中不显著的3个指标,只保留原指标中的11个;

其次,为消除量纲及保证指标具有直接可比性,对指标耕地面积(CA)、社会关系网规模(SN)、农村家庭年收入(AHI)和耐用消费品数量(CD)进行标准化处理,采用如下极差标准化方法:Xij=(xij-minxj)/(maxxj-minxj);

最后,为保证同一变量内的指标效果可以累加,对风险认知变量中的土地灌溉条件(IC)和农业情感变量中的农户非农就业技能(NAS)指标值作反向处理,公式为Xij=1-xij。

为考察五类变量对农户农业保险需求影响及影响程度大小,需对五类变量的指标体系进行整合。采用专家咨询法和层次分析法对处理后的五类行为变量、11个指标进行赋权。具体步骤如下:选取15位农业保险专家,其中农业保险研究人员、农业保险从业人员、农业保险消费大户各5人;设计问卷请专家为各个指标的重要性程度进行打分,取值在0~1之间;采用层次分析法,对问卷获得的基础数据构造判断矩阵,得出二级指标的权重如表4。

对整合的五类变量采用Logistic回归,回归结果见表5。