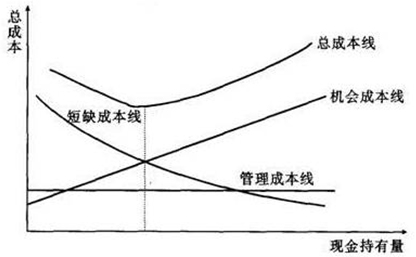

与现金持有量有关的成本主要包括:

第一,持有现金的机会成本,即持有现金所放弃的报酬(机会成本),通常按有价证券的利息率计算。它与现金持有量呈同方向变化。

第二,现金与有价证券的转换成本,即将有价证券转换为现金的交易成本,如经纪人费用、捐税及其他管理成本。假设这种交易成本与交易次数有关,交易次数越多,成本就越高。它与现金持有量呈反方向变化。

第三,短缺成本,是指因缺少必要的现金,不能应付业务开支所需而发生的丧失购买机会、造成信用损失和得不到折扣等成本。它与现金持有量呈反方向变化。

第四,管理成本,即企业持有现金所发生的管理费用,如管理人员工资、安全措施费等。管理成本是一种固定成本,它与现金持有量之间没有明显的比例关系。

从图中我们很清楚地就能看到现金持有量越大,机会成本就越高,但短缺成本或转换成本就越低;现金持有量越小,机会成本也越小,但短缺成本或转换成本就越高。