>

在实施测试后,应对货币资金的内部控制进行评价。评价时,应首先确定货币资金内部控制可信赖的程度以及存在的薄弱环节和缺点,然后根据以确定在货币资金实质性程序中对哪些环节可以适当减少审计程序,做重点审查,以减少审计风险。

以现销收入交易为例,其相关的控制目标,关键内部控制和测试一览表如下表所示。

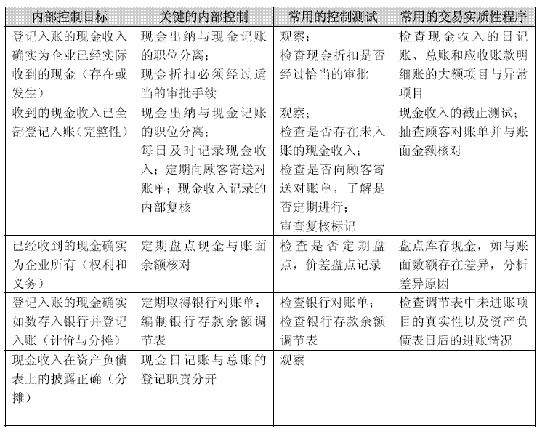

现销收入交易的控制目标、关键内部控制和测试一览表

>

在实施测试后,应对货币资金的内部控制进行评价。评价时,应首先确定货币资金内部控制可信赖的程度以及存在的薄弱环节和缺点,然后根据以确定在货币资金实质性程序中对哪些环节可以适当减少审计程序,做重点审查,以减少审计风险。

以现销收入交易为例,其相关的控制目标,关键内部控制和测试一览表如下表所示。

现销收入交易的控制目标、关键内部控制和测试一览表