财务报表审计的组织方式大致有两种,一是对报表的每个账户余额单独进行审计,此法称为账户法(account approach)。此法下对审计工作的“分块”(segmenting)通常使工作效率低下,因为该法将紧密联系的相关账户(如存货和产品销售成本)人为分割开,从而会造成整个审计工作的脱节和重复。二是将财务报表分成几大块进行审计,即把紧密联系的交易种类(事项)和账户余额归入同一块中,此法称为循环法(cycle approach)。比如,销售、销售退回、收取现金及坏账冲销是导致应收账款增减的四种交易,把这四种交易及应收账款划入“销售与收款环节”进行审计。循环法更符合被审计单位的业务流程和内部控制设计的实际情况。通过考察交易被记录于各种记账凭证乃至汇总到总账和财务报表的方式,可以发现使用循环法具有逻辑合理性。下图例示了某些交易的会计处理过程。实际上,循环法将记录于不同记账凭证中的交易通这些交易所影响的总账余额合并起来考虑,能够更有效地安排审计工作。

交易从记账凭证至财务报表的信息流程

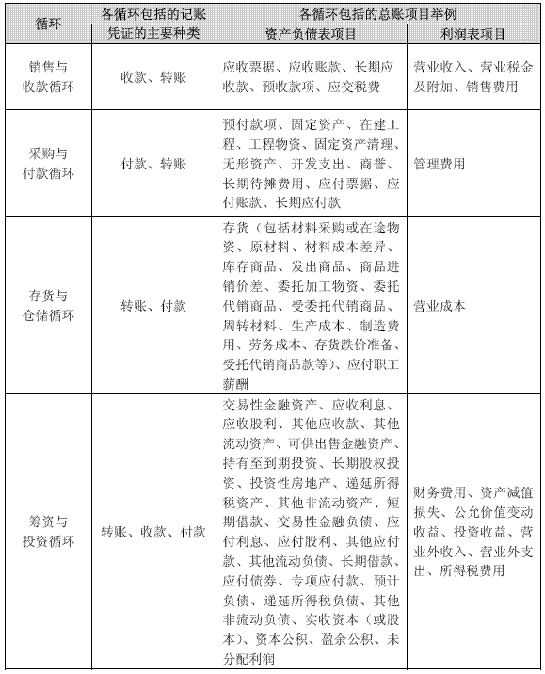

某公司是制造性企业,注册会计师将其财务报表划分为四个循环:销售与收款循环、采购与付款循环、存货与仓储循环、筹资与投资循环。

公司循环划分

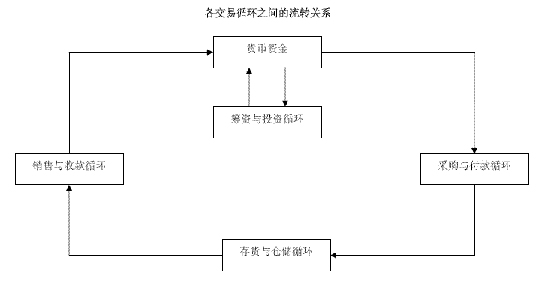

在划分循环时还应注意各循环之间有一定的联系,比如筹资与投资循环同采购与付款循环(也称支出循环)紧密联系,存货与仓储循环同其他所有循环紧密联系。

各循环的流转关系如下图所示。

在循环法下,审计各个环节时,最有效的方法是在审计循环中各类交易及相关账户期末余额的基础上,合并形成对某类交易及其相关账户余额的保证水平,在得出报表整体公允表达的结论之前,必须实现各类交易的审计目标和各个账户余额的审计目标。有关交易的审计目标和有关余额的审计目标尽管有所不同,却是紧密联系的。比如,资产负债表中“应收账款”项目属销售与收款循环,审计时应分别测试影响该类账户的四类交易即销售、收现、销售退回折让、坏账冲销等交易和该账户的期末余额。下图以应收账款为例说明了账户余额同影响余额的交易间的关系。