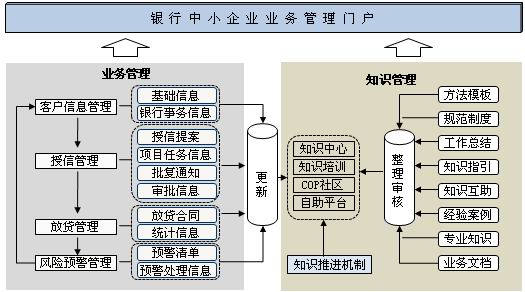

二、 银行中小企业业务运作的核心要素

n 银行中小企业业务的业务运作

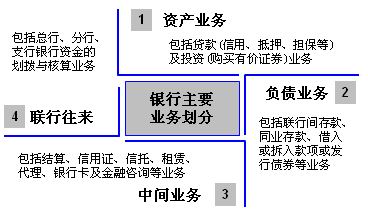

银行中小企业业务的运作核心,是基于银行业的基本业务运作。银行是以资金为主要商品,通过存储、转让资金,从而获得相应收益的金融商业机构,一般而言,银行业务主要概括如下:

这其中,资产业务中的贷款业务,是整个银行业的核心业务环节,作为盈利性企业,银行的利润来源也主要来自资产业务中的贷款业务的利息收入。鉴于银行信贷业务是围绕资金这种特殊商品展开的,因此银行在开展中小企业业务时,贷款的安全性及收益性相匹配就是其在开展业务规划时所要重点考虑的地方。

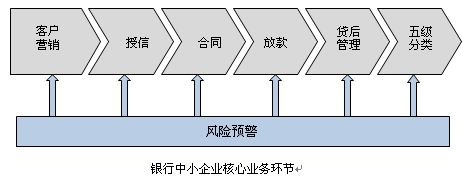

银行中小企业的核心业务环节如下图所示,所有的业务开展,从客户营销开始到贷后五级分类管控,都围绕着信息与风险的交集。相比较国有大中型企业,中小企业的信贷风险主要来自于道德风险、信用风险、市场风险这些方面,风险的预警与信息的全面、及时也是银行中小企业业务的重点关注所在。银行业务部门就是在风险管控的基础上,实现资金的有效利用,实现银行资产的保值增值,最大限度地获得收益。

银行中小企业核心业务环节

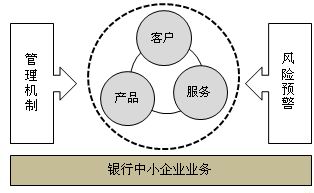

n 银行中小企业业力的核心要素

从银行信贷业务的本质来看,作为金融服务性行业,其业务运作的核心要素包括客户、产品、服务这三个方面。

客户管理的内容包括识别发展前景看好、有优质资产、具备一定偿还能力的各类中小企业,在充分收集、了解企业各类信息的基础上,对其进行信用评级,是开展信贷业务的基础。产品是银行盈利的根本,根据客户的行业、信用等级、抵押品、贷款种类、期限、利率的不同,有针对性开发适合的信贷产品,达到开发市场,巩固客户,获取收益的目的。服务则体现在整个信贷过程的贷前、贷中、贷后各个阶段,通过建立良好的银企合作关系,不仅保证客户的及时用款,促进企业经营,同时针对企业出现的问题,还可以利用银行网络,帮助企业解决其生存与发展中存在的问题,提高企业的经营能力。

因此,银行应在控制风险、加强管理的框架内,如何分析客户的资信,给予最适合的信用评级,如何开发适用的信贷产品,保证客户用款与风险受控,如何提高银行服务意识,解决客户存在的问题,最终实现银行业务的利益最大化,这是银行开展中小企业业务的业务导向所在。

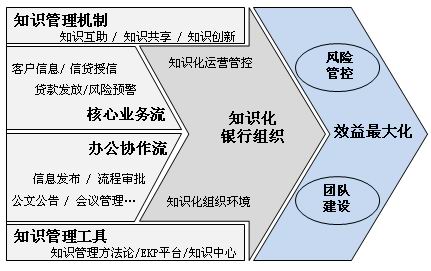

三、 知识管理提升银行中小企业业务的核心竞争力

知识管理是一套完整的体系,包括知识管理战略目标、管理理念、管理机制、组织保障、支撑工具(方法论)以及相应的落地方案与应用平台,通过管理与技术相结合的手段,把人与知识紧密结合起来,实现知识的沉淀、共享、学习和应用、创新的循环,建立起知识化运营管控机制,塑造知识共享的组织文化环境,提高组织绩效,达到提高组织的效益,为企业创造价值,赢得竞争优势的目的。

n 知识管理对银行中小企业业务核心竞争力的支撑

银行信贷业务的本质是用钱挣钱,在保障资金安全的前提下,把资金用活,创造利息收入,其核心竞争力还是主要体现在人才以及风险管控两个方面。银行是信息密集型企业,而知识又是数据、信息、知识演变环节的终端,在银行中小企业业务过程中,实行知识管理,将会更好地贴近银行的业务环节和管理环节,支撑其团队建设,做好对人员的培养,同时对各类风险信息进行识别、分类、发布、预控,以此来提高银行业务的核心竞争力。

目前银行的中小企业业务部门基本上都是刚成立的新部门,团队成员来自行里其他各个部门的重新整合,对政策、业务、市场、客户的熟悉与了解程度参差不齐,如何提高团队成员的业务水平,打造核心业务团队是银行核心竞争力的一个重要内容。通过知识管理体系中的知识社区、知识学习可以通过有针对性的知识培训、知识互助、COP社区等内容,对团队成员的成长与提高起到很大的帮助作用,同时,知识沉淀机制可以有效地把隐性的知识显性化,显性的知识体系化,一方面保证了银行知识资本的完整与效益,另一方面,也创造了一个良好的知识共享的组织文化氛围,促进人才的发展和银行企业的发展相和诣。

银行信贷中的风险主要来源于因信息不对称导致的信贷风险失控问题,信贷业务的风险控制涉及到信贷政策部、风险分析部、业务管理部、风险审查部、不良贷款部、风险管理部、资产保全部以及综合管理部等等诸多部门,这么多的部门如何整合风险信息,实现对风险的有效应对,需要一个知识管理平台,通过专业的门户把业务中各环节的部门串联起来,作为银行相应的风险评估与管理机制的支撑,可以有效地避免“惜贷”与“寻租”等不良信贷行为,保障信贷工作的正常有序地进行。

n 知识管理对银行中小企业业务核心要素的支撑

客户的授信,是整个银行放贷工作的基础,营销团队面对各种行业、类型、效益状况不同的客户,贷前、贷中、贷后的各类信息如何分类存放,如何共享,如何检索,这些都属于知识管理的范畴,通过知识体系的分类、信息发布机制,可以有效地起到知识的流通作用,为银行相关部门提供决策依据。

在银行信贷产品的开发和传递上,通过知识管理的知识应用和创新机制,可以对市场进行快速响应,根据金融政策与风险评估,开发出新的信贷产品,通过知识管理平台,快速地传递给营销团队与客户,并通过知识管理平台的反馈渠道,实现对信贷产品的更新与维护,保障了信贷营销工作的正常进行。

银企服务贯穿在银行中小企业业务的整个运作过程之中,如何在保障经营风险与经营收益对等的前提下做好客户的服务工作,也是银行工作的一个重点。基于知识管理的最佳实践、社区,结合建立银行的知识中心,可以把银行、客户、政策、市场等所有知识进行整合,达到结构化、体系化、规范化,银行业务部门可以快捷、便利地寻找到所需知识,支撑银行的服务。对于信贷过程中产生的问题,可以通过参考沉淀的案例,或者通过专家网络寻求专家支持,或者通过COP社区建立相应的Blog进行相互之间非正式地交流,等等,都可以为客户提供更有针对性的服务,从而维持良好的银企关系,达到银企共同发展的双赢局面。